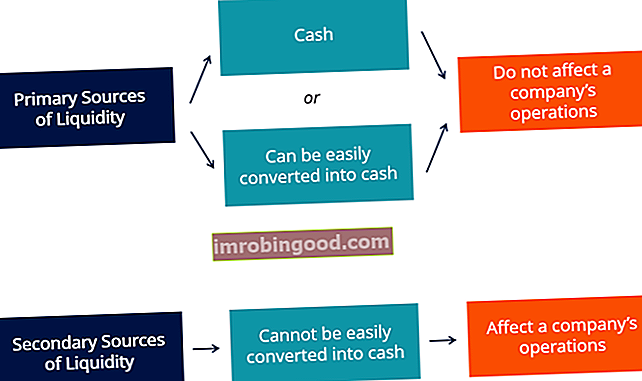

Pro společnost jsou jejími zdroji likvidity všechny zdroje, které lze použít ke generování hotovosti. Obecně existují dvě hlavní třídy zdrojů likvidity pro společnost:

- The primární zdrojelikvidity, což jsou hotovost nebo jiné zdroje, které lze velmi snadno převést na hotovost; a

- The sekundární zdrojelikvidity, které obvykle nelze snadno a rychle převést na hotovost jako primární zdroje a mohou znamenat prodej aktiv nebo jiné akce, které by ovlivnily fungování společnosti.

Primární zdroje likvidity

Primární zdroje likvidity lze snadno použít k vytvoření likvidity pro společnost. Obvykle se jedná o hotovost a další téměř hotovostní aktiva. Konkrétněji zahrnují:

1. Hotovostní zůstatky (obvykle na bankovním účtu)

Může se jednat buď o skutečnou hotovost již uloženou na bankovních účtech, nebo o hotovost, kterou lze generovat likvidací krátkodobých cenných papírů (se splatností kratší než 90 dnů). V rozvaze jsou tyto zdroje likvidity obecně označeny položkou „peníze a peněžní ekvivalenty Peněžní ekvivalenty Peníze a peněžní ekvivalenty jsou nejlikvidnější ze všech aktiv v rozvaze. Peněžní ekvivalenty zahrnují cenné papíry na peněžním trhu, bankovní akcepty. “

2. Krátkodobé fondy

Zahrnují komerční úvěr (tj. Obchodní závazky), bankovní úvěr a krátkodobé cenné papíry, které nejsou splatné do 90 dnů.

3. Řízení peněžních toků

Souvisejí se schopností společnosti efektivně řídit hotovost a úrovní decentralizace přílivu a odlivu hotovosti. Například pro společnost s vysoce decentralizovaným systémem sběru může být obtížnější rychlý přístup k peněžním zdrojům.

Sekundární zdroje likvidity

Na rozdíl od primárních zdrojů likvidity nelze sekundární zdroje obvykle převést na hotovost, aniž by to mělo dopad na fungování společnosti. Může se například jednat o společnost, které došly hotovosti a téměř hotovostní aktiva a která potřebuje k likvidaci aktiv, jako jsou zásoby, závody a vybavení, likvidaci.

Mezi sekundární zdroje likvidity společnosti patří:

1. Vyjednávání dluhových závazků

Společnost může generovat likviditu získáním výhodnějších podmínek pro svůj dluh, tj. Opětovným sjednáním splatností, velikostí a načasováním splátek jistiny a úrokovými sazbami.

2. Likvidace aktiv

Může zahrnovat relativně likvidní aktiva, jako jsou zásoby, nebo jiná méně likvidní aktiva, jako jsou rostliny, vybavení a nemovitosti. Naléhavost, s jakou je hotovost potřebná v situacích, kdy je nutná likvidace, obecně znamená, že aktiva jsou prodávána se slevou oproti jejich obvyklé ceně.

3. Ochrana a reorganizace bankrotu

Zdroje likvidity a zdraví podniků

Likvidita je klíčovým faktorem při hodnocení úvěruschopnosti společnosti. Úvěruschopnost Jednoduše řečeno, úvěruschopnost je taková, jak „hodná“ nebo zaslouží si úvěr. Pokud si věřitel věří, že dlužník včas splní svůj dluhový závazek, je dlužník považován za bonitního. . Aby mohla společnost včas zaplatit, co dluží, musí mít přístup ke správným zdrojům likvidity. Obecně lze říci, že finančně zdravá společnost by měla být schopna plnit své závazky spoléhající se na své primární zdroje likvidity.

Pokud je potřeba přístup k sekundárním zdrojům, znamená to, že společnost zaznamenala nebo má problémy s likviditou. I když to může být způsobeno dočasnými podmínkami, je to často známka hlubších zásadních problémů v podnikání.

Poměry, obchodní základy a zdroje likvidity

Pro analytika nebo manažera je obvykle možné posoudit, zda společnost pravděpodobně bude muset použít sekundární zdroje likvidity, pomocí posouzení svého finančního zdraví. Proces se obecně opírá mimo jiné o analýzu následujících aspektů podnikání:

1. Generování volných peněžních toků, marže a celkové obchodní trendy

Například za stejných podmínek bude společnost, která produkuje velké a rostoucí peněžní toky, lépe vybavena, aby dokázala plnit své současné závazky bez přístupu k sekundárním zdrojům likvidity, než společnost s malými a klesajícími peněžními toky.

2. Ukazatele likvidity (aktuální poměr, rychlý poměr a obrat pohledávek)

Například zhoršení poměru mezi hotovostí a krátkodobými závazky Krátkodobé závazky Krátkodobé závazky jsou finanční závazky podnikatelského subjektu, které jsou splatné do jednoho roku. Společnost je zobrazuje v rozvaze. Závazek nastává, když společnost prošla transakcí, která vyvolala očekávání budoucího odtoku hotovosti nebo jiných ekonomických zdrojů. může dostat společnost na nebezpečné území. Náznaky, že pro společnost je obtížné inkasovat platby, mohou také přispět ke zvýšení rizika spoléhání se na sekundární zdroje likvidity.

3. Konkurence, obchodní rizika a další faktory

Další faktory, které nejsou v účetní závěrce viditelné, mohou naznačovat, že primární zdroje likvidity společnosti nebudou stačit k plnění závazků. Může se například jednat o společnost, které bude hrozit vysoká pokuta, nebo společnost, která bude čelit náhlému nárůstu konkurence, nebo jejíž orgány zabavily hotovost.

Související čtení

Finance nabízí Certified Banking & Credit Analyst (CBCA) ™ Certifikace CBCA ™ Certifikace Certified Banking & Credit Analyst (CBCA) ™ je celosvětovým standardem pro úvěrové analytiky, který zahrnuje finance, účetnictví, kreditní analýzu, analýzu peněžních toků, modelování smluv, půjčky splátky a další. certifikační program pro ty, kteří chtějí posunout svou kariéru na vyšší úroveň. Chcete-li se neustále vzdělávat a rozvíjet svou kariéru, budou užitečné následující zdroje:

- Kreditní událost Kreditní událost Kreditní událost označuje negativní změnu v bonitě dlužníka, která spouští podmíněnou platbu ve swapu úvěrového selhání (CDS). Dochází k němu v případě, že jednotlivec nebo organizace nesplácí svůj dluh a není schopen dodržovat podmínky zadané smlouvy, což vyvolá úvěrový derivát, jako je swap úvěrového selhání.

- Finanční ukazatele Finanční ukazatele

- Rychlý poměr Rychlý poměr Rychlý poměr, známý také jako Acid-test, měří schopnost podniku platit své krátkodobé závazky aktivy snadno směnitelnými za hotovost

- Výkaz peněžních toků Výkaz peněžních toků Výkaz peněžních toků Výkaz peněžních toků (označovaný také jako výkaz peněžních toků) je jedním ze tří klíčových finančních výkazů, které vykazují hotovost vygenerovanou a vynaloženou během určitého časového období (např. Měsíc, čtvrtletí nebo rok). Výkaz peněžních toků funguje jako most mezi výkazem zisku a ztráty a rozvahou