Zdanění typu daň z příjmů je daňový princip, který tvrdí, že daně by měly být vybírány na základě schopnosti jednotlivce platit daň. Jinými slovy, jednotlivci, korporace Korporace Korporace je právnická osoba vytvořená jednotlivci, akcionáři nebo akcionáři za účelem zisku. Korporace mohou uzavírat smlouvy, žalovat a být žalovány, vlastnit majetek, poukazovat federální a státní daně a půjčovat si peníze od finančních institucí. , partnerství a další subjekty, které vydělají vyšší příjem, budou muset platit více daní, protože tak mohou dělat. Mnoho zemí, například USA a Kanada, používá při zdanění občanů daňový systém ATP.

Zdanění schopnosti platit: Jak to funguje v Kanadě

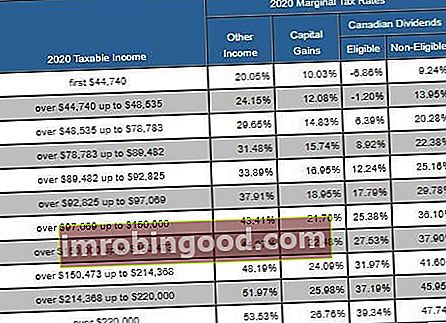

V Kanadě naše vláda využívá principu schopnosti platit k zavedení progresivního daňového systému. Progresivní daň Progresivní daň je sazba daně, která se zvyšuje s rostoucí daňovou hodnotou. Obvykle je rozdělena do daňových pásem, které postupují k postupně vyšším sazbám. Například progresivní daňová sazba se může pohybovat od 0% do 45% z nejnižší a nejvyšší úrovně. V rámci progresivního daňového systému spadají všichni daňoví poplatníci do určité daňové skupiny na základě svých příjmů. Daňová skupina je procentní sazba uvalená na rozsah příjmů. V roce 2020 budou kanadské daňové pásma následující:

Federální daňové sazby pro rok 2020 jsou následující:

Očekává se, že daňoví poplatníci zaplatí převládající sazbu daně v konkrétní skupině. V roce 2020 bude jednotlivec muset zaplatit 15% z prvních 48 535 USD zdanitelného příjmu. Zdanitelný příjem Zdanitelný příjem se vztahuje na náhradu jakékoli fyzické nebo podnikající osoby, která se používá k určení daňové povinnosti. Celková výše příjmu nebo hrubý příjem se používá jako základ pro výpočet toho, kolik jednotlivec nebo organizace dluží vládě za konkrétní zdaňovací období. . Poté zaplatí 20,5% z příštích 48 534 $ zdanitelného příjmu a poté 26% z dalších 53 404 $ atd.

Obecně řečeno, jednotlivec nebude platit všechny daně, které se od nich očekává, kvůli různým daňovým úlevám a odpočtům, které vláda poskytla.

Kromě toho je každému jednotlivci poskytnuta osobní daňová částka. Osobní částka pro rok 2020 je 13 229 USD pro daňové poplatníky s čistým příjmem 150 473 USD nebo méně. U příjmů nad prahovou hodnotou se přírůstkové zvýšení od roku 2019 (931 USD) snižuje, dokud se nestane 12 298 USD (osobní částka roku 2019).

Jako příklad uveďme dva jednotlivce - osobu A a osobu B. V roce 2020 se očekává, že osoba A vydělá 500 000 $ a osoba B vydělá 75 000 $. Podle zdanění schopnosti platit by se od osoby A očekávalo, že zaplatí vyšší daň, protože má větší příjem, aby mohla tyto daně platit. Daně by se počítaly takto:

Praktický příklad: Výpočet daní osoby A (vydělaných 500 000 $)

Daňová povinnost osoby A se na základě jejího příjmu vypočte takto:

- Prvních 12 298 $ je osobní částka a nepodléhá dani.

- Dalších 48 535 USD je zdaněno 15%, což se na daních rovná 7 280,25 USD.

- Dalších 48 534 USD je zdaněno 20,5%, což odpovídá 9 949,47 USD na daních.

- Dalších 53 404 $ je zdaněno 26%, což se rovná 13 885,04 $ na daních.

- Dalších 63 895 USD je zdaněno 29%, což odpovídá 18 529,55 USD na daních.

- Zbývajících 273 335 USD je zdaněno 33%, což se na daních rovná 90 200,55 USD.

Celkově by osobě A vznikla daňová povinnost ve výši $139,844.90.

Praktický příklad: Výpočet daní osoby B (vydělaných 75 000 $)

Daňová povinnost osoby B se na základě jejího příjmu vypočte takto:

- Prvních 13 229 $ je osobní částka a nepodléhá dani.

- Dalších 48 535 USD je zdaněno 15%, což se na daních rovná 7 280,25 USD.

- Posledních 13 236 USD je zdaněno 20,5%, což se rovná 2 713,38 USD na daních.

Celkově by osobě B vznikla daňová povinnost ve výši $9,993.63.

Níže je uveden diagram, který shrnuje výpočty a vysvětlení.

Výhody zdanění schopnosti platit

1. Shromážděte více zdrojů pro vládní služby

Díky systému zdanění schopností platit mohou jednotlivci s více zdroji poskytovat více financování služeb potřebných pro všechny. Společnosti se spoléhají na vládní služby, ať už přímo nebo nepřímo, jako je policie, vědecký výzkum, školy a další.

2. Vládní škály příjmů se zisky

Odlišný daňový systém může vést k určité „ztrátě daňové váhy“. Pokud by byl například zaveden systém rovné daně, pak by daňová sazba musela být dostatečně vysoká, aby zajistila dostatečné vládní příjmy za služby, ale dostatečně nízká, aby vyhovovala příjmům lidí s nízkými příjmy.

Příjmy ze zdanění „zůstávají na stole“, což může vést ke snížení služeb. Kromě toho osoby s nízkými příjmy s největší pravděpodobností potřebují většinu svých příjmů, takže systém zdanění s možností placení jim umožňuje udržet si větší procento svého příjmu, aby pomohlo stimulovat ekonomiku.

Nevýhody zdanění schopnosti platit

1. Snižuje motivaci ke zvýšení příjmu

Vzhledem k tomu, že jednotlivec bude při zvyšování svého příjmu platit více daní, kritici systému zdanění schopnosti platit tvrdí, že jednotlivci ztratí motivaci více vydělávat. V jistém smyslu kritici tvrdí, že vysoké příjmy jsou penalizovány, přestože finanční prostředky mohly být nashromážděny tvrdou prací a vynalézavostí.

2. Žádná odpovědnost vládních výdajů

Když vláda zdaňuje své občany, rozhoduje o tom, jak nejlépe utratit tyto peníze ve prospěch svých občanů. Jednotlivci tvrdí, že služby, které dostávají, jim neprospívají individuálně, proto by jejich daně měly být směrovány na služby, které jim prospívají (zdanění výhod).

Vláda by například vybírala daně z benzínu na služby, jako jsou silnice. Veškeré daňové výnosy, které se shromažďují z benzínu, by měly být směrovány na silnice, ale nemusí to být nutně případ zdanění schopnosti platit.

Dodatečné zdroje

Finance je oficiálním poskytovatelem globálního Certified Banking & Credit Analyst (CBCA) ™ Certifikace CBCA ™ Certifikace Certified Banking & Credit Analyst (CBCA) ™ je celosvětovým standardem pro úvěrové analytiky, který zahrnuje finance, účetnictví, kreditní analýzu, analýzu peněžních toků , modelování smluv, splácení půjček atd. certifikační program, jehož cílem je pomoci komukoli stát se finančním analytikem světové úrovně. K dalšímu rozvoji vaší kariéry budou užitečné následující zdroje:

- Alternativní minimální daň (AMT) Alternativní minimální daň (AMT) Alternativní minimální daň (AMT) je alternativní metoda pro výpočet minimální částky, kterou jednotlivec dluží na daních na základě jeho příjmu. Byl vytvořen pro

- Kanadské závorky daně z příjmu Kanadské závorky daně z příjmu Tento článek popisuje fungování kanadských daňových pásem. Systém zdanění příjmů v Kanadě je progresivní systém, což znamená, že jednotlivci, kteří vydělávají více, jsou obecně více zdaňováni. Naproti tomu v systému rovného zdanění platí každý stejné procento

- Jak používat web IRS.gov Jak používat web IRS.gov IRS.gov je oficiální web Internal Revenue Service (IRS), americké agentury pro výběr daní. Webové stránky používají podniky a

- Regresivní daň Regresivní daň Regresivní daň je daň uplatňovaná takovým způsobem, že sazba daně klesá s nárůstem příjmu daňového poplatníka. Regresivní daňový systém klade větší zátěž na demografii s nízkými příjmy než na populaci s vysokými příjmy.