Proces fúzí a akvizic (M&A) má mnoho kroků a jeho dokončení může často trvat od 6 měsíců do několika let. V této příručce načrtneme akviziční proces od začátku do konce, popíšeme různé typy akvizic (strategické vs. finanční nákupy), probereme význam synergií (tvrdé a měkké synergie) a identifikujeme transakční náklady. Chcete-li se dozvědět vše o procesu fúzí a akvizic, podívejte se na náš bezplatný video kurz o fúzích a akvizicích.

Kontrolní seznam 10 kroků fúzí a akvizic

Kontrolní seznam 10 kroků fúzí a akvizic

10krokový proces fúzí a akvizic

Pokud pracujete v investičním bankovnictví, investiční bankovnictví Investiční bankovnictví je rozdělení banky nebo finanční instituce, které slouží vládám, korporacím a institucím poskytováním poradenských služeb v oblasti upisování (získávání kapitálu) a fúzí a akvizic (M&A). Investiční banky fungují jako zprostředkovatelé nebo korporátní rozvoj. Budete muset vyvinout proces řešení fúzí a akvizic, který bude následovat. Investiční bankéři radí svým klientům (CEO CEO A CEO, zkratka pro Chief Executive Officer, je nejvýše postaveným jednotlivcem ve společnosti nebo organizaci. Generální ředitel je zodpovědný za celkový úspěch organizace a za rozhodování na nejvyšší úrovni. Přečtěte si popis práce, finanční ředitel Co dělá finanční ředitel Co dělá finanční ředitel - úkolem finančního ředitele je optimalizovat finanční výkonnost společnosti, včetně: výkaznictví, likvidity a návratnosti investic. V rámci a profesionálů v oblasti podnikového rozvoje) na různé M&A kroky v tomto procesu.

Typický proces dohody o fúzích a akvizicích v 10 krocích zahrnuje:

- Vypracovat akviziční strategii - Vypracování dobré akviziční strategie se točí kolem toho, že nabyvatel má jasnou představu o tom, co od akvizice očekává - jaký je jejich obchodní účel pro získání cílové společnosti (např. Rozšíření produktových řad nebo získání přístupu na nové trhy)

- Nastavte kritéria hledání fúzí a akvizic - Stanovení klíčových kritérií pro identifikaci potenciálních cílových společností (např. Ziskové marže, zeměpisná poloha nebo zákaznická základna)

- Vyhledejte potenciální akviziční cíle - Nabyvatel pomocí svých identifikovaných kritérií vyhledávání hledá a poté hodnotí potenciální cílové společnosti

- Zahajte plánování akvizic - Nabyvatel naváže kontakt s jednou nebo více společnostmi, které splňují jeho kritéria vyhledávání a zdá se, že nabízejí dobrou hodnotu; Účelem počátečních rozhovorů je získat více informací a zjistit, jak je sloučení nebo akvizice přístupná cílové společnosti

- Proveďte oceňovací analýzu - Za předpokladu, že počáteční kontakt a konverzace proběhnou dobře, nabyvatel požádá cílovou společnost, aby poskytla podstatné informace (aktuální finanční údaje atd.), Které umožní nabyvateli dále vyhodnotit cíl, a to jak samostatně, tak jako vhodný akviziční cíl

- Jednání - Po vytvoření několika oceňovacích modelů cílové společnosti by měl mít nabyvatel dostatek informací, které jí umožní vytvořit přiměřenou nabídku; Jakmile bude předložena počáteční nabídka, mohou obě společnosti vyjednat podmínky podrobněji

- M&A due diligence - Due diligence je vyčerpávající proces, který začíná okamžikem přijetí nabídky; due diligence si klade za cíl potvrdit nebo opravit hodnocení hodnoty cílové společnosti nabyvatelem provedením podrobného prověření a analýzy všech aspektů operací cílové společnosti - jejích finančních metrik, aktiv a pasiv, zákazníků, lidských zdrojů atd.

- Kupní a prodejní smlouva - Za předpokladu, že je náležitá péče dokončena bez větších problémů nebo obav, je dalším krokem vpřed uzavření konečné smlouvy o prodeji; strany učiní konečné rozhodnutí o typu kupní smlouvy, ať už se jedná o nákup aktiv nebo nákup akcií

- Strategie financování akvizice - Nabyvatel samozřejmě prozkoumal možnosti financování dohody dříve, ale podrobnosti financování se obvykle sejdou po podpisu kupní a prodejní smlouvy

- Ukončení a integrace akvizice - Akviziční smlouva se uzavírá a řídící týmy cílového a nabyvatele spolupracují na procesu sloučení obou společností

Strukturování dohody o fúzích a akvizicích

Jedním z nejsložitějších kroků v procesu fúzí a akvizic je správná struktura dohody. Existuje mnoho faktorů, které je třeba vzít v úvahu, například protimonopolní zákony, předpisy o cenných papírech, právo obchodních společností, konkurenční uchazeči, daňové důsledky, účetní problémy, tržní podmínky, formy financování a konkrétní vyjednávací místa v samotné dohodě o fúzích a akvizicích. Důležitými dokumenty při strukturování transakcí jsou Šablona Termínového listu Termínový list Stáhněte si náš příklad šablony termínového listu. Termínový list shrnuje základní podmínky investiční příležitosti a nezávazné dohody (slouží k získávání peněz) a šablonu Letter of Intent Letter of Intent (LOI) Stáhněte si Finance's Letter of Intent (LOI). LOI nastiňuje podmínky a dohody transakce před podepsáním konečných dokumentů. Mezi hlavní body, které jsou obvykle obsaženy v prohlášení o záměru, patří: přehled a struktura transakce, časová osa, due diligence, důvěrnost, exkluzivita (LOI), která stanoví základní podmínky navrhované dohody.

Chcete-li se dozvědět více, podívejte se na bezplatný kurz Corporate Finance 101 společnosti Finance.

Konkurenční uchazeči v M&A

Drtivá většina akvizic je konkurenceschopná nebo potenciálně konkurenceschopná. Společnosti obvykle musí za získání cílové společnosti zaplatit „prémii“, což znamená, že musí nabídnout více než konkurenčních uchazečů. Aby bylo možné ospravedlnit platbu více než konkurenčním uchazečům, musí být nabývající společnost schopna s akvizicí udělat více, než mohou ostatní uchazeči v procesu fúzí a akvizic (tj. Generovat více synergií Synergie fúzí a akvizic Synergie fúzí a akvizic nastane, když je hodnota sloučené společnosti vyšší než součet dvou jednotlivých společností. 10 způsobů, jak odhadnout provozní synergie v dohodách o fúzích a akvizicích, je: 1) analyzovat počet zaměstnanců, 2) hledat způsoby, jak konsolidovat dodavatele, 3) vyhodnotit jakékoli úspory v ústředí nebo nájemném 4) odhadnout hodnotu ušetřenou sdílení nebo mít větší strategické zdůvodnění transakce).

Strategičtí vs finanční kupující v oblasti fúzí a akvizic

V případě fúzí a akvizic existují obvykle dva typy nabyvatelů: strategický a finanční. Strategickými nabyvateli jsou další společnosti, často přímí konkurenti nebo společnosti působící v sousedních průmyslových odvětvích, takže cílová společnost by dobře zapadala do hlavní činnosti nabyvatele. Finanční kupci jsou institucionální kupci, jako jsou soukromé kapitálové společnosti, kteří chtějí vlastnit, ale ne přímo ovládat akviziční cíl. Finanční kupující k financování akvizice často využívají pákový efekt. Provede pákový odkup (LBO) Pákový odkup (LBO) Pákový odkup (LBO) je transakce, při níž je podnik získán pomocí dluhu jako hlavního zdroje protiplnění. K transakci LBO obvykle dochází, když si společnost soukromého kapitálu (PE) půjčí co nejvíce od různých poskytovatelů půjček (až 70-80% kupní ceny), aby dosáhla návratnosti IRR> 20%.

Podrobněji o tom diskutujeme v části M&A našeho kurzu Corporate Finance.

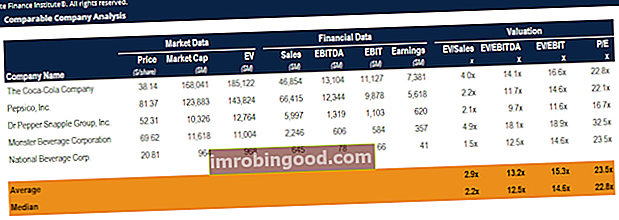

Analýza fúzí a akvizic

Jedním z největších kroků v procesu fúzí a akvizic je analýza a ocenění cílů akvizice. To obvykle zahrnuje dva kroky: oceňování cíle na samostatném základě a oceňování potenciálních synergií dohody. Chcete-li se dozvědět více o ocenění cíle fúzí a akvizic, přečtěte si našeho bezplatného průvodce modely DCF Bezplatný průvodce tréninkem modelu DCF Model DCF je specifický typ finančního modelu používaného k oceňování podniku. Tento model je jednoduše prognózou neuvolněného volného peněžního toku společnosti.

Pokud jde o oceňování synergií, je třeba vzít v úvahu dva typy synergií: tvrdou a měkkou. Tvrdé synergie jsou přímé úspory nákladů, které mají být realizovány po dokončení procesu fúze a akvizice. Tvrdé synergie, nazývané také provozní nebo provozní synergie, jsou výhody, které fúze nebo akvizice prakticky jistě vzniknou - například úspory mezd, které vyplynou z eliminace nadbytečných zaměstnanců mezi nabyvatelem a cílovými společnostmi. Měkké synergie, nazývané také finanční synergie, jsou zvýšení výnosů, které doufá, že nabyvatel uskuteční po uzavření obchodu. Jsou „měkké“, protože realizace těchto výhod není tak zaručená jako „tvrdá“ úspora nákladů na synergii. Další informace o různých typech synergií Typy synergií K synergiím fúzí a akvizic může dojít z úspor nákladů nebo výnosů vzhůru. Při fúzích a akvizicích existují různé typy synergií. Tato příručka poskytuje příklady. Synergií je jakýkoli účinek, který zvyšuje hodnotu sloučené firmy nad kombinovanou hodnotu dvou samostatných firem. Při transakcích fúzí a akvizic může dojít k synergii.

Další informace najdete v kurzu Finance's Introduction to Corporate Finance.

Kariéra zapojená do procesu fúzí a akvizic

Nejběžnější kariérní cesty k účasti na M&A transakcích jsou investiční bankovnictví a rozvoj společnosti. Investiční bankéři Cesta k kariéře v investičním bankovnictví Průvodce kariérou v investičním bankovnictví - naplánujte si svoji kariéru IB. Dozvíte se o platech investičního bankovnictví, o tom, jak se najímat a co dělat po kariéře v IB. Divize investičního bankovnictví (IBD) pomáhá vládám, korporacím a institucím získávat kapitál a provádět fúze a akvizice (M&A). radí svým klientům na obou stranách akvizice, buď nabyvateli (strana nákupu), nebo cílové straně (strana prodeje). Bankéři úzce spolupracují s profesionály v oblasti korporátního rozvoje Corporate Development Career Path Corporate Development Pracovní příležitosti zahrnují provádění fúzí, akvizic, odprodejů a získávání kapitálu interně pro společnost. Korporátní rozvoj („corp dev“) je odpovědný za interní provádění fúzí, akvizic, odprodejů a získávání kapitálu pro společnost. Prozkoumejte kariérní cestu. v kterékoli společnosti. Tým Corp Dev ve společnosti je jako interní oddělení investičního bankovnictví a někdy se interně označuje jako tým M&A. Jsou odpovědní za řízení procesu fúzí a akvizic od začátku do konce.

Chcete-li se dozvědět více, prozkoumejte naši Interaktivní mapu kariéry.

Podívejte se na video z procesu fúzí a akvizic

Toto krátké video vysvětluje každý z výše uvedených 10 kroků. Sledujte a poslouchejte přehled toho, jak tento proces funguje.

Více M&A transakčních zdrojů

Doufáme, že to byl užitečný přehled různých kroků v procesu fúzí a akvizic. Finance vytvořily mnoho dalších užitečných zdrojů, které vám pomohou důkladněji porozumět fúzí a akvizicím. Mezi naše nejoblíbenější zdroje patří následující články:

- Jak získat práci v investičním bankovnictví Jak získat práci v investičním bankovnictví? Tato příručka nastiňuje, jak získat práci v investičním bankovnictví s využitím nejlepších tří taktik: vytváření sítí a obnovení, příprava na pohovor a technické dovednosti

- Proč investiční bankovnictví? Proč investiční bankovnictví? Téměř každý tazatel v oblasti investičního bankovnictví si položí otázku: proč investiční bankovnictví? Chci pracovat v investičním bankovnictví, protože je to nejrychlejší způsob, jak se naučit finanční modelování, oceňování, Excel a pochopit podstatu velkých podnikových transakcí. Jsem si vědom, že práce má přísnou hierarchii, velmi dlouhé hodiny

- Jak být skvělým finančním analytikem Průvodce analytikem Trifecta® Konečný průvodce tím, jak být prvotřídním finančním analytikem. Chcete být prvotřídním finančním analytikem? Hledáte nejlepší osvědčené postupy v oboru a vyčníváte z davu? Náš proces s názvem The Analyst Trifecta® se skládá z analytiky, prezentace a měkkých dovedností

- Školení modelu DCF Bezplatný průvodce školením modelu DCF Model DCF je specifický typ finančního modelu používaného k oceňování podniku. Tento model je jednoduše prognózou neuvolněného volného peněžního toku společnosti

- Průvodce po finančním modelování Průvodce po finančním modelování zdarma Tato příručka pro finanční modelování zahrnuje tipy a osvědčené postupy aplikace Excel týkající se předpokladů, ovladačů, předpovídání, propojení tří výroků, analýzy DCF a dalších