Zpráva nezávislého auditora je oficiální výrok vydaný externím nebo interním auditorem, pokud jde o kvalitu a přesnost účetní závěrky připravené společností. Zpráva je primárním zdrojem komunikace mezi auditorem a uživateli účetní závěrky. Tři účetní závěrky Tři účetní závěrky jsou výkaz zisku a ztráty, rozvaha a výkaz peněžních toků. Tyto tři základní výroky jsou složitě. Mezi uživatele patří držitelé akcií Akcionáři Vlastní kapitál Vlastní kapitál akcionářů (také známý jako vlastní kapitál akcionářů) je účet v rozvaze společnosti, který se skládá ze základního kapitálu a nerozděleného zisku. Představuje také zbytkovou hodnotu aktiv mínus pasiva. Přeskupením původní účetní rovnice získáme Akcionáři Vlastní kapitál = Aktiva - závazky, věřitelé, věřitelé a další potenciální investoři do společnosti.

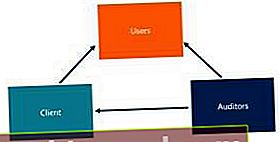

Vztah mezi všemi příslušnými stranami je nejlépe znázorněn v diagramu:

Auditor poskytuje klientovi auditorské služby, klient poskytuje účetní závěrku uživatelům a auditor poskytuje zprávu auditora uživatelům.

Součásti zprávy auditora

- Titul

- Adresáti zprávy

- Odstavec stanoviska

- Základ pro názor

- Klíčové záležitosti auditu, které jsou pro klienta relevantní

- Odpovědnost vedení a osob odpovědných za správu za účetní závěrku

- Odpovědnosti auditora

- Podpis firmy a partnera odpovědného za zakázku

- datum

Některé z výše uvedených komponent jsou nové a budou implementovány od prosince 2018. Jednou ze změn je, že jméno partnera zapojeného do zakázky musí být vytištěno a podepsáno ve zprávě auditora. Opatření bylo provedeno tak, aby se auditoři nemohli schovávat za název firmy. Tím, že zveřejňují své jméno, nyní přebírají větší osobní odpovědnost.

Další novou součástí je klíčová část zprávy týkající se auditu. Dříve byla zpráva auditora obecnější a mohla být použita pro různé společnosti. Nová zpráva však vyžaduje konkrétní podrobnosti o společnosti, aby byla lépe přizpůsobena konkrétní společnosti.

Různé typy zpráv auditora

Nejstandardnější forma zprávy auditora, kde je vše ve všech významných ohledech prezentováno spravedlivě, se nazývá zpráva auditora bez výhrad nebo čistá. Veškeré změny provedené v nekvalifikované zprávě se nazývají rezervace. Existují dvě obecné výhrady: odchylky GAAP a omezení rozsahu.

Problémy s odchylkami GAAP se týkají situací, kdy účetní závěrka neobsahuje významné nesprávnosti. Například v účetní závěrce jsou chyby, které vedení není ochotno měnit, což porušuje GAAP.

Omezení rozsahu naopak odkazují na situace, kdy auditor není schopen získat dostatečné důkazy, aby dospěl k závěru, že účetní závěrka neobsahuje významné nesprávnosti. To znamená, že auditor není schopen získat to, co potřebují, protože vnější události nebo vedení jim neumožňuje přístup k potřebným informacím.

Forma zprávy auditora se také liší, pokud jde o stanovení všudypřítomnosti. Pervasive odkazuje na myšlenku, že dopad problému nebo omezení je rozšířený a ovlivňuje mnoho různých účtů v účetní závěrce.

A výrok s výhradou se vykazuje, pokud se v účetní závěrce vyskytla významná chyba, nebo pokud auditor není schopen shromáždit dostatek informací k ověření určitého aspektu vykazování. Podle výroku s výhradou je však chyba dostatečně malá, aby nepoškodila celkovou přesnost účetní závěrky.

An nepříznivý názor se vykazuje, pokud se v účetní závěrce vyskytnou významné chyby, které negativně ovlivní přesnost účetní závěrky.

A zřeknutí se názoru je vykázán, když auditor nemůže, nebo odmítne vyjádřit výrok k účetní závěrce. Může nastat, pokud má auditor obavy ze schopnosti společnosti pokračovat v činnosti, nebo pokud společnost omezila rozsah auditu tak, že auditor není schopen vyjádřit výrok.

Zřeknutí se výroku lze rovněž oznámit, pokud auditor není zcela nezávislý nebo pokud dojde ke střetu zájmů.

Idea významnosti ve zprávách o auditu

Jedna část zprávy auditora uvádí, že „doprovodná účetní závěrka ve všech významných ohledech věrně zobrazuje finanční situaci společnosti k XXX…“ Je důležité poznamenat, že se v ní uvádí, že účetní závěrka je prezentována „věrně“ neříká, že jsou prezentovány „přesně“ nebo „přesně“. To znamená, že existují oblasti, kde byl učiněn odborný úsudek a volba politiky, a mohly by existovat rozdíly mezi úsudky různých auditorů.

Kromě toho je „ve všech významných ohledech“ také důležitá fráze. Podstatou je myšlenka, že určité změny jsou dostatečně významné, aby mohly potenciálně změnit investiční rozhodnutí investorů a potenciálních investorů. to znamená, že emise, které se zabývají pouze malou částí, tj. 1% čistého příjmu, nejsou významné.

Auditoři se primárně zabývají významnými nesprávnostmi, které zahrnují opomenutí nebo jiné chyby, u nichž lze rozumně očekávat, že jednotlivě nebo v souhrnu ovlivní ekonomická rozhodnutí uživatelů. Významnost je v průběhu auditu klíčová a má vliv na to, jaký typ zprávy auditor vydá.

Související čtení

Finance nabízí Certified Banking & Credit Analyst (CBCA) ™ Certifikace CBCA ™ Certifikace Certified Banking & Credit Analyst (CBCA) ™ je celosvětovým standardem pro úvěrové analytiky, který zahrnuje finance, účetnictví, kreditní analýzu, analýzu peněžních toků, modelování smluv, půjčky splátky a další. certifikační program pro ty, kteří chtějí posunout svou kariéru na vyšší úroveň. Chcete-li se neustále vzdělávat a rozvíjet svou kariéru, budou užitečné následující zdroje:

- Účetní firmy velké čtyřky Účetní firmy velké čtyřky Účetní firmy velké čtyřky se odvolávají na společnosti Deloitte, PricewaterhouseCoopers (PwC), KPMG a Ernst & Young. Tyto firmy jsou čtyři největší společnosti poskytující profesionální služby na světě, které poskytují služby v oblasti auditu, transakčního poradenství, daní, poradenství, rizikového poradenství a pojistněmatematických služeb.

- Auditovaná účetní závěrka Auditovaná účetní závěrka Veřejné společnosti jsou ze zákona povinny zajistit, aby jejich účetní závěrky byly auditovány registrovanou CPA. Účelem nezávislého auditu je poskytnout ujištění, že vedení předložilo účetní závěrku, která neobsahuje významné chyby. Auditované finanční výkazy pomáhají osobám s rozhodovací pravomocí

- Názvy pracovních míst v oblasti finančního účetnictví Pracovní místa Procházejte popisy pracovních míst: požadavky a dovednosti pro zveřejňování pracovních pozic v investičním bankovnictví, průzkumu kapitálu, státní pokladny, FP&A, podnikových financí, účetnictví a dalších finančních oblastech. Tyto popisy pracovních míst byly sestaveny na základě nejběžnějších seznamů dovedností, požadavků, vzdělání, zkušeností a dalších

- Profesní profil Due Diligence Profesní profil Due Diligence Tyto skupiny provádějí „finanční due diligence“ jménem nabyvatelů společností za účelem analýzy finančních výkazů cílových společností a celkového finančního zdraví. Kariéra v týmu finanční due diligence může při transakci vyžadovat dlouhé hodiny a vyžaduje účetnictví a analýzu na forenzní úrovni.