Zlomová analýza v ekonomii, podnikání a nákladovém účetnictví Teorie finančního účetnictví Teorie finančního účetnictví vysvětluje „proč“ v pozadí účetnictví - důvody, proč jsou transakce vykazovány určitými způsoby. Tato příručka vám pomůže pochopit hlavní principy, na nichž se teorie finančního účetnictví vztahuje k bodu, ve kterém celkové náklady a celkové výnosy Tržby z prodeje jsou příjmy, které společnost obdrží z prodeje zboží nebo poskytování služeb. V účetnictví mohou být výrazy „prodej“ a „výnos“ zaměňovány a často se používají zaměnitelně, což znamená totéž. Výnosy nemusí nutně znamenat přijatou hotovost. jsou rovny. Analýza bodu zlomu se používá k určení počtu jednotek nebo dolarů příjmů potřebných k pokrytí celkových nákladů (fixní a variabilní náklady Fixní a variabilní náklady Cost je něco, co lze klasifikovat několika způsoby v závislosti na jeho povaze. Jeden z nejvíce populární metodou je klasifikace podle fixních nákladů a variabilních nákladů. Fixní náklady se nemění se zvyšováním / snižováním jednotek objemu výroby, zatímco variabilní náklady jsou pouze závislé).

Obrázek: Kurz rozpočtování a prognózování financí.

Vzorec pro analýzu zvratu

Vzorec pro analýzu rentability je následující:

Rovnoměrné množství = fixní náklady / (prodejní cena za jednotku - variabilní cena za jednotku)

Kde:

- Fixní náklady jsou náklady, které se nemění s různou produkcí (např. plat, nájem, stavební stroje).

- Prodejní cena za jednotku je prodejní cena (jednotková prodejní cena) za jednotku.

- Variabilní cena za jednotku jsou variabilní náklady vynaložené na vytvoření jednotky.

Je také užitečné si uvědomit, že prodejní cena za jednotku minus variabilní náklady na jednotku je marže příspěvku Marže příspěvku marže je marže z příjmu firmy snížená o jeho variabilní náklady. Výsledné rozpětí příspěvku lze použít k pokrytí jeho fixních nákladů (například nájemného) a jakmile jsou tyto kryty, jakýkoli přebytek se považuje za výdělek. za jednotku. Pokud je například prodejní cena knihy 100 $ a její variabilní náklady na její vytvoření jsou 5 $, 95 $ je marže příspěvku na jednotku a přispívá k vyrovnání fixních nákladů.

Příklad zlomové analýzy

Colin je manažerský účetní odpovědný za společnost A, která prodává lahve s vodou. Předtím určil, že fixní náklady společnosti A se skládají z majetkových daní, leasingu a platů vedoucích pracovníků, které činí až 100 000 $. Variabilní náklady Variabilní náklady Variabilní náklady jsou náklady, které se mění v poměru k objemu zboží nebo služeb, které podnik produkuje. Jinými slovy, jedná se o náklady, které se liší v souvislosti s výrobou jedné láhve na vodu, a to 2 USD na jednotku. Láhev s vodou se prodává za prémiovou cenu 12 USD. Určení bodu zlomu prémiové láhve na vodu společnosti A:

Rovnoměrné množství = 100 000 USD / (12 USD - 2 USD) = 10 000

Vzhledem k fixním nákladům, variabilním nákladům a prodejní ceně lahví na vodu by proto společnost A musela prodat 10 000 jednotek lahví na vodu, aby se vyrovnala.

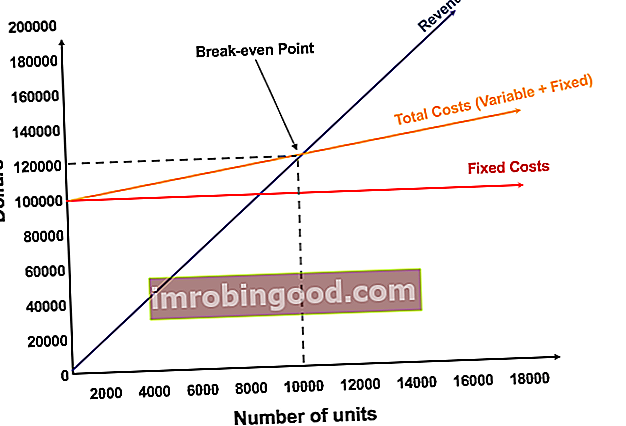

Grafické znázornění bodu zvratu

Grafické znázornění jednotkových prodejů a prodejů v dolarech potřebných k dosažení rovnováhy se označuje jako zlomový graf nebo analýza nákladů a zisků (CVP) Průvodce analýzou nákladů a výnosů (CVP) Analýza nákladů a zisků (analýza CVP), také běžně označovaná jako analýza zlomů, způsob, jak společnosti mohou určit, jak změny nákladů (variabilních i fixních) a objemu prodeje ovlivňují zisk společnosti. S těmito informacemi mohou společnosti lépe porozumět grafu celkového výkonu. Níže je uveden graf CVP výše uvedeného příkladu:

Vysvětlení:

- Počet jednotek je na ose X (horizontální) a částka dolaru na ose Y (vertikální).

- Červená čára představuje celkové fixní náklady 100 000 USD.

- Modrá čára představuje tržby za prodanou jednotku. Například prodej 10 000 jednotek by generoval 10 000 x 12 $ = 120 000 $ v tržbách.

- Žlutá čára představuje celkové náklady (fixní a variabilní náklady). Například pokud společnost prodá 0 jednotek, pak by společnosti vznikly variabilní náklady 0 $, ale fixní náklady 100 000 $ pro celkové náklady 100 000 $. Pokud společnost prodá 10 000 jednotek, vznikly by společnosti 10 000 x 2 $ = 20 000 $ ve variabilních nákladech a 100 000 $ ve fixních nákladech za celkové náklady 120 000 $.

- Bod zvratu je 10 000 jednotek. V tomto okamžiku by tržby byly 10 000 x 12 $ = 120 000 $ a náklady by byly 10 000 x 2 = 20 000 $ ve variabilních nákladech a 100 000 $ ve fixních nákladech.

- Když počet jednotek přesáhne 10 000, společnost bude mít z prodaných jednotek zisk. Po vyprodukování 10 000 jednotek je modrá linie výnosů větší než žlutá linie celkových nákladů. Podobně, pokud je počet jednotek nižší než 10 000, společnost by utrpěla ztrátu. Od 0-9 999 jednotek je řádek celkových nákladů nad řádkem příjmů.

Stáhněte si šablonu zdarma

Zadejte své jméno a e-mail do níže uvedeného formuláře a stáhněte si bezplatnou šablonu hned teď!

Interpretace zlomové analýzy

Jak je znázorněno v grafu výše, bod, ve kterém se celkové fixní a variabilní náklady rovnají celkovým výnosům, je znám jako bod zvratu. V bodě zvratu podnik nedělá zisk ani ztrátu. Bod zvratu se proto často označuje jako „bod bez zisku“ nebo „bod bez ztráty“.

Analýza zvratu je pro vlastníky a manažery podniků důležitá při určování počtu jednotek (nebo výnosů) potřebných k pokrytí fixních a variabilních výdajů podniku.

Koncept bodu zvratu je tedy následující:

- Zisk když Výnosy> Celkové variabilní náklady + Celkové fixní náklady

- Bod zvratu když Výnosy = Celkové variabilní náklady + Celkové fixní náklady

- Ztráta když Příjmy<Celkové variabilní náklady + Celkové fixní náklady

Analýza citlivosti

Analýza rovnováhy je často součástí analýzy citlivosti Co je analýza citlivosti? Analýza citlivosti je nástroj používaný ve finančním modelování k analýze toho, jak různé hodnoty pro sadu nezávislých proměnných ovlivňují závislou proměnnou a analýzu scénářů. Analýza scénářů Analýza scénářů je technika používaná k analýze rozhodnutí spekulací různých možných výsledků finančních investic. Ve finančním modelování se to provádělo ve finančním modelování Co je to finanční modelování Finanční modelování se provádí v aplikaci Excel za účelem prognózy finanční výkonnosti společnosti. Přehled toho, co je finanční modelování, jak a proč stavět model. . Použití funkce Goal Seek Goal Seek Funkce Excel Goal Seek (What-if-Analysis) je metoda řešení požadovaného výstupu změnou předpokladu, který jej řídí. Funkce využívá k pokusu o vyřešení problému přístup typu pokus a omyl připojením odhadů, dokud nedojde k odpovědi. Používá se k provádění analýzy citlivosti v aplikaci Excel v aplikaci Excel, analytik může zpětně vyřešit, kolik jednotek je třeba prodat, za jakou cenu a za jakou cenu dosáhnout zisku.

Obrázek: Kurz finančního modelování financí.

Související čtení

Finance je předním poskytovatelem kurzů finanční analýzy a certifikace finančních analytiků Certifikace FMVA® Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, JP Morgan a Ferrari pro investiční bankovnictví, kapitálový výzkum a finanční plánování a analýzu (FP&A FP&A Role The Role finančního plánování a analýzy (FP&A) dnes získává stále větší význam, protože pomáhá přinést zásadní analýzu výkonnosti podniku. Role FP&A se již neomezuje pouze na reporting managementu, ale vyžaduje také mnoho obchodních poznatků, aby vrcholový management) profesionálů. Abychom vám pomohli v kariérním postupu, podívejte se na další finanční zdroje níže:

- Šablona pro analýzu nákladů a zisků (CVP) Šablona pro analýzu CVP Tato šablona pro analýzu CVP vám pomůže provést analýzu zvratu, vypočítat bezpečnostní rozpětí a zjistit míru provozní páky. Zisk objemu nákladů (analýza CVP), běžně označovaný také jako analýza rovnováhy, je způsob, jak společnosti určují, jak mohou změny nákladů (variabilní i fixní) a objem prodeje

- Jak jsou propojeny 3 finanční výkazy Jak jsou propojeny 3 finanční výkazy Jak jsou propojeny 3 finanční výkazy? Vysvětlíme, jak propojit 3 finanční výkazy pro finanční modelování a oceňování v aplikaci Excel. Propojení čistého zisku a nerozděleného zisku, PP&E, odpisy a amortizace, kapitálové výdaje, provozní kapitál, finanční činnosti a hotovostní zůstatek

- Analýza chování nákladů Analýza nákladů chování Analýza nákladů chování se týká pokusu vedení porozumět tomu, jak se mění provozní náklady ve vztahu ke změně úrovně činnosti organizace. Tyto náklady mohou zahrnovat přímé materiály, přímé pracovní síly a režijní náklady, které vznikají při vývoji produktu.

- Analýza účetní závěrky Analýza účetní závěrky Jak provést analýzu účetní závěrky. Tato příručka vás naučí provádět analýzu finančního výkazu výkazu zisku a ztráty, rozvahy a výkazu peněžních toků včetně marží, poměrů, růstu, likvidity, pákového efektu, míry návratnosti a ziskovosti.