Očekávaná výchozí frekvence (EDF) je úvěrové měřítko, které vyvinula společnost Moody’s Analytics jako součást modelu KMV. EDF měří pravděpodobnost, že společnost nesplní splátky v daném období tím, že nesplní splátky úroků a jistiny. Splátka jistiny Splátka jistiny je platba v původní výši dlužné půjčky. Jinými slovy, splátka jistiny je splátka provedená z půjčky, která snižuje zbývající částku splatné půjčky, místo aby se vztahovala na splácení úroků účtovaných z půjčky. , obvykle do jednoho roku.

Pojem „očekávaná výchozí frekvence“ je ochrannou známkou pro pravděpodobnost selhání odvozenou od modelu Moody’s KMV. Model KMV byl založen na práci tří výzkumníků - Stephena Kealhofera, Johna McQuowna a Oldricha Vasiceka. EDF má za to, že společnost je v prodlení, když tržní hodnota jejích aktiv klesne pod její splatné závazky. Model EDF měří úvěry v časovém horizontu jednoho roku až pěti let.

Rychlé shrnutí

- Očekávaná frekvence selhání (EDF) je úvěrové měřítko, které určuje pravděpodobnost, že společnost neplní své dluhové závazky v časovém horizontu, obvykle po dobu jednoho roku.

- Tento model platí, že společnost je považována za společnost v prodlení, pokud tržní hodnota jejích aktiv poklesne pod účetní hodnotu jejích závazků.

- EDF je ochranná známka pro pravděpodobnost selhání odvozenou od společnosti Moody’s Analytics, Inc.

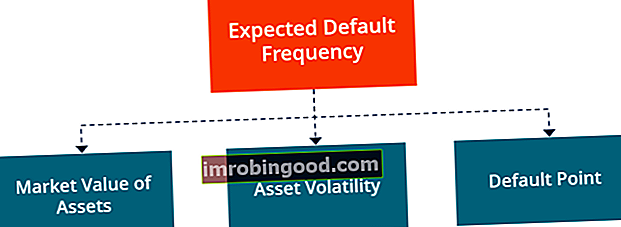

Součásti očekávané výchozí frekvence

Existují tři objektivní faktory, které určují míru očekávané výchozí frekvence společnosti. Obsahují:

1. Tržní hodnota aktiv

Tržní hodnota aktiv není přímo pozorovatelnou metrikou a společnost Moody’s Analytics vyvinula model pro stanovení hodnoty. Přístup založený na opci využívá k určení tržní hodnoty aktiv tržní charakteristiky hodnoty vlastního kapitálu společnosti a účetní hodnotu jejích závazků. Model zachází s hodnotou vlastního kapitálu společnosti jako s kupní opcí na její podkladová aktiva.

2. Volatilita aktiv

Volatilita aktiv označuje rozptyl výnosů konkrétních aktiv vlastněných společností. Investoři považují zvýšenou volatilitu za zvýšení rizika investování do konkrétních aktiv nebo společností. Těkavá aktiva jsou považována za vysoce riziková, protože jejich ceny jsou méně předvídatelné.

Volatilita aktiv se měří jako standardní odchylka Standardní odchylka Ze statistického hlediska je standardní odchylka souboru dat měřítkem velikosti odchylek mezi hodnotami pozorování obsažených ve výnosech z aktiva nebo tržního indexu. Pokud aktiva společnosti vykazují vyšší volatilitu, existuje větší riziko poklesu její hodnoty pod výchozí hodnotu, bod a investoři budou méně optimističtí ohledně tržní hodnoty společnosti.

3. Výchozí bod

Výchozí bod je definován jako úroveň tržní hodnoty aktiv společnosti, pod níž nebude schopna provádět plánované splátky dluhu. Výchozí bod je specifický pro hodnocenou společnost a závisí na struktuře závazků společnosti a hodnotě jejích aktiv.

Co je výchozí pravděpodobnost?

Výchozí pravděpodobnost je pravděpodobnost, že společnost nebude schopna provádět plánované splátky po stanovenou dobu. Poskytuje odhad pravděpodobnosti, že dlužník nebude schopen splnit své dluhové závazky, tj. Splátky jistiny a úroků, v konkrétním časovém horizontu.

Pravděpodobnost selhání závisí na vlastnostech dlužníka i na ekonomickém prostředí. Například v období vysoké inflace existuje tlak na schopnost dlužníka splácet v důsledku ztráty hodnoty měny. Pravděpodobnost selhání jednotlivých dlužníků lze určit na základě jejich skóre FICO, zatímco pravděpodobnost selhání podniku je implikována jejich úvěrovým hodnocením. , podnikatel nebo jednotlivec) plnit své finanční závazky úplně a ve stanovených lhůtách splatnosti. Úvěrový rating také znamená pravděpodobnost selhání dlužníka. .

Faktory, které určují pravděpodobnost selhání společnosti

Níže jsou uvedeny klíčové faktory, které ovlivňují pravděpodobnost selhání společnosti:

1. Hodnota aktiv

Hodnota aktiv se vztahuje k tržní hodnotě aktiv společnosti. Je to hodnota, kterou by investoři zaplatili za vlastnictví aktiva. Jinými slovy, hodnota aktiv se rovná aktuální hodnotě budoucích volných peněžních toků generovaných aktivy a poté diskontovaných příslušnou diskontní sazbou.

2. Aktivní riziko

Aktivní riziko je měřítkem obchodního a průmyslového rizika, kterému společnost čelí. Při stanovení hodnoty aktiv analytici vypočítají odhad aktiv na základě reálné tržní hodnoty, kterou by podobná aktiva získala na trhu.

Jelikož je hodnota nejistá, existuje riziko týkající se hodnoty aktiva a podniky by měly hodnotu aktiva měřit v kontextu aktivního rizika.

3. Pákový efekt

Pákový efekt nastává, když podnik používá vypůjčené prostředky k investování do svých provozních činností. Investoři využívají pákový efekt ke zvýšení své kupní síly na trhu a k zesílení výnosů z investice. Spíše než vydávat nové akcie za účelem zvýšení kapitálu, některé subjekty upřednostňují použití dluhu k financování svých aktivit a zvýšení hodnoty pro akcionáře.

Pákový efekt společnosti se měří porovnáním tržní hodnoty aktiv s účetní hodnotou závazků, které musí zaplatit. Riziko selhání se zvyšuje, když tržní hodnota aktiv klesá se zvýšením účetní hodnoty závazků.

Pokud účetní hodnota závazků přesáhne tržní hodnotu aktiv, signalizuje to, že hodnota aktiv není pro splnění budoucích závazků dostatečná.

Další zdroje

Finance je oficiálním poskytovatelem globálního Certified Banking & Credit Analyst (CBCA) ™ Certifikace CBCA ™ Certifikace Certified Banking & Credit Analyst (CBCA) ™ je celosvětovým standardem pro úvěrové analytiky, který zahrnuje finance, účetnictví, kreditní analýzu, analýzu peněžních toků , modelování smluv, splácení půjček atd. certifikační program, jehož cílem je pomoci komukoli stát se finančním analytikem světové úrovně. K dalšímu rozvoji vaší kariéry budou užitečné následující zdroje:

- Správa úvěrů Správa úvěrů Správa úvěrů zahrnuje oddělení v bance nebo půjčující instituci, které má za úkol řídit celý úvěrový proces. Půjčování peněz je jednou ze základních funkcí banky a banky generují příjmy účtováním vyšší úrokové sazby z půjček než úroků, které platí za vklady zákazníků.

- Skóre FICO Skóre FICO Skóre FICO, více obyčejně známé jako kreditní skóre, je třímístné číslo, které se používá k posouzení pravděpodobnosti, že osoba splácí úvěr, pokud je dané osobě poskytnuta kreditní karta nebo pokud mu půjčí půjčovatel. peníze. Skóre FICO se také používá k určení úrokové sazby u každého poskytnutého úvěru

- Certifikace nejlepších kreditních analytiků Nejlepší certifikace kreditních analytiků Seznam nejlepších certifikací úvěrových analytiků. Získejte přehled nejlepších finančních certifikací pro profesionály z celého světa pracující v oboru.

- Typy úvěrů Typy úvěrů 3 hlavními typy úvěrů jsou revolvingový úvěr, splátky a otevřený úvěr. Kredit umožňuje lidem nakupovat zboží nebo služby za půjčené peníze.