Negativní potvrzení je běžnou průmyslovou praxí, kdy auditoři shromažďují důkazní informace. Důkazy v auditu Důkazy v auditu jsou informace, které se shromažďují při kontrole finančních transakcí, zůstatků a interních kontrol účetní jednotky za účelem certifikace od externích zúčastněných stran. Negativním potvrzením je dopis adresovaný dlužníkovi, který požaduje odpověď, pokud dlužník nesouhlasí s uvedeným zůstatkem na účtu.

Potvrzení nastane, když třetí strana neodpoví nebo pokud třetí strana provede opravu. Tento proces se používá při testování manažerských tvrzení o zůstatcích účtů.

souhrn

- Negativní potvrzení je běžnou průmyslovou praxí, kdy auditoři shromažďují důkazní informace od externích zúčastněných stran Zainteresovaná strana V podnikání je zúčastněnou osobou jakákoli osoba, skupina nebo strana, která má zájem na organizaci a na výsledcích jejích akcí. Běžné příklady.

- Tři typy potvrzovacích formulářů jsou pozitivní potvrzení, prázdné potvrzovací formuláře a negativní potvrzení.

- Negativní potvrzení se nejlépe uplatní, když je riziko významné nesprávnosti nízké, což znamená, že inherentní riziko a kontrolní riziko jsou relativně nízké.

Základní předpoklady auditorů

Auditoři při rozhodování o použití metody potvrzení, která je vhodná s ohledem na riziko auditu významné nesprávnosti, použijí odborný úsudek. Při rozhodování o tom, jaký postup potvrzení použít, musí auditor použít analytický, systematický a objektivní úsudek. Níže jsou uvedeny dva hlavní úsudky, které musí auditor učinit, když se rozhodne přijmout externí potvrzení od třetí strany:

- Nezávislost externí strany

- Znalost externí strany o účtu a záměru

Hodnota potvrzení zcela závisí na nezávislosti externí strany. Zvažte například, kdy auditor zašle potvrzení o podvodném účtu pohledávky osobě, která se podvodu dopustila. V takovém scénáři je hodnota potvrzení nulová, protože podvodník by jednal ve svém vlastním zájmu a své chování tajil.

Potvrzení zůstatku na účtu třetí stranou je důležité, protože vysvětluje manažerská tvrzení za uvedeným zůstatkem. Je důležité posoudit tvrzení manažerského účetnictví ve vztahu k obecně přijímaným účetním principům (GAAP). GAAP GAAP, nebo Obecně přijímané účetní principy, je běžně uznávaný soubor pravidel a postupů určených k řízení podnikového účetnictví a finančního výkaznictví. GAAP je ucelený soubor účetních postupů, které byly vyvinuty společně Radou pro finanční účetní standardy (FASB) a Radou pro účetní standardy, stejně jako aplikace testovacích postupů, které jsou v souladu s obecně uznávanými auditorskými standardy (GAAS).

Pokud auditor není spokojen s kvalitou potvrzení třetí strany, měl by procvičit další profesionální skepticismus a zavést další auditorské postupy.

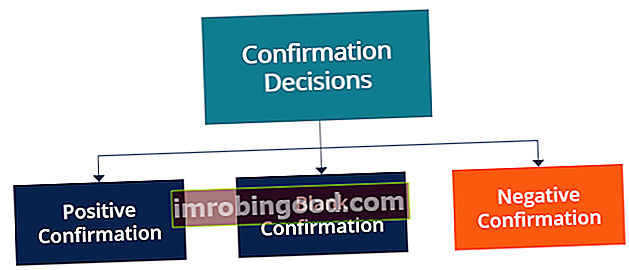

Druhy rozhodnutí o potvrzení

1. Pozitivní potvrzení

Dopis dlužníkovi s přímým potvrzením přesnosti zůstatku na účtu. Pokud jsou nepřesné, musí dlužník uvést důvod nesrovnalosti a aktualizovat zůstatek na účtu. Je-li přesný, musí dlužník jednoduše potvrdit zůstatek na účtu prostřednictvím odpovědi.

2. Prázdný potvrzovací formulář

Prázdné potvrzovací formuláře jsou typem kladného potvrzení, které vyžaduje, aby dlužník vrátil dopis s podrobnostmi o zůstatku na účtu. Číslo se poté použije ke křížovému odkazu na uvedený zůstatek pohledávky, aby byla zajištěna přesnost.

3. Negativní potvrzení

Dopis zaslaný dlužníkovi, který označuje konkrétní účet a hodnotu související s jeho zůstatkem. Třetí strana se může rozhodnout odmítnout zůstatek a poskytnout své číslo pro navrhovaný účet, nebo se může rozhodnout na dopis nereagovat. Návrh odlišné rovnováhy nebo nereagování se považuje za potvrzení.

Kdy použít negativní potvrzení

Negativní potvrzení se nejlépe uplatní v případech, kdy je riziko významné nesprávnosti nízké. Hlavní hnací silou rizika významné nesprávnosti jsou inherentní riziko a kontrolní riziko. Pokud se přijatelné auditorské riziko udržuje na stejné úrovni, snižuje se riziko významné (materiální) nesprávnosti detekční riziko, že auditor nezjistí významné (materiální) nesprávnosti.

Logicky je auditor ochoten akceptovat vyšší riziko selhání při identifikaci významných nesprávností z důvodu méně vnímaného rizika provozního prostředí a interních procesů podniku.

Negativní potvrzení jsou obecně nejúčinnější, pokud platí následující:

- Riziko významné nesprávnosti je nízké

- Položky mají podobnou povahu a jsou relativně malé zůstatky

- Nízká pravděpodobnost, že číslo externí strany nebude v souladu s interními čísly

- Očekávání, že si třetí strana přečte a zváží potvrzení

Proč používat negativní potvrzení?

Negativní potvrzení jsou výhodná z hlediska ekonomické životaschopnosti společností. Distribuce negativních potvrzení namísto pozitivních potvrzení je měřitelně levnější, a proto lze za stejné celkové náklady rozdělit více.

V závislosti na auditorově detekčním riziku může auditor potřebovat potvrzení od stovek zákazníků a může být efektivnější použít negativní potvrzení k shromáždění důkazních informací takovým způsobem.

Praktické využití negativních potvrzení

Pokud auditor významně otestuje interní kontroly, použijí se negativní potvrzení k poskytnutí důkazních informací o zůstatku na účtu. Negativní potvrzení se obecně používají nejčastěji při auditech, kde primárním spotřebitelem je široká veřejnost.

Například obce, maloobchody a banky Nejlepší banky v USA Podle americké Federální pojišťovací společnosti pro pojištění vkladů bylo v USA k únoru 2014 6 799 komerčních bank pojištěných FDIC. Centrální bankou v zemi je Federální rezervní banka, které vznikly po přijetí zákona o federálních rezervách v roce 1913, jsou všichni typičtí klienti auditu, kde se v procesu shromažďování důkazů používají negativní potvrzení.

Primární faktory ovlivňující rozhodnutí o potvrzení jsou:

- Významnost pohledávek

- Počet a velikost jednotlivých účtů

- Kontrolní riziko

- Nevyhnutelné riziko

- Účinnost potvrzovací techniky

- Dostupnost podpůrných důkazních informací

Další zdroje

Finance nabízí Certified Banking & Credit Analyst (CBCA) ™ Certifikace CBCA ™ Certifikace Certified Banking & Credit Analyst (CBCA) ™ je celosvětovým standardem pro úvěrové analytiky, který zahrnuje finance, účetnictví, kreditní analýzu, analýzu peněžních toků, modelování smluv, půjčky splátky a další. certifikační program pro ty, kteří chtějí posunout svou kariéru na vyšší úroveň. Chcete-li se dál učit a rozvíjet svou znalostní základnu, prozkoumejte prosím další relevantní zdroje níže:

- Zpráva auditora Zpráva auditora Zpráva nezávislého auditora je oficiální výrok externího nebo interního auditora ke kvalitě a přesnosti účetní závěrky

- Podvody v auditech Účetnictví Naši účetní průvodci a zdroje jsou průvodci pro samostudium, díky kterým se můžete učit účetnictví a finance svým vlastním tempem. Procházejte stovky průvodců a zdrojů.

- Právní odpovědnost auditorů Právní odpovědnost auditorů Obavy o právní odpovědnost auditorů stále rostou každým dnem. Auditoři jsou velmi důležití lidé, protože v konečném důsledku jsou odpovědní za zvýšení spolehlivosti finančních výkazů pro všechny druhy externích uživatelů. Stejně jako ostatní profesionálové mohou čelit občanskoprávní a trestněprávní odpovědnosti

- Mezní hodnota významnosti v auditech Mezní hodnota významnosti v auditech Mezní hodnota významnosti v auditech se vztahuje k referenční hodnotě použité k získání přiměřené jistoty, že audit nezjistí žádnou významnou nesprávnost, že