Strom binomické úrokové sazby je grafickým znázorněním možných hodnot úrokových sazeb v různých časových obdobích za předpokladu, že v každém časovém období může úroková sazba s určitou pravděpodobností buď růst, nebo klesat. Strom binomických úrokových sazeb se v zásadě zabývá vývojem krátkodobých úrokových sazeb.

Použití stromu binomické úrokové sazby

Stromy binomických úrokových sazeb se primárně používají k oceňování dluhopisů (včetně dluhopisů typu van-vanilla, splatných dluhopisů Vyvolatelný dluhopis Vyvolatelný dluhopis (splatný dluhopis) je druh dluhopisu, který poskytuje emitentovi dluhopisu právo, ale nikoli povinnost splácet dluhopis před datem jeho splatnosti. Vyvolatelný dluhopis je dluhopis s vloženou kupní opcí. Tyto dluhopisy obecně přicházejí s určitými omezeními kupní opce. a puttové dluhopisy Obchodní a investiční příručky pro obchodování a investování Finance jsou navrženy jako samostudium zdroje, abyste se naučili obchodovat svým vlastním tempem. Procházejte stovky článků o obchodování, investování a důležitých tématech, která finanční analytici mají znát. Další informace o třídách aktiv, cenách dluhopisů, riziku a výnosu, akciích a akciových trzích, ETF, dynamice, technickém) a různé deriváty, jejichž výplaty jsou spojeny s dluhopisy. Koncept binomického úrokového stromu má také aplikace v jiných cenových modelech, jako je model Black-Derman-Toy.

Strom binomických úrokových sazeb je obecně jednoduchým a snadno srozumitelným přístupem k projektování budoucích úrokových sazeb, který lze použít k výpočtu ceny dluhopisů nebo derivátů. Deriváty Deriváty jsou finanční smlouvy, jejichž hodnota souvisí s hodnotou podkladového aktiva. Jedná se o komplexní finanční nástroje, které se používají pro různé účely, včetně zajištění a získání přístupu k dalším aktivům nebo trhům. . Hlavní myšlenka tohoto modelu, že úroková sazba může stoupat nebo klesat, však nemusí vždy správně fungovat v reálném světě.

Jak vytvořit strom binomické úrokové sazby?

Sazebník lze vytvořit pomocí těchto kroků:

- Sledujte aktuální úrokovou sazbu příslušného cenného papíru (obligace nebo derivátu).

- Určete pravděpodobnost, že úroková sazba bude stoupat nebo klesat. Ve většině případů se k výpočtu budoucí úrokové míry používá rizikově neutrální pravděpodobnost (tj. Pravděpodobnost budoucích výsledků očištěných o riziko). Všimněte si, že pokud se pravděpodobnost zvýšení úrokové sazby rovná str, se pravděpodobnost poklesu úrokové sazby rovná (1-p). Rizikově neutrální pravděpodobnost lze navíc použít pro výpočet budoucích sazeb ve všech časových obdobích.

- Vypočítejte forwardové (budoucí) sazby pomocí stanovené pravděpodobnosti.

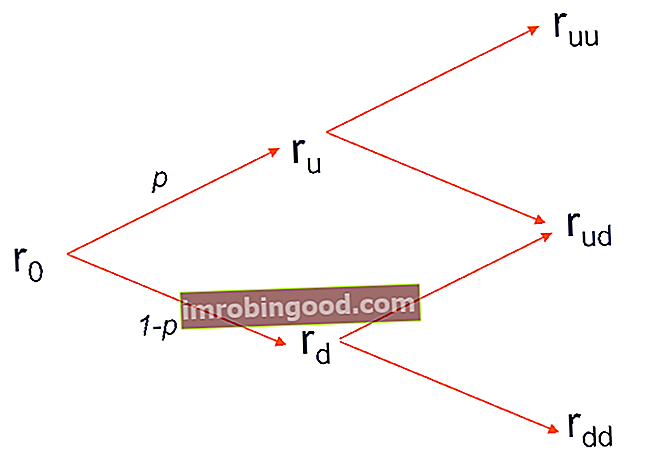

- Vytvořte binomický strom pomocí získaných úrokových sazeb. Strom by měl vypadat jako obrázek nahoře (binomický úrokový strom pro dvě období).

Všimněte si, že podobně jako u jiných binomických stromů, u binomického úrokového stromu musí být aktuální cena dluhopisu nebo derivátu počítána zpět. Jinými slovy, musíme nejprve vypočítat ceny cenného papíru v posledních obdobích a poté vypočítat ceny v předchozích obdobích.

Další zdroje

Finance nabízí analytika pro finanční modelování a oceňování (FMVA) ™ Certifikace FMVA®. Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a certifikační program Ferrari pro ty, kteří chtějí posunout svou kariéru na další úroveň. Chcete-li se neustále učit a rozvíjet svou kariéru, budou užitečné následující finanční zdroje:

- Kupónová sazba Kupónová sazba Kupónová sazba je částka ročního úrokového výnosu vyplaceného držiteli dluhopisu na základě nominální hodnoty dluhopisu.

- Federální rezervní systém Federální rezervní systém (Fed) Federální rezervní systém je centrální bankou Spojených států a je finanční autoritou za největší světovou ekonomikou volného trhu.

- Plovoucí úroková sazba Plovoucí úroková sazba Plovoucí úroková sazba označuje proměnlivou úrokovou sazbu, která se mění po dobu trvání dluhového závazku. Je to opak pevné sazby.

- Úrokový swap Úrokový swap Úrokový swap je derivátový kontrakt, jehož prostřednictvím se dvě protistrany dohodly na výměně jednoho proudu budoucích úrokových plateb za jiný