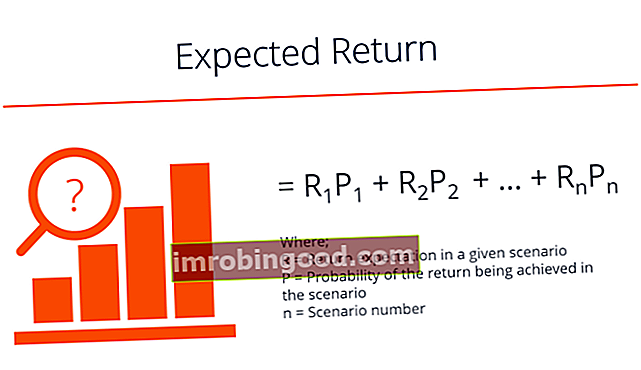

Očekávaná návratnost investice je očekávaná hodnota rozdělení pravděpodobnosti možných výnosů, které může poskytnout investorům. Návratnost investice je neznámá proměnná, která má různé hodnoty spojené s různými pravděpodobnostmi. Očekávaný výnos se vypočítá vynásobením potenciálních výsledků (výnosů) šancí na výskyt každého výsledku a následným výpočtem součtu těchto výsledků (jak je uvedeno níže).

V krátkodobém horizontu lze návratnost investice považovat za náhodnou proměnnou The Random Walk Theory The Random Walk Theory nebo Random Walk Hypothesis je matematický model akciového trhu. Zastánci teorie se domnívají, že jejich ceny mohou nabývat jakýchkoli hodnot v daném rozmezí. Očekávaný výnos je založen na historických datech, která mohou nebo nemusí poskytnout spolehlivou předpověď budoucích výnosů. Výsledek tedy není zaručen. Očekávaný výnos je jednoduše měřítkem pravděpodobností, jejichž cílem je ukázat pravděpodobnost, že daná investice vygeneruje pozitivní výnos, a jaký bude pravděpodobný výnos.

Účelem výpočtu očekávané návratnosti investice je poskytnout investorovi představu o pravděpodobném zisku vs. riziku. To dává investorovi základ pro srovnání s bezrizikovou návratností. Úroková sazba na 3měsíční státní pokladniční poukázky se často používá k vyjádření bezrizikové míry návratnosti.

Základy rozdělení pravděpodobnosti

Pro danou náhodnou proměnnou je její rozdělení pravděpodobnosti funkcí, která zobrazuje všechny možné hodnoty, které může nabývat. Je omezeno na určitý rozsah odvozený ze statisticky možných maximálních a minimálních hodnot. Distribuce mohou být dvou typů: diskrétní a spojité. Diskrétní distribuce zobrazují pouze konkrétní hodnoty v daném rozsahu. Náhodná proměnná následující po spojitém rozdělení může nabývat jakékoli hodnoty v daném rozsahu. Házení mince má dva možné výsledky, a je tak příkladem diskrétního rozdělení. Rozložení výšky dospělých mužů, které může nabrat jakoukoli možnou hodnotu ve stanoveném rozsahu, je průběžné rozdělení pravděpodobnosti.

Očekávaný návrat

Očekávaný návrat

Stáhněte si šablonu zdarma

Zadejte své jméno a e-mail do níže uvedeného formuláře a stáhněte si bezplatnou šablonu hned teď!

Výpočet očekávaného výnosu pro jednu investici

Vezměme si investici A, která má 20% pravděpodobnost 15% návratnosti investice, 50% pravděpodobnost generování 10% návratnosti a 30% pravděpodobnost, že dojde ke ztrátě 5%. Toto je příklad výpočtu diskrétního rozdělení pravděpodobnosti pro potenciální výnosy.

Pravděpodobnosti každého potenciálního výsledku návratnosti jsou odvozeny ze studia historických údajů o předchozích výnosech hodnoceného investičního aktiva. Uvedené pravděpodobnosti lze v tomto případě odvodit ze studia výkonnosti aktiva za posledních 10 let. Předpokládejme, že během dvou z těchto 10 let generovala 15% návratnost investic, 10% návratnost za 10 z 10 let a utrpění 5% ztráty za tři z 10 let.

Očekávaná návratnost investice A by pak byla vypočítána takto:

Očekávaný výnos A = 0,2 (15%) + 0,5 (10%) + 0,3 (-5%)

(To znamená, že 20% nebo 0,2 pravděpodobnost krát 15% nebo 0,15 návratnost; plus 50% nebo 0,5 pravděpodobnost krát 10% nebo 0,1 návratnost; plus 30% návratnost nebo .3, pravděpodobnost návratu záporných 5%, nebo -.5)

= 3% + 5% – 1.5%

= 6.5%

Pravděpodobný dlouhodobý průměrný výnos z investice A je tedy 6,5%.

Výpočet očekávaného výnosu portfolia

Výpočet očekávané návratnosti se neomezuje pouze na výpočty pro jednu investici. Lze jej také vypočítat pro portfolio. Očekávaný výnos investičního portfolia je váženým průměrem očekávaného výnosu každé z jeho složek. Komponenty jsou váženy procentem z celkové hodnoty portfolia, které každý z nich odpovídá. Zkoumání váženého průměru aktiv portfolia může také pomoci investorům posoudit diverzifikaci jejich investičního portfolia.

Pro ilustraci očekávané návratnosti investičního portfolia předpokládejme, že portfolio se skládá z investic do tří aktiv - X, Y a Z. 2 000 USD je investováno do X, 5 000 USD je investováno do Y a 3 000 USD je investováno do Z. Předpokládejme, že byly vypočteny očekávané výnosy pro X, Y a Z a bylo zjištěno, že jsou 15%, 10% a 20%. Na základě příslušných investic do každého komponentního aktiva lze očekávaný výnos portfolia vypočítat takto:

Očekávaný výnos portfolia = 0,2 (15%) + 0,5 (10%) + 0,3 (20%)

= 3% + 5% + 6%

= 14%

Očekávaná návratnost portfolia je tedy 14%.

Všimněte si, že ačkoli jednoduchý průměr očekávaného výnosu složek portfolia je 15% (průměr 10%, 15% a 20%), očekávaný výnos portfolia ve výši 14% je mírně pod touto jednoduchou průměrnou hodnotou. Důvodem je skutečnost, že polovina kapitálu investora je investována do aktiva s nejnižší očekávanou návratností.

Analýza investičního rizika

Kromě výpočtu očekávaného výnosu musí investoři také vzít v úvahu rizikové charakteristiky investičních aktiv. To pomáhá určit, zda jsou složky portfolia správně sladěny s tolerancí vůči riziku investora a investičními cíli.

Předpokládejme například, že dvě složky portfolia za posledních pět let vykázaly následující výnosy:

Složka portfolia A: 12%, 2%, 25%, -9%, 10%

Složka portfolia B: 7%, 6%, 9%, 12%, 6%

Výpočet očekávaného výnosu pro obě složky portfolia přináší stejné číslo: očekávaný výnos 8%. Když se však u každé složky zkoumá riziko, na základě meziročních odchylek od průměrných očekávaných výnosů zjistíte, že portfoliová složka A nese pětkrát větší riziko než portfoliová složka B (A má standardní odchylku 12,6%, zatímco Standardní odchylka B je pouze 2,6%). Směrodatná odchylka představuje úroveň rozptylu, ke které dochází od průměru.

Role tolerance vůči riziku a další faktory

Koncept očekávaného výnosu je součástí celkového procesu hodnocení potenciální investice. Přestože analytici trhu přišli s přímými matematickými vzorci pro výpočet očekávaného výnosu, mohou jednotliví investoři při sestavování investičního portfolia, které dobře odpovídá jejich osobním investičním cílům a úrovni tolerance rizika, zvážit další faktory.

Například investor může zvážit konkrétní stávající ekonomické nebo investiční klimatické podmínky, které převládají. V dobách extrémní nejistoty mají investoři tendenci přiklánět se k obecně bezpečnějším investicím a těm s nižší volatilitou, i když je investor obvykle tolerantnější k riziku. Investor se tedy může vyhýbat akciím s vysokými standardními odchylkami od svého průměrného výnosu, i když jejich výpočty ukazují, že investice nabízí vynikající průměrný výnos.

Je také důležité mít na paměti, že očekávaný výnos se počítá na základě minulé výkonnosti akcie. Pokud však má investor znalosti o společnosti, která ho vede k přesvědčení, že v budoucnu bude ve srovnání s historickými normami podstatně lepší než on, mohl by se rozhodnout investovat do akcie, která se nezdá být tak slibná pouze na základě výpočty očekávané návratnosti. Užitečnou finanční metrikou, kterou je třeba vzít v úvahu kromě očekávané návratnosti, je poměr návratnosti investic (ROI) Vzorec ROI (návratnost investic) Návratnost investic (ROI) je finanční poměr používaný k výpočtu výhody, kterou investor získá ve vztahu k jejich investiční náklady. Nejčastěji se měří jako čistý příjem dělený původními kapitálovými náklady investice. Čím vyšší je poměr, tím větší je získaná výhoda. , poměr ziskovosti, který přímo porovnává hodnotu zvýšených zisků, které společnost vytvořila prostřednictvím kapitálových investic do svého podnikání.

I když to není zaručený prediktor výkonnosti akcií, vzorec očekávaného výnosu se ukázal jako vynikající analytický nástroj, který pomáhá investorům předpovědět pravděpodobné výnosy z investic a posoudit riziko a diverzifikaci portfolia.

Související čtení

Finance je oficiálním globálním poskytovatelem certifikačního programu Financial Modeling and Valuation Analyst FMVA® Certification. Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a Ferrari. Chcete-li se dále učit a budovat svou kariéru finančního analytika, budou užitečné tyto další zdroje:

- Investice: Průvodce pro začátečníky Investice: Průvodce pro začátečníky Průvodce Finance's Investing for Beginners vás naučí základy investování a jak začít. Zjistěte více o různých strategiích a technikách obchodování a o různých finančních trzích, do kterých můžete investovat.

- Model oceňování kapitálových aktiv Model oceňování kapitálových aktiv (CAPM) Model oceňování kapitálových aktiv (CAPM) je model, který popisuje vztah mezi očekávaným výnosem a rizikem zabezpečení. Vzorec CAPM ukazuje, že návratnost cenného papíru se rovná bezrizikovému výnosu plus riziková prémie, založená na beta verzi tohoto cenného papíru

- Technická analýza: Průvodce pro začátečníky Technická analýza - Průvodce pro začátečníky Technická analýza je forma oceňování investic, která analyzuje minulé ceny a předpovídá budoucí cenovou akci. Techničtí analytici se domnívají, že kolektivní akce všech účastníků trhu přesně odrážejí všechny relevantní informace, a proto cenným papírům neustále přiřazují spravedlivou tržní hodnotu.

- Basis Risk Basis Risk Basis risk je riziko, že se cena futures nemusí pohybovat v normální, stabilní korelaci s cenou podkladového aktiva, aby byla vyloučena účinnost zajišťovací strategie při minimalizaci expozice obchodníka vůči potenciální ztrátě. Základní riziko je přijímáno ve snaze zajistit cenové riziko.