Běžná analýza velikosti, označovaná také jako vertikální analýza, je nástroj, který finanční manažeři používají k analýze finančních výkazů Tři finanční výkazy Tři finanční výkazy jsou výkaz zisku a ztráty, rozvaha a výkaz peněžních toků. Tyto tři základní výroky jsou složitě. Vyhodnocuje finanční výkazy vyjádřením každé řádkové položky jako procento základní částky za dané období. Analýza pomáhá pochopit dopad každé položky na účetní závěrku a její příspěvek k výslednému číslu.

Tuto techniku lze použít k analýze tří primárních finančních výkazů, tj. Rozvahy Rozvaha Rozvaha je jednou ze tří základních finančních výkazů. Tato prohlášení jsou klíčová jak pro finanční modelování, tak pro účetnictví. Rozvaha zobrazuje celková aktiva společnosti a způsob, jakým jsou tato aktiva financována prostřednictvím dluhu nebo vlastního kapitálu. Aktiva = Pasiva + Vlastní kapitál, výkaz zisku a ztráty a výkaz peněžních toků Přehled o peněžních tocích Přehled o peněžních tocích (oficiálně nazývaný Výkaz o peněžních tocích) obsahuje informace o tom, kolik peněz společnost za dané období vygenerovala a použila. Obsahuje 3 oddíly: hotovost z operací, hotovost z investování a hotovost z financování. . V rozvaze je běžnou základní položkou, ke které jsou vyjádřeny ostatní řádkové položky, celková aktiva, zatímco ve výkazu zisku a ztráty jsou to celkové výnosy.

Vzorec pro analýzu běžné velikosti

Analýza běžné účetní závěrky se počítá pomocí následujícího vzorce:

Typy běžné analýzy velikosti

Společnou analýzu velikosti lze provést dvěma způsoby, tj. Vertikální analýzou a horizontální analýzou. Vertikální analýza označuje analýzu konkrétních řádkových položek ve vztahu k základní položce ve stejném finančním období. Například v rozvaze můžeme posoudit podíl zásob Inventář Inventář je běžný účet aktiv nalezený v rozvaze, sestávající ze všech surovin, nedokončené výroby a hotových výrobků, které společnost nashromáždila. Často je považován za nejlikvidnější ze všech oběžných aktiv - je tedy vyloučen z čitatele při výpočtu rychlého poměru. dělením řádku inventáře s použitím celkových aktiv jako základní položky.

Na druhou stranu se horizontální analýza týká analýzy konkrétních řádkových položek a jejich porovnání s podobnou řádkovou položkou v předchozím nebo následujícím finančním období. Ačkoli běžná analýza velikosti není tak podrobná jako analýza trendů pomocí poměrů, poskytuje finančním manažerům jednoduchý způsob, jak analyzovat finanční výkazy.

Běžná analýza velikosti rozvahy

Rozvaha Rozvaha Rozvaha je jednou ze tří základních finančních výkazů. Tato prohlášení jsou klíčová jak pro finanční modelování, tak pro účetnictví. Rozvaha zobrazuje celková aktiva společnosti a způsob, jakým jsou tato aktiva financována prostřednictvím dluhu nebo vlastního kapitálu. Aktiva = Pasiva + Akciová analýza běžné velikosti většinou používá jako základní hodnotu hodnotu celkových aktiv. V rozvaze se hodnota celkových aktiv rovná hodnotě celkových závazků a vlastního kapitálu Akcionáři Vlastní kapitál Vlastní kapitál akcionářů (také známý jako vlastní kapitál akcionářů) je účet v rozvaze společnosti, který se skládá ze základního kapitálu a nerozděleného zisku. Představuje také zbytkovou hodnotu aktiv mínus pasiva. Přeskupením původní účetní rovnice získáme Akcionáři Vlastní kapitál = Aktiva - pasiva. Finanční manažer nebo investor pomocí běžné analýzy velikosti zjistí, jak se kapitálová struktura firmy srovnává s konkurencí. Mohou provádět důležitá pozorování analýzou konkrétních řádkových položek ve vztahu k celkovým aktivům.

Pokud je například hodnota dlouhodobých dluhů ve vztahu k hodnotě celkových aktiv příliš vysoká, ukazuje to, že úroveň dluhu společnosti je příliš vysoká. Podobně pohled na nerozdělený zisk ve vztahu k celkovým aktivům jako na základní hodnotu může odhalit, kolik z ročních zisků je ponecháno v rozvaze.

Vezměme si příklad společnosti ABC, jejíž rozvaha za rok 2017 je následující:

Z výše uvedené tabulky můžeme odvodit, že hotovost představuje 14,5% celkových aktiv, zatímco zásoby představují 12% celkových aktiv. V sekci pasiva můžeme odvodit, že splatné účty představují 15%, platy 10%, dlouhodobý dluh 30% a vlastní kapitál akcionářů 40% z celkových závazků a vlastní kapitál akcionářů.

Společná analýza velikosti výkazu zisku a ztráty

Základní položka ve výkazu zisku a ztráty Výkaz zisku a ztráty Výkaz zisku a ztráty je jednou ze základních finančních výkazů společnosti, která zobrazuje jejich zisk a ztrátu za určité časové období. Zisk nebo ztráta se určuje odečtením všech výnosů a odečtením všech nákladů z provozních i neprovozních činností. Toto prohlášení je jedním ze tří výkazů používaných jak v podnikových financích (včetně finančního modelování), tak v účetnictví. je obvykle celkový prodej nebo celkové výnosy. K výpočtu čisté ziskové marže, stejně jako hrubé a provozní marže, se používá běžná analýza velikosti. Poměry informují investory a finanční manažery o tom, jak se společnosti daří z hlediska výnosů, a mohou předpovídat budoucí výnosy. Společnosti mohou také použít tento nástroj k analýze konkurence, aby zjistily podíl výnosů z reklamy, výzkumu a vývoje a dalších nezbytných výdajů.

Můžeme vypočítat analýzu běžné velikosti výkazu zisku a ztráty pro společnost ABC pro rok 2017.

Při pohledu na tento výkaz zisku a ztráty vidíme, že v roce 2017 objem peněz, které společnost investovala do výzkumu a vývoje (10%) a reklamy (3%). Společnost rovněž platí úroky akcionářům, což jsou 2% z celkových výnosů za daný rok. Čistý provozní příjem nebo zisk po úrokech a daních představuje 10% celkových výnosů a ukazuje zdraví hlavních provozních oblastí podniku. Čistý příjem lze porovnat s čistým příjmem z předchozího roku, abychom zjistili meziroční výkon společnosti.

Důležitost analýzy běžné velikosti

Jednou z výhod používání běžné analýzy velikosti je, že umožňuje investorům identifikovat drastické změny ve finančním výkazu společnosti. To platí zejména v případě, že jsou finanční údaje porovnávány za období dvou nebo tří let. Jakékoli významné pohyby financí v průběhu několika let mohou investorům pomoci rozhodnout se, zda do společnosti investovat. Například velký pokles zisků společnosti za dva nebo více po sobě jdoucích let může naznačovat, že společnost prochází finanční krizí. Podobně značný nárůst hodnoty aktiv může znamenat, že společnost implementuje strategii expanze nebo akvizice, čímž se společnost stane atraktivní pro investory.

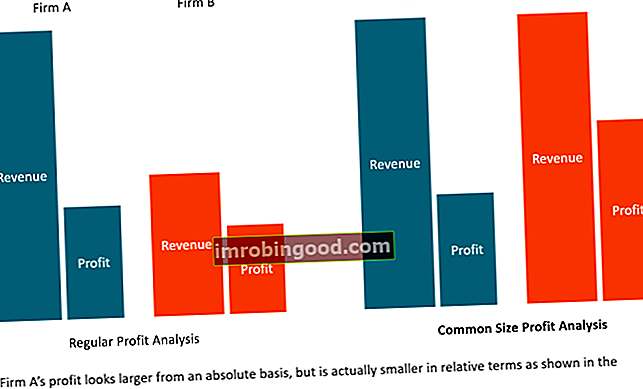

Společná analýza velikosti je také vynikajícím nástrojem k porovnání společností různých velikostí, ale ve stejném odvětví. Pohled na jejich finanční údaje může odhalit jejich strategii a největší výdaje, které jim dávají konkurenční výhodu nad jinými srovnatelnými společnostmi. Například některé společnosti mohou obětovat marže, aby získaly velký podíl na trhu, což zvyšuje výnosy na úkor ziskových marží. Taková strategie umožňuje společnosti růst rychleji než srovnatelné společnosti, protože jsou více preferovány investory.

Stáhněte si šablonu zdarma

Zadejte své jméno a e-mail do níže uvedeného formuláře a stáhněte si bezplatnou šablonu hned teď!

Související čtení

Finance je globálním poskytovatelem certifikace FMVA® Financial Modeling & Valuation Analyst (FMVA) ™. Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a certifikační program Ferrari pro ty, kteří chtějí rozvíjet svou kariéru. Chcete-li se dál učit, budou užitečné následující finanční zdroje:

- Analýza účetní závěrky Analýza účetní závěrky Jak provést analýzu účetní závěrky. Tato příručka vás naučí provádět analýzu finančního výkazu výkazu zisku a ztráty, rozvahy a výkazu peněžních toků včetně marží, poměrů, růstu, likvidity, pákového efektu, míry návratnosti a ziskovosti.

- Promítání řádkových položek výkazu zisku a ztráty Promítání řádkových položek výkazu zisku a ztráty Diskutujeme o různých metodách promítání řádkových položek výkazu zisku a ztráty. Projektování řádkových položek výkazu zisku a ztráty začíná tržbami z prodeje a poté náklady

- Srovnatelná firemní analýza Srovnatelná firemní analýza Jak provést srovnatelnou firemní analýzu. Tato příručka vám krok za krokem ukáže, jak vytvořit srovnatelnou analýzu společnosti („Comps“), obsahuje bezplatnou šablonu a mnoho příkladů. Comps je relativní metodika oceňování, která zkoumá poměry podobných veřejných společností a používá je k odvození hodnoty jiného podniku

- Glosář finanční analýzy Poměry Glosář finanční analýzy Glosář pojmů a definic pojmů běžných poměrů finanční analýzy. Je důležité porozumět těmto důležitým pojmům.