Cyklus konverze hotovosti (CCC) je metrika, která ukazuje dobu, kterou společnosti trvá, než převede své investice do inventáře Inventář Inventář je běžný účet aktiv nalezený v rozvaze, který se skládá ze všech surovin a hotové výrobky, které společnost nashromáždila. Často je považován za nejlikvidnější ze všech oběžných aktiv - je tedy vyloučen z čitatele při výpočtu rychlého poměru. do hotovosti. Vzorec konverzního cyklu měří množství času ve dnech, které společnosti trvá, než promění své vstupy zdrojů na hotovost. Další informace najdete na kurzu Finance's Financial Analysis Fundamentals.

Vzorec cyklu převodu hotovosti

Vzorec cyklu převodu hotovosti je následující:

Cyklus konverze hotovosti = DIO + DSO - DPO

Kde:

- DIO znamená Days Inventory Outstanding

- DSO znamená Days Sales Outstanding

- DPO znamená Days Payable Outstanding

Co je Days Inventory Outstanding (DIO)?

Days Inventory Outstanding (DIO) Dny Inventory Outstanding Dny nevyřízené zásoby (DIO) je průměrný počet dní, po které společnost drží svůj inventář před prodejem. Výpočet dnů nevyřízených zásob ukazuje, jak rychle může společnost přeměnit zásoby na hotovost. Jedná se o metriku likvidity a také ukazatel provozní a finanční efektivity společnosti. je počet dní, v průměru společnosti trvá, než převede svůj inventář na prodej. DIO je v zásadě průměrný počet dní, po které společnost uchovává svůj inventář, než jej prodá. Vzorec pro nevyřízené zásoby je následující:

Například společnost A vykázala počáteční inventář ve výši 1 000 $ a konečný inventář ve výši 3 000 $ za fiskální rok končící rokem 2018 s náklady na prodané zboží ve výši 40 000 $. DIO pro společnost A by bylo:

Proto této společnosti trvá přibližně 18 dní, než její zásoby promění v prodej.

Days Sales Outstanding (DSO)

Days Sales Outstanding (DSO) Days Sales Outstanding (DSO) představuje průměrný počet dní, za které se prodej kreditu převede na hotovost, nebo jak dlouho společnosti trvá, než inkasuje své pohledávky. PDS lze vypočítat vydělením celkových pohledávek v určitém časovém rámci celkovým čistým prodejem úvěru. je počet dní, v průměru trvá, než společnost inkasuje své pohledávky. DSO proto měří průměrný počet dní, během nichž má společnost po prodeji inkasovat platby. Vzorec pro zbývající dny prodeje je následující:

Například společnost A vykázala počáteční pohledávku ve výši 4 000 USD a konečnou pohledávku ve výši 6 000 USD za fiskální rok končící rokem 2018 s prodejem úvěrů ve výši 120 000 USD. PDS pro společnost A by byl:

Proto této společnosti trvá přibližně 15 dní, než shromáždí typickou fakturu.

Co je Days Payable Outstanding (DPO)?

Dny splatné do splatnosti (DPO) Dny splatné do splatnosti Dny splatné do splatnosti (DPO) označují průměrný počet dní, během kterých společnost potřebuje na vrácení splatných účtů. Proto nezaplacené dny měří, jak dobře společnost spravuje své závazky. DPO ve výši 20 znamená, že společnosti trvá v průměru 20 dní, než splatí své dodavatele. je počet dní, v průměru společnosti trvá, než splatí své závazky. DPO proto měří průměrný počet dní, během nichž má společnost platit své faktury od obchodních věřitelů, tj. Dodavatelů. Vzorec pro nezaplacené dny je následující:

Například společnost A zaúčtovala počáteční závazky ve výši 1 000 USD a konečné účty ve výši 2 000 USD splatné za fiskální rok končící 2018 s náklady na prodané zboží ve výši 40 000 USD. PDS pro společnost A by byl:

Proto této společnosti trvá přibližně 13 dní, než zaplatí své faktury.

Další informace najdete na kurzu Finance's Financial Analysis Fundamentals.

Dáme to dohromady: Cyklus konverze hotovosti

Připomeňme, že vzorec cyklu převodu hotovosti = DIO + DSO - DPO. Jak to interpretujeme?

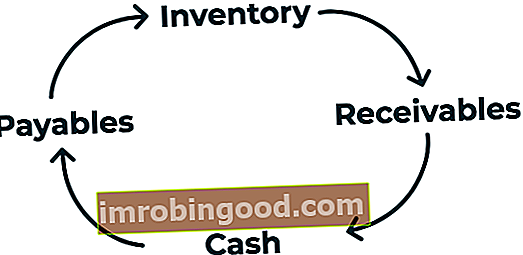

Můžeme rozdělit hotovostní cyklus na tři odlišné části: (1) DIO, (2) DSO a (3) DPO. První část, která využívá dny nevyřízené zásoby, měří, jak dlouho bude společnosti trvat, než svůj inventář prodá. Druhá část, která využívá nevyřízené dny prodeje, měří dobu potřebnou k vyzvednutí hotovosti z těchto prodejů.

Poslední část, s využitím splatných dní, měří dobu, kterou společnost potřebuje k vyplacení svých dodavatelů. Cyklus konverze hotovosti je tedy cyklus, kdy společnost nakupuje zásoby, prodává zásoby na úvěr a shromažďuje pohledávky a proměňuje je v hotovost.

Pomocí DIO, DSO a DPO pro společnost A výše zjistíme, že náš cyklus konverze hotovosti pro společnost A je:

CCC = 18,25 + 15,20 - 13,69 = 19,76

Společnosti A proto trvá, než se její počáteční hotovostní investice do inventáře vrátí zpět do hotovosti.

Interpretace cyklu převodu hotovosti

Vzorec cyklu převodu hotovosti je zaměřen na posouzení toho, jak efektivně společnost řídí svůj provozní kapitál. Stejně jako u jiných výpočtů peněžních toků platí, že čím kratší je cyklus konverze hotovosti, tím lépe společnost prodává zásoby a získává hotovost z těchto prodejů při platbě dodavatelům.

Cyklus konverze hotovosti by měl být srovnáván se společnostmi působícími ve stejném odvětví a měl by probíhat v trendu. Například měření konverzního cyklu společnosti na její cykly v předchozích letech může pomoci při měření, zda se její řízení provozního kapitálu zhoršuje nebo zlepšuje. Kromě toho může srovnání cyklu společnosti s jejími konkurenty pomoci při určování, zda je cyklus konverze hotovosti společnosti „normální“ ve srovnání s konkurenty v oboru.

Související čtení

Finance nabízí analytika pro finanční modelování a oceňování (FMVA) ™ Certifikace FMVA®. Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a certifikační program Ferrari pro ty, kteří chtějí posunout svou kariéru na další úroveň. Chcete-li se neustále učit a rozvíjet svou kariéru, budou užitečné následující finanční zdroje:

- Analýza účetní závěrky Analýza účetní závěrky Jak provést analýzu účetní závěrky. Tato příručka vás naučí provádět analýzu finančního výkazu výkazu zisku a ztráty, rozvahy a výkazu peněžních toků včetně marží, poměrů, růstu, likvidity, pákového efektu, míry návratnosti a ziskovosti.

- Srovnatelná firemní analýza Srovnatelná firemní analýza Jak provést srovnatelnou firemní analýzu. Tato příručka vám krok za krokem ukáže, jak vytvořit srovnatelnou analýzu společnosti („Comps“), obsahuje bezplatnou šablonu a mnoho příkladů. Comps je relativní metodika oceňování, která zkoumá poměry podobných veřejných společností a používá je k odvození hodnoty jiného podniku

- Průvodce finančním modelováním Pokyny pro finanční modelování

- Cyklus prodeje a inkasa Cyklus prodeje a inkasa Cyklus prodeje a inkasa, známý také jako cyklus výnosů, pohledávek a příjmů (RRR), se skládá z různých tříd transakcí. Třídy tržeb a příjmů transakcí jsou typické položky deníku, které debetují pohledávky a výnosy z prodeje úvěrů, a debetní hotovost a pohledávky z kreditů