Finanční analýza zahrnuje využití finančních údajů Finanční data Kde najít údaje pro finanční analytiky - Bloomberg, CapitalIQ, PitchBook, EDGAR, SEDAR a další zdroje finančních údajů pro finanční analytiky online, aby bylo možné posoudit výkonnost společnosti a navrhnout, jak by se mohla v budoucnu zlepšit . Certifikace FMVA® pro finanční analytiky Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, JP Morgan a Ferrari, primárně vykonávají svou práci v aplikaci Excel, pomocí tabulky analyzují historická data a vytvářejí projekce toho, jak si myslí, že společnost bude v budoucnu fungovat. . Tato příručka se bude věnovat nejběžnějším typům finanční analýzy prováděné odborníky. Další informace najdete na kurzu Finance's Financial Analysis Fundamentals.

Druhy finanční analýzy

Nejběžnější typy finanční analýzy jsou:

- Vertikální

- Horizontální

- Vliv

- Růst

- Ziskovost

- Likvidita

- Účinnost

- Tok peněz

- Míry návratnosti

- Ocenění

- Scénář a citlivost

- Rozptyl

Vertikální analýza

Tento typ finanční analýzy zahrnuje pohled na různé komponenty výkazu zisku a ztráty Výkaz zisku a ztráty Výkaz zisku a ztráty je jednou ze základních finančních výkazů společnosti, která ukazuje jejich zisk a ztrátu za určité časové období. Zisk nebo ztráta se určuje odečtením všech výnosů a odečtením všech nákladů z provozních i neprovozních činností. Toto prohlášení je jedním ze tří výkazů používaných jak v podnikových financích (včetně finančního modelování), tak v účetnictví. a vydělíte je příjmem, abyste je vyjádřili v procentech. Aby bylo toto cvičení co nejúčinnější, měly by být výsledky srovnány s ostatními společnostmi ve stejném odvětví, aby bylo možné zjistit, jak si společnost vede.

Tento proces se také někdy nazývá běžný výkaz zisku a ztráty, protože umožňuje analytikovi porovnávat společnosti různých velikostí vyhodnocením jejich marží místo jejich dolarů.

Horizontální analýza

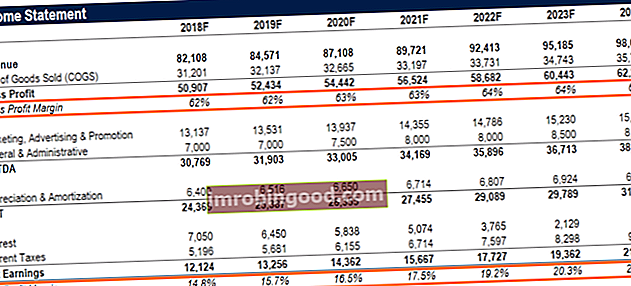

Horizontální analýza zahrnuje převzetí několika let finančních údajů a jejich vzájemné porovnání za účelem stanovení míry růstu. To pomůže analytikovi určit, zda společnost roste nebo upadá, a identifikovat důležité trendy.

Při vytváření finančních modelů Co je finanční modelování Finanční modelování se provádí v aplikaci Excel za účelem prognózy finanční výkonnosti společnosti. Přehled toho, co je finanční modelování, jak a proč stavět model. , obvykle budou existovat nejméně tři roky historických finančních informací a pět let prognózovaných informací. To poskytuje více než 8 let dat k provedení smysluplné analýzy trendů, kterou lze srovnávat s jinými společnostmi ve stejném odvětví.

Obrázek: Kurz finanční analýzy financí.

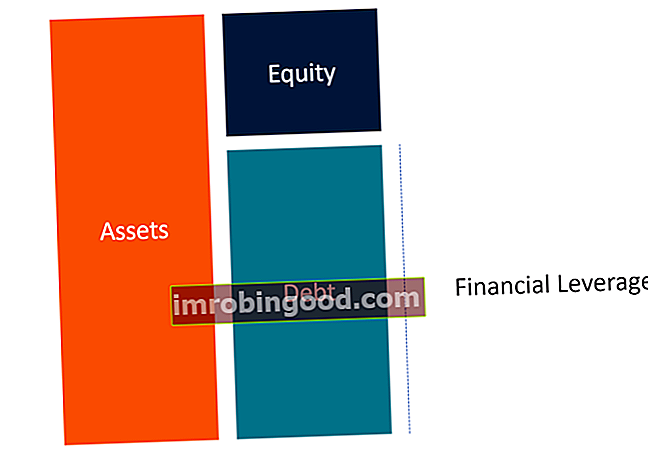

Páková analýza

Pákové poměry jsou jednou z nejběžnějších metod, které analytici používají k hodnocení výkonnosti společnosti. Jedna finanční metrika, jako je celkový dluh, nemusí být sama o sobě tak nápadná, takže je užitečné ji porovnat s celkovým vlastním kapitálem společnosti, abyste získali úplný obraz o kapitálové struktuře. Výsledkem je poměr dluhu k vlastnímu kapitálu Poměr dluhu k vlastnímu kapitálu Poměr dluhu k vlastnímu kapitálu je poměr pákového efektu, který počítá hodnotu celkového dluhu a finančních závazků k celkovému vlastnímu kapitálu akcionáře. .

Mezi běžné příklady poměrů patří:

- Poměr dluhu k vlastnímu kapitálu Poměr dluhu k vlastnímu kapitálu Poměr dluhu k vlastnímu kapitálu je pákový poměr, který počítá hodnotu celkového dluhu a finančních závazků k celkovému vlastnímu kapitálu akcionáře.

- Poměr dluhu / EBITDA Poměr dluhu / EBITDA Čistý poměr dluhu k zisku před úroky, daněmi, odpisy a amortizací (EBITDA) měří finanční páku a schopnost společnosti splácet svůj dluh. Poměr čistého dluhu k EBITDA (dluh / EBITDA) v zásadě naznačuje, jak dlouho by společnost potřebovala operovat na své současné úrovni, aby splatila celý svůj dluh.

- EBIT / úrok (úrokové krytí úrokové krytí Ratio úrokové krytí Ratio (ICR) je finanční poměr, který se používá k určení schopnosti společnosti platit úroky ze svého nesplaceného dluhu.)

- Dupontova analýza DuPont Analysis Ve 20. letech 20. století vedení společnosti DuPont Corporation vyvinulo model s názvem DuPont Analysis pro podrobné posouzení ziskovosti společnosti - kombinace poměrů, často označovaných jako pyramida poměrů, včetně analýzy pákového efektu a likvidity

Růstové sazby

Analýza historických temp růstu a projekce budoucích jsou velkou součástí práce každého finančního analytika. Mezi běžné příklady analýzy růstu patří:

- Year-over-year (YoY YoY (Year over Year) YoY znamená Year over Year a je typ finanční analýzy používané pro srovnání dat časových řad. Užitečné pro měření růstu, detekci trendů)

- Regresní analýza Regresní analýza Regresní analýza je sada statistických metod používaných k odhadu vztahů mezi závislou proměnnou a jednou nebo více nezávislými proměnnými. Lze jej použít k posouzení síly vztahu mezi proměnnými a k modelování budoucího vztahu mezi nimi.

- Analýza zdola nahoru (počínaje jednotlivými faktory příjmu v podnikání)

- Analýza shora dolů (počínaje velikostí trhu a podílem na trhu)

- Další předpovědní metody Předpovědní metody Nejlepší předpovědní metody. V tomto článku vysvětlíme čtyři typy metod předpovídání výnosů, které finanční analytici používají k předpovídání budoucích výnosů.

Obrázek: Kurz rozpočtování a prognózování financí.

Analýza ziskovosti

Ziskovost je druh výkazu zisku a ztráty Výkaz zisku a ztráty Výkaz zisku a ztráty je jednou ze základních finančních výkazů společnosti, která ukazuje jejich zisk a ztrátu za určité časové období. Zisk nebo ztráta se určuje odečtením všech výnosů a odečtením všech nákladů z provozních i neprovozních činností. Toto prohlášení je jedním ze tří výkazů používaných jak v podnikových financích (včetně finančního modelování), tak v účetnictví. analýza, kde analytik posoudí, jak atraktivní je ekonomika podniku. Mezi běžné příklady ziskovosti patří:

- Gross Margin Ratio Ratio Ratio Gross Margin Ratio, známé také jako poměr hrubé marže, je poměr ziskovosti, který porovnává hrubý zisk společnosti s jejími výnosy.

- Marže EBITDA Marže EBITDA Marže EBITDA marže = EBITDA / výnosy. Jedná se o poměr ziskovosti, který měří zisky, které společnost vytváří před zdaněním, úroky, odpisy a amortizací. Tato příručka obsahuje příklady a šablonu ke stažení

- Marže EBIT Průvodce EBIT EBIT znamená Zisk před úroky a daněmi a je jedním z posledních mezisoučtů ve výkazu zisku a ztráty před čistým příjmem. EBIT se také někdy označuje jako provozní příjem a nazývá se to proto, že se zjistí odečtením všech provozních nákladů (výrobní a nevýrobní náklady) od výnosů z prodeje.

- Čistá zisková marže Čistá zisková marže Čistá zisková marže (také známá jako „zisková marže“ nebo „čistá zisková marže“) je finanční poměr používaný k výpočtu procenta zisku, který společnost vyprodukuje z jejích celkových výnosů. Měří částku čistého zisku, který společnost získá za dolar získaných výnosů.

Další informace najdete na kurzu Finance's Financial Analysis Fundamentals.

Analýza likvidity

Jedná se o typ finanční analýzy, která se zaměřuje na rozvahu, zejména na schopnost společnosti plnit krátkodobé závazky (splatné za méně než rok). Mezi běžné příklady analýzy likvidity patří:

- Současný poměr Vzorec aktuálního poměru Vzorec aktuálního poměru je = oběžná aktiva / krátkodobé závazky. Současný poměr, známý také jako poměr pracovního kapitálu, měří schopnost podniku dostát svým krátkodobým závazkům, které jsou splatné do jednoho roku. Poměr zohledňuje váhu celkových krátkodobých aktiv oproti celkovým krátkodobým pasivům. Označuje finanční zdraví společnosti

- Acid test Acid-Test Ratio Acid-Test Ratio, také známý jako rychlý poměr, je poměr likvidity, který měří, jak dostatečná krátkodobá aktiva společnosti mohou pokrýt krátkodobé závazky

- Peněžní poměr Peněžní poměr Peněžní poměr, někdy označovaný jako poměr peněžních aktiv, je ukazatelem likvidity, který ukazuje schopnost společnosti splácet krátkodobé dluhové závazky svými penězi a peněžními ekvivalenty. Ve srovnání s jinými poměry likvidity, jako je aktuální poměr a rychlý poměr, je hotovostní poměr přísnějším a konzervativnějším měřítkem

- Čistý pracovní kapitál Čistý pracovní kapitál Čistý pracovní kapitál (NWC) je rozdíl mezi krátkodobými aktivy společnosti (bez hotovosti) a krátkodobými závazky (bez dluhů) v její rozvaze. Jde o měřítko likvidity společnosti a její schopnosti plnit krátkodobé závazky i finanční operace podniku. Ideální poloha je

Vzorec aktuálního poměru Vzorec aktuálního poměru je = oběžná aktiva / krátkodobé závazky. Současný poměr, známý také jako poměr pracovního kapitálu, měří schopnost podniku dostát svým krátkodobým závazkům, které jsou splatné do jednoho roku. Poměr zohledňuje váhu celkových krátkodobých aktiv oproti celkovým krátkodobým pasivům. Označuje finanční zdraví společnosti

Vzorec aktuálního poměru Vzorec aktuálního poměru je = oběžná aktiva / krátkodobé závazky. Současný poměr, známý také jako poměr pracovního kapitálu, měří schopnost podniku dostát svým krátkodobým závazkům, které jsou splatné do jednoho roku. Poměr zohledňuje váhu celkových krátkodobých aktiv oproti celkovým krátkodobým pasivům. Označuje finanční zdraví společnosti

Analýza efektivity

Ukazatele efektivity jsou podstatnou součástí každé důkladné finanční analýzy. Tyto poměry zkoumají, jak dobře společnost spravuje svá aktiva a používá je k vytváření výnosů a peněžních toků.

Mezi běžné poměry účinnosti patří:

- Poměr obratu aktiv Poměr obratu aktiv Poměr obratu aktiv, známý také jako poměr celkového obratu aktiv, měří efektivitu, s jakou společnost využívá svá aktiva k prodeji. Společnost s vysokým poměrem obratu aktiv funguje efektivněji ve srovnání s konkurencí s nižším poměrem.

- Poměr obratu fixních aktiv Obrat fixních aktiv Obrat fixních aktiv (FAT) je poměr efektivity, který ukazuje, jak dobře nebo efektivně podnik využívá fixní aktiva ke generování prodeje. Tento poměr rozděluje čisté prodeje na čistá fixní aktiva za roční období. Čistá fixní aktiva zahrnují částku pozemků, budov a zařízení sníženou o oprávky

- Peněžní konverzní poměr Peněžní konverzní poměr Peněžní konverzní poměr (CCR), známý také jako hotovostní přepočítací koeficient, je nástroj finanční správy používaný k určení poměru mezi peněžními toky společnosti a jejím čistým ziskem. Jinými slovy, jedná se o sazbu, kterou může společnost změnit odliv hotovosti na peněžní tok. Společnosti používají CCR k určení, zda

- Poměr obratu zásob Poměr obratu zásob Poměr obratu zásob, známý také jako poměr obratu zásob, je poměr efektivity, který měří, jak efektivně je inventář řízen. Vzorec ukazatele obratu zásob se rovná nákladům na prodané zboží děleno celkovým nebo průměrným inventářem, aby se ukázalo, kolikrát se inventář „obrátil“ nebo prodal během určitého období.

Tok peněz

Jak se říká ve financích, hotovost je králem, a proto je kladen velký důraz na schopnost společnosti generovat peněžní toky. Analytici z celé řady finančních profesí tráví spoustu času sledováním profilů peněžních toků společností.

Výkaz peněžních toků Výkaz peněžních toků Výkaz peněžních toků Výkaz peněžních toků (označovaný také jako výkaz peněžních toků) je jedním ze tří klíčových finančních výkazů, které vykazují hotovost generovanou a utracenou během konkrétního časového období (např. Měsíc , čtvrtletí nebo rok). Výkaz peněžních toků funguje jako most mezi výkazem zisku a ztráty a rozvahou, což je skvělé místo pro začátek, včetně pohledu na každou ze tří hlavních částí: provozní činnosti, investiční činnosti a finanční činnosti.

Mezi běžné příklady analýzy peněžních toků patří:

- Provozní peněžní tok (OCF) Provozní peněžní tok Provozní peněžní tok (OCF) je množství hotovosti generované běžnými provozními činnostmi podniku v určitém časovém období. Vzorec provozních peněžních toků je čistý příjem (tvoří spodní část výkazu zisku a ztráty) plus veškeré nepeněžní položky plus úpravy o změny pracovního kapitálu

- Free Cash Flow (FCF) Free Cash Flow (FCF) Free Cash Flow (FCF) měří schopnost společnosti produkovat to, na čem se investoři nejvíce zajímají: hotovost, která je k dispozici, je rozdělena dle uvážení

- Free Cash Flow to Firm (FCFF) Free Cash Flow to Firm (FCFF) FCFF nebo Free Cash Flow to Firm, je peněžní tok dostupný všem poskytovatelům financování v daném oboru. držitelé dluhů, preferovaní akcionáři, běžní akcionáři

- Volný peněžní tok do vlastního kapitálu (FCFE) Volný peněžní tok do vlastního kapitálu (FCFE) Volný peněžní tok do vlastního kapitálu (FCFE) je množství hotovosti, které podnik generuje a které je možné potenciálně rozdělit akcionářům. Vypočítává se jako hotovost z operací snížená o kapitálové výdaje. Tato příručka poskytne podrobné vysvětlení, proč je to důležité a jak to vypočítat a několik dalších

Další informace najdete na kurzu Finance's Financial Analysis Fundamentals.

Míry návratnosti

Na konci dne se investoři, věřitelé a finanční profesionálové obecně zaměřují na to, jaký typ návratnosti očištěné o riziko mohou na svých penězích vydělat. Posouzení míry návratnosti investic (ROI) je v tomto odvětví rozhodující.

Mezi běžné příklady míry návratnosti patří:

- Návratnost kapitálu (ROE) Návratnost kapitálu (ROE) Návratnost kapitálu (ROE) je měřítkem ziskovosti společnosti, která bere roční výnos společnosti (čistý příjem) dělený hodnotou jejího celkového vlastního kapitálu (tj. 12%) . ROE kombinuje výkaz zisku a ztráty a rozvahu, protože čistý zisk nebo zisk se porovnává s vlastním kapitálem akcionářů.

- Návratnost aktiv (ROA) Návratnost aktiv a ROA vzorec ROA vzorec. Návratnost aktiv (ROA) je typ metriky návratnosti investic (ROI), která měří ziskovost podniku ve vztahu k jeho celkovým aktivům. Tento poměr ukazuje, jak dobře si společnost vede, a to porovnáním zisku (čistého zisku), který vytváří, s kapitálem, který investuje do aktiv.

- Návratnost investovaného kapitálu (ROIC) ROIC ROIC znamená návratnost investovaného kapitálu a je poměrem ziskovosti, jehož cílem je měřit procentní výnos, který společnost vydělá na investovaném kapitálu.

- Dividendový výnos Dividendový výnosový vzorec Dividendový výnos je finanční poměr, který měří roční hodnotu obdržených dividend ve vztahu k tržní hodnotě na akcii cenného papíru. Vypočítává procento tržní ceny společnosti za akcii, která je vyplacena akcionářům ve formě dividend. Viz příklady, jak vypočítat

- Zisk kapitálu Výnos kapitálu Výnos zisků z kapitálu (CGY) je zhodnocení ceny investice nebo cenného papíru vyjádřené v procentech. Protože výpočet výnosu kapitálového zisku zahrnuje tržní cenu cenného papíru v čase, lze jej použít k analýze kolísání tržní ceny cenného papíru. Viz výpočet a příklad

- Účetní míra návratnosti (ARR) ARR - Účetní míra návratnosti Účetní míra návratnosti (ARR) je průměrný čistý příjem, který má aktivum generovat, dělený průměrnými kapitálovými náklady vyjádřenými jako roční

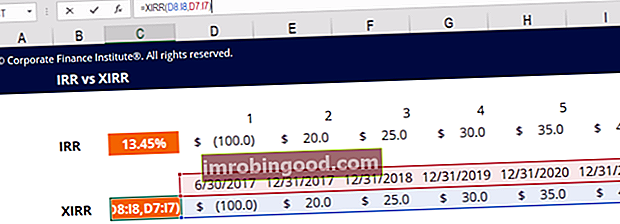

- Vnitřní míra návratnosti (IRR) Vnitřní míra návratnosti (IRR) Vnitřní míra návratnosti (IRR) je diskontní sazba, díky níž je čistá současná hodnota (NPV) projektu nulová. Jinými slovy, jedná se o očekávanou složenou roční míru návratnosti, která se získá na projektu nebo investici.

Analýza ocenění

Proces odhadování toho, co podnik stojí, je hlavní složkou finanční analýzy a odborníci v tomto odvětví tráví spoustu času vytvářením finančních modelů Typy finančních modelů Mezi nejběžnější typy finančních modelů patří: 3 výkazový model, DCF model , Model fúzí a akvizic, model LBO, model rozpočtu. Objevte 10 nejlepších typů v aplikaci Excel. Hodnotu podniku lze posoudit mnoha různými způsoby a analytici k dosažení rozumného odhadu potřebují použít kombinaci metod.

Přístupy k oceňování zahrnují:

- Nákladový přístup

- Náklady na stavbu / výměnu

- Relativní hodnota (tržní přístup)

- Srovnatelná firemní analýza Srovnatelná firemní analýza Jak provést srovnatelnou firemní analýzu. Tato příručka vám krok za krokem ukáže, jak vytvořit srovnatelnou analýzu společnosti („Comps“), obsahuje bezplatnou šablonu a mnoho příkladů. Comps je relativní metodika oceňování, která zkoumá poměry podobných veřejných společností a používá je k odvození hodnoty jiného podniku

- Precedentní transakce Precedentní transakční analýza Precedentní transakční analýza je metoda oceňování společnosti, při které se minulé fúze a akvizice používají k ocenění dnes srovnatelného podniku. Tato metoda oceňování, která se běžně označuje jako „precedenty“, se používá k ocenění celého podniku v rámci fúze / akvizice, kterou analytici obvykle připravují

- Vnitřní hodnota

- Analýza diskontovaných peněžních toků Bezplatný průvodce tréninkem modelu DCF Model DCF je specifický typ finančního modelu používaného k oceňování podniku. Tento model je jednoduše prognózou neuvolněného volného peněžního toku společnosti

Další informace najdete v kurzu Financování oceňování modelů.

Analýza scénářů a citlivosti

Další složkou finančního modelování a oceňování je provádění scénářů a analýza citlivosti Co je to analýza citlivosti? Analýza citlivosti je nástroj používaný ve finančním modelování k analýze toho, jak různé hodnoty pro sadu nezávislých proměnných ovlivňují závislou proměnnou jako způsob měření rizika. Jelikož úkolem budování modelu, který má hodnotu společnosti, je pokus o předpovídání budoucnosti, je ze své podstaty velmi nejistý.

Vytváření scénářů a provádění analýzy citlivosti může pomoci určit, jak by mohla vypadat nejhorší nebo nejlepší budoucnost pro společnost. Manažeři podniků pracujících v oblasti finančního plánování a analýzy (FP&A) Role FP&A Role finančního plánování a analýzy (FP&A) dnes získává stále větší význam, protože pomáhá přinést zásadní analýzu výkonnosti podniku. Role FP&A se již neomezuje pouze na reporting managementu, ale vyžaduje také mnoho obchodních poznatků, aby vrcholový management tyto scénáře často připravil, aby pomohl společnosti připravit její rozpočty a předpovědi.

Investiční analytici se zaměří na to, jak citlivá je hodnota společnosti, když změny v předpokladech procházejí modelem pomocí Goal Seek Goal Seek Funkce Goal Seek Excel (What-if-Analysis) je metoda řešení požadovaného výstupu změnou předpoklad, který to řídí. Funkce využívá k pokusu o vyřešení problému přístup typu pokus a omyl připojením odhadů, dokud nedojde k odpovědi. Používá se k provádění analýzy citlivosti v Excelu a datových tabulkách Datové tabulky Datové tabulky se v aplikaci Excel používají k zobrazení řady výstupů s řadou různých vstupů. Obvykle se používají při finančním modelování a analýze k hodnocení řady různých možností pro společnost vzhledem k nejistotě ohledně toho, co se stane v budoucnu. .

Podívejte se na kurz Finance's Sensitivity Analysis a dozvíte se více!

Analýza odchylek

Analýza odchylek Analýza odchylek Analýzu odchylek lze shrnout jako analýzu rozdílu mezi plánovaným a skutečným počtem. Součet všech odchylek poskytuje obraz o celkovém nadvýkonu nebo podvýkonu pro konkrétní vykazované období. Pro každou jednotlivou položku společnosti hodnotí její příznivost porovnáním skutečných nákladů s procesem porovnání skutečných výsledků s rozpočtem. Druhy rozpočtů Existují čtyři běžné typy rozpočtových metod, které společnosti používají: (1) přírůstkové, (2) založené na činnostech, (3) hodnotová nabídka a (4) nulová hodnota. Finanční prognóza nebo prognóza Finanční prognóza je proces odhadování nebo předpovídání toho, jak bude podnik v budoucnu fungovat. Tato příručka, jak sestavit finanční prognózu. Je to velmi důležitá součást procesu interního plánování a rozpočtování v provozní společnosti, zejména pro odborníky pracující v účetních a finančních odděleních.

Proces obvykle zahrnuje zkoumání toho, zda byla odchylka příznivá nebo nepříznivá, a poté její rozdělení, aby se zjistilo, jaká byla její hlavní příčina. Například společnost měla rozpočet ve výši 2,5 milionu dolarů tržeb a skutečné výsledky 2,6 milionu dolarů. Výsledkem je příznivá odchylka 0,1 milionu USD, která byla způsobena vyššími než očekávanými objemy (na rozdíl od vyšších cen).

Další informace najdete v kurzu Financování rozpočtu a prognóz.

Osvědčené postupy finanční analýzy

Všechny výše uvedené metody se běžně provádějí v aplikaci Excel pomocí široké škály vzorců, funkcí a klávesových zkratek. Průvodce zkratkami aplikace Excel - všechny nejdůležitější zkratky aplikace Excel, které vám ušetří čas a urychlí vaše finanční modelování. Zvládněte tyto zkratky, abyste se stali. Analytici si musí být jisti, že při výkonu své práce používají osvědčené postupy, vzhledem k nesmírné hodnotě, která je v sázce, a náchylnosti velkých souborů dat k chybám.

Mezi osvědčené postupy patří:

- Být extrémně organizovaný s daty

- Udržujte všechny vzorce finanční modelování Vzorce a výpočty co nejjednodušší

- Vytváření poznámek a komentářů v buňkách

- Auditorské a zátěžové testovací tabulky

- Práce byla zkontrolována několika osobami

- Budování kontrol nadbytečnosti

- Používání datových tabulek a grafů / grafů Typy grafů Top 10 typů grafů pro prezentaci dat, které musíte použít - příklady, tipy, formátování, jak používat tyto různé grafy pro efektivní komunikaci a v prezentacích. Stáhněte si šablonu aplikace Excel s pruhovým grafem, spojnicovým grafem, výsečovým grafem, histogramem, vodopádem, bodovým grafem, kombinovaným grafem (sloupcový a spojnicový), měřidlovým grafem a prezentací dat

- Vytváření zvuků, předpoklady založené na datech

- Mimořádná pozornost věnovaná detailům při zachování velkého obrazu

Video Vysvětlení typů finanční analýzy

Podívejte se na toto krátké video a rychle pochopíte dvanáct různých typů finančních analýz, které jsou popsány v této příručce.

Dodatečné zdroje

Děkujeme, že jste si přečetli tohoto finančního průvodce typy finanční analýzy. Finance je oficiálním poskytovatelem certifikace FMVA (Financial Modeling and Valuation Analyst). Certifikace FMVA® se připojí k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a Ferrari, jejichž cílem je transformovat kohokoli na analytika světové úrovně. Chcete-li se dozvědět více a pokračovat ve své kariéře, budou užitečné tyto další finanční zdroje:

- Srovnatelná firemní analýza Srovnatelná firemní analýza Jak provést srovnatelnou firemní analýzu. Tato příručka vám krok za krokem ukáže, jak vytvořit srovnatelnou analýzu společnosti („Comps“), obsahuje bezplatnou šablonu a mnoho příkladů. Comps je relativní metodika oceňování, která zkoumá poměry podobných veřejných společností a používá je k odvození hodnoty jiného podniku

- Finanční ukazatele Finanční ukazatele

- Promítání řádkových položek výkazu zisku a ztráty Promítání řádkových položek výkazu zisku a ztráty Diskutujeme o různých metodách promítání řádkových položek výkazu zisku a ztráty. Projektování řádkových položek výkazu zisku a ztráty začíná tržbami z prodeje a poté náklady

- Metody oceňování Metody oceňování Při oceňování společnosti jako podniku se používají tři hlavní metody oceňování: DCF analýza, srovnatelné společnosti a precedenční transakce. Tyto metody oceňování se používají v investičním bankovnictví, kapitálovém výzkumu, soukromém kapitálu, rozvoji společností, fúzích a akvizicích, pákových odkupech a financích