Beta (β) investičního cenného papíru (tj. Akcie) je měřítkem jeho volatility výnosů ve vztahu k celému trhu. Používá se jako měřítko rizika a je nedílnou součástí modelu oceňování kapitálových aktiv (CAPM Model oceňování kapitálových aktiv (CAPM). Model oceňování kapitálových aktiv (CAPM) je model, který popisuje vztah mezi očekávaným výnosem a rizikem zabezpečení. Vzorec CAPM ukazuje, že návratnost cenného papíru se rovná bezrizikovému výnosu plus riziková prémie, založená na beta verzi tohoto cenného papíru). Společnost s vyšší beta má větší riziko a také vyšší očekávané výnosy.

Koeficient beta lze interpretovat takto:

- β = 1 přesně tak volatilní jako trh

- β> 1 volatilnější než trh

- β 0 méně volatilní než trh

- β = 0 nesouvisí s trhem

- β <0 negativně korelovalo s trhem

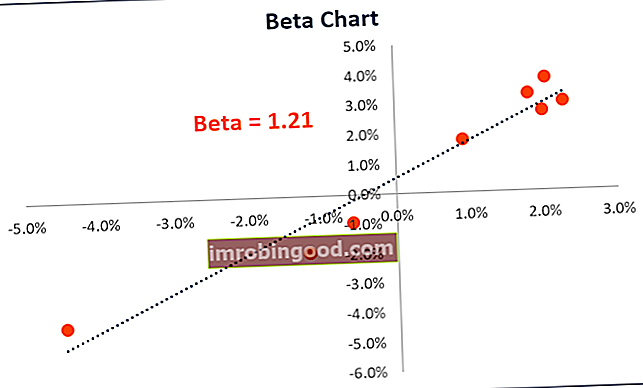

Zde je graf ilustrující datové body z kalkulačky β (níže):

Příklady beta

Vysoká β - Společnost s hodnotou β větší než 1 je volatilnější než trh. Například vysoce riziková technologická společnost s β 1,75 by vrátila 175% toho, co trh vrátil v daném období (obvykle měřeno jednou týdně).

Nízká β - Společnost s hodnotou β nižší než 1 je méně volatilní než celý trh. Jako příklad uveďme společnost poskytující elektrickou energii s β 0,45, která by vrátila pouze 45% z toho, co se vrátil trh v daném období.

Negativní β - Společnost se záporným β je negativně korelována s výnosy trhu. Například zlatá společnost s β -0,2, která by vrátila -2%, když by trh vzrostl o 10%.

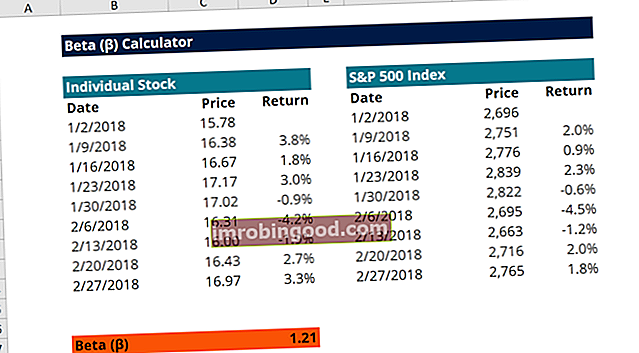

Výpočet

Níže je kalkulačka Excel β, kterou si můžete stáhnout a použít k vlastnímu výpočtu β. β lze snadno vypočítat v aplikaci Excel pomocí funkce Slope.

Při výpočtu β v aplikaci Excel postupujte takto:

- Získejte týdenní ceny akcií

- Získejte týdenní ceny tržního indexu (tj. Index S&P 500)

- Vypočítejte týdenní výnosy akcií

- Vypočítejte týdenní výnosy tržního indexu

- Použijte funkci Sklon a vyberte týdenní výnosy z trhu a akcií, každý jako svou vlastní řadu

- Gratuluji! Výstup z funkce Slope je β

Stáhněte si šablonu zdarma

Zadejte své jméno a e-mail do níže uvedeného formuláře a stáhněte si bezplatnou šablonu hned teď!

Co jsou Beta akcií a Beta aktiv?

Páková beta, známá také jako akciová beta nebo akciová beta, je volatilita výnosů u akcií s přihlédnutím k dopadu pákového efektu společnosti na její kapitálovou strukturu. Porovnává volatilitu (riziko) pákové společnosti s rizikem trhu.

Páková beta zahrnuje jak obchodní riziko. Systémová rizika Systémová rizika lze definovat jako riziko spojené s kolapsem nebo selháním společnosti, průmyslu, finanční instituce nebo celé ekonomiky. Jde o riziko závažného selhání finančního systému, kdy dojde ke krizi, když poskytovatelé kapitálu ztratí důvěru v uživatele kapitálu, a riziko plynoucí z převzetí dluhu. Tržní hodnota dluhu Tržní hodnota dluhu označuje trh cenoví investoři by byli ochotni koupit dluh společnosti za, který se liší od účetní hodnoty v rozvaze. . Běžně se také označuje jako „akciové beta“, protože se jedná o volatilitu vlastního kapitálu založenou na jeho kapitálové struktuře. Kapitálová struktura Kapitálová struktura označuje množství dluhu nebo vlastního kapitálu použitého firmou k financování jejích operací a financování jejích aktiv. . Kapitálová struktura firmy.

Beta aktiv nebo nezajištěná beta Nezajištěná Beta / Beta nezajištěných aktiv (Beta aktiv) je volatilita výnosů pro podnik, bez ohledu na jeho finanční páku. Zohledňuje pouze svá aktiva. Porovnává riziko nespolehlivé společnosti s rizikem trhu. Vypočítává se tak, že se vezme ekvitační kapitál beta a vydělí se 1 plus daň upravený o dluh vůči vlastnímu kapitálu, na druhé straně však ukazuje pouze riziko nezajištěné společnosti vzhledem k trhu. Zahrnuje obchodní riziko, ale nezahrnuje riziko pákového efektu.

Levered Beta vs Unlevered Beta

Levered beta (equity beta) je měření, které porovnává volatilitu výnosů akcií společnosti s těmi na širším trhu. Jinými slovy, je to míra rizika a zahrnuje dopad kapitálové struktury a pákového efektu společnosti. Akciová beta umožňuje investorům posoudit, jak citlivá může být bezpečnost na rizika na tržním trhu. Například společnost s β 1,5 označuje výnosy, které jsou o 150% volatilnější než trh, na kterém je srovnáván.

Když se podíváte na beta verzi společnosti na Bloomberg, použije se výchozí číslo, které vidíte, a odráží dluh této společnosti. Jelikož kapitálová struktura každé společnosti je odlišná, bude analytik často chtít zkoumat, jak „riziková“ jsou aktiva společnosti bez ohledu na procento jejího dluhového nebo kapitálového financování.

Čím vyšší je dluh nebo páka společnosti, tím více výnosů má společnost, která se zavázala spravovat dluh. Jak společnost přidává další dluhy, zvyšuje se také nejistota ohledně budoucích zisků společnosti. Zvyšuje riziko spojené s akciemi společnosti, ale není to důsledek tržního nebo průmyslového rizika. Odstraněním finanční páky (dopadu dluhu) může tedy nevyužitá beta verze zachytit pouze riziko aktiv společnosti.

Výpočet Levered Beta

Existují dva způsoby, jak odhadnout pákovou beta akci. Prvním a nejjednodušším způsobem je použít historický β společnosti nebo jednoduše vybrat beta verzi společnosti z Bloomberg. Druhým a populárnějším způsobem je vytvořit nový odhad pro β pomocí srovnatelných veřejných společností. Chcete-li použít přístup srovnatelnosti, β srovnatelných společností je převzato z agentury Bloomberg a pro každou společnost je vypočítána nevyužitá beta.

Unlevered β = Levered β / ((1 + (1 - daňová sazba) * (dluh / vlastní kapitál))

Páková beta zahrnuje jak obchodní riziko, tak riziko plynoucí z převzetí dluhu. Jelikož však různé firmy mají různé kapitálové struktury, počítá se nevyužitá beta k odstranění dalšího rizika z dluhu, aby bylo možné zobrazit čisté obchodní riziko. Na základě kapitálové struktury oceňované společnosti se poté vypočítá průměr nevyužitých betas a znovu se zvýší.

Levered Beta = Unlevered Beta * ((1 + (1 - daňová sazba) * (dluh / vlastní kapitál))

Poznámka: Ve většině případů se současná kapitálová struktura firmy používá, když je β znovu aktivován. Pokud však existují informace o tom, že by se kapitálová struktura firmy mohla v budoucnu změnit, pak by byl β znovu využit pomocí cílové kapitálové struktury firmy.

Tlumočení Beta

Hodnota β cenného papíru by měla být použita, pouze pokud je jeho vysoká hodnota R-kvadrát vyšší než referenční hodnota. Hodnota R na druhou měří procento variace ceny akcií cenného papíru, což lze vysvětlit pohyby v referenčním indexu. Například zlatý ETF bude vykazovat nízké β a R-kvadrát ve vztahu k referenčnímu akciovému indexu, protože zlato negativně koreluje s akciemi.

Β 1 označuje, že cena cenného papíru se pohybuje na trhu. Β menší než 1 naznačuje, že cenný papír je méně volatilní než trh jako celek. Podobně β větší než 1 naznačuje, že cenný papír je volatilnější než trh jako celek. Společnosti v určitých průmyslových odvětvích mají tendenci dosahovat vyšší β než společnosti v jiných průmyslových odvětvích. Například β většiny technologických společností má tendenci být vyšší než 1. Také společnost s β 1,30 je teoreticky o 30% volatilnější než trh. Podobně společnost s β 0f 0,79 je teoreticky o 21% méně volatilní než trh.

Pro společnost se záporným β to znamená, že se pohybuje opačným směrem než trh. Teoreticky je to možné, je však extrémně vzácné najít populaci se záporným β.

Související čtení

Finance je oficiálním globálním poskytovatelem certifikace FMVA (Financial Modeling and Valuation Analyst). Certifikace FMVA® se připojí k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a Ferrari, což je přední program pro finanční analytiky. Chcete-li se dále vzdělávat a rozvíjet svou kariéru, budou užitečné tyto další zdroje:

- Typy násobků ocenění Druhy ocenění násobků Ve finanční analýze se používá mnoho druhů násobků ocenění. Tyto typy násobků lze kategorizovat jako násobky vlastního kapitálu a násobky podnikové hodnoty. Používají se ve dvou různých metodách: srovnatelná analýza společnosti (comps) nebo precedentní transakce (precedenty). Podívejte se na příklady výpočtu

- Analýza účetní závěrky Analýza účetní závěrky Jak provést analýzu účetní závěrky. Tato příručka vás naučí provádět analýzu finančního výkazu výkazu zisku a ztráty, rozvahy a výkazu peněžních toků včetně marží, poměrů, růstu, likvidity, pákového efektu, míry návratnosti a ziskovosti.

- Pákové poměry Pákové poměry Pákový poměr označuje úroveň dluhu, který vznikl obchodnímu subjektu oproti několika dalším účtům v jeho rozvaze, výkazu zisku a ztráty nebo výkazu peněžních toků. Šablona aplikace Excel

- Metody oceňování Metody oceňování Při oceňování společnosti jako podniku se používají tři hlavní metody oceňování: DCF analýza, srovnatelné společnosti a precedenční transakce. Tyto metody oceňování se používají v investičním bankovnictví, kapitálovém výzkumu, soukromém kapitálu, rozvoji společností, fúzích a akvizicích, pákových odkupech a financích