Půjčky typu peer-to-peer jsou formou přímého půjčování peněz jednotlivcům nebo podnikům, aniž by se oficiální finanční instituce účastnila jako zprostředkovatel Finanční zprostředkovatel Finanční zprostředkovatel označuje instituci, která jedná jako prostředník mezi dvěma stranami, aby usnadnila finanční transakce. Mezi instituce, které se běžně označují jako finanční zprostředkovatelé, patří komerční banky, investiční banky, podílové fondy a penzijní fondy. v dohodě. Půjčky P2P se obvykle poskytují prostřednictvím online platforem, které spojují věřitele s potenciálními dlužníky.

Půjčky P2P nabízejí zajištěné i nezajištěné půjčky Překlenovací půjčka Překlenovací půjčka je krátkodobá forma financování, která slouží ke splnění současných závazků před zajištěním trvalého financování. Poskytuje okamžitý peněžní tok, když je potřeba financování, ale zatím není k dispozici. Překlenovací půjčka přichází s relativně vysokými úrokovými sazbami a musí být zajištěna nějakou formou zajištění. Většina půjček v P2P půjčkách jsou však nezajištěné osobní půjčky. Zajištěné půjčky jsou pro průmysl vzácné a obvykle jsou kryty luxusním zbožím. Vzhledem k některým jedinečným vlastnostem je poskytování úvěrů typu peer-to-peer považováno za alternativní zdroj financování.

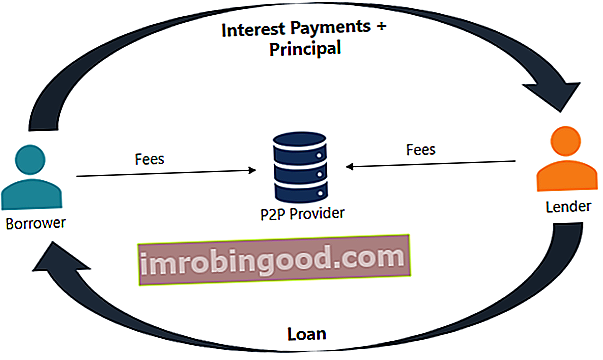

Jak funguje poskytování úvěrů typu peer-to-peer?

Půjčky typu peer-to-peer jsou poměrně přímočarý proces. Všechny transakce se provádějí prostřednictvím specializované online platformy. Následující kroky popisují obecný proces půjčování P2P:

- Potenciální dlužník se zájmem o získání půjčky vyplní online žádost na platformě pro půjčování peer-to-peer.

- Platforma posoudí aplikaci a určí hodnocení rizika a úvěru. FICO skóre Skóre FICO, běžněji známé jako kreditní skóre, je třímístné číslo, které se používá k posouzení pravděpodobnosti, že osoba splácí úvěr, pokud je vzhledem k tomu, kreditní kartu, nebo pokud jim věřitel půjčí peníze. Skóre FICO se také používá k určení úrokové sazby pro jakýkoli úvěr poskytnutý žadateli. Poté je žadateli přidělena příslušná úroková sazba.

- Po schválení žádosti obdrží žadatel dostupné opce od investorů na základě jeho úvěrového hodnocení a přiřazených úrokových sazeb Úroková sazba Úroková sazba se vztahuje k částce účtované věřitelem dlužníkovi za jakoukoli formu zadaného dluhu, obecně vyjádřenou jako procento jistiny. .

- Žadatel může navrhované možnosti vyhodnotit a vybrat jednu z nich.

- Žadatel je odpovědný za výplatu pravidelných (obvykle měsíčních) splátek úroků a splácení jistiny při splatnosti.

Společnost, která spravuje online platformu, si za poskytované služby účtuje poplatek jak dlužníkům, tak investorům.

Výhody a nevýhody poskytování úvěrů typu peer-to-peer

Půjčky typu peer-to-peer poskytují dlužníkům i věřitelům některé významné výhody:

- Vyšší návratnost investorům: Půjčky P2P obecně poskytují investorům vyšší výnosy ve srovnání s jinými typy investic.

- Přístupnější zdroj financování: Pro některé dlužníky je poskytování úvěrů typu peer-to-peer dostupnějším zdrojem financování než běžné půjčky od finančních institucí. To může být způsobeno nízkým úvěrovým hodnocením dlužníka nebo atypickým účelem úvěru.

- Nižší úrokové sazby: P2P půjčky obvykle přicházejí s nižšími úrokovými sazbami kvůli větší konkurenci mezi věřiteli a nižším poplatkům za vznik.

Půjčky typu peer-to-peer však mají několik nevýhod:

- Úvěrové riziko: Půjčky typu peer-to-peer jsou vystaveny vysokým úvěrovým rizikům. Mnoho dlužníků, kteří žádají o půjčky P2P, mají nízké úvěrové hodnocení, které jim neumožňuje získat konvenční půjčku od banky. Věřitel by si proto měl být vědom pravděpodobnosti selhání své protistrany.

- Žádné pojištění / ochrana vlády: Vláda neposkytuje věřitelům pojištění ani žádnou formu ochrany pro případ selhání dlužníka.

- Legislativa: Některé jurisdikce neumožňují vzájemné půjčky typu peer-to-peer nebo vyžadují, aby společnosti, které poskytují tyto služby, dodržovaly investiční předpisy. Půjčky typu peer-to-peer proto nemusí být některým dlužníkům nebo věřitelům k dispozici.

Více zdrojů

Finance nabízí analytika pro finanční modelování a oceňování (FMVA) ™ Certifikace FMVA®. Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a certifikační program Ferrari pro ty, kteří chtějí posunout svou kariéru na další úroveň. Další informace o souvisejících tématech najdete v následujících bezplatných finančních zdrojích:

- Hotovostní hotovost Hotovostní hotovost Hotovostní úvěr (CC) je krátkodobý zdroj financování společnosti. Jinými slovy, hotovostní úvěr je krátkodobý úvěr poskytnutý společnosti bankou. Umožňuje společnosti vybírat peníze z bankovního účtu bez zachování zůstatku kreditu.

- Dluhová kapacita Dluhová kapacita Dluhová kapacita se týká celkové výše dluhu, který může podnik vzniknout a splatit podle podmínek smlouvy o dluhu.

- Smlouva o půjčce Smlouva o půjčce Smlouva o půjčce je dohoda stanovující podmínky úvěrových smluv mezi dlužníkem a věřitelem. Dohoda dává věřitelům prostor při poskytování splátek půjček a zároveň chrání jejich úvěrovou pozici. Obdobně kvůli transparentnosti předpisů dostávají dlužníci jasná očekávání

- Záloha Záloha Záloha je jakákoli platba, která je provedena před oficiálním datem splatnosti. Zálohy lze uhradit za zboží a služby nebo za účelem vyrovnání dluhu. Lze je rozdělit do dvou skupin: Kompletní platby předem a Částečné platby předem.