Aktivum je zdroj vlastněný nebo ovládaný fyzickou osobou, korporací. Korporace je právnická osoba vytvořená jednotlivci, akcionáři nebo akcionáři za účelem fungování za účelem zisku. Korporace mohou uzavírat smlouvy, žalovat a být žalovány, vlastnit majetek, poukazovat federální a státní daně a půjčovat si peníze od finančních institucí. , nebo vláda s očekáváním, že vygeneruje pozitivní ekonomickou hodnotu. Mezi běžné typy aktiv patří běžná, dlouhodobá, fyzická, nehmotná, provozní a neprovozní. Správná identifikace a klasifikace typů aktiv je zásadní pro přežití společnosti, zejména její solventnosti a souvisejících rizik.

Rámec Mezinárodních standardů účetního výkaznictví (IFRS) definuje aktivum následovně: "Aktivum je zdroj kontrolovaný podnikem v důsledku minulých událostí, ze kterého se očekává, že do něj budou plynout budoucí ekonomické výhody."

Mezi příklady aktiv patří:

- Hotovost a hotovostní ekvivalenty

- Pohledávky

- Inventory Inventory Inventory is a current asset account found in the rozvahy, sestávající ze všech surovin, nedokončené výroby a hotových výrobků, které společnost nashromáždila. Často je považován za nejlikvidnější ze všech oběžných aktiv - je tedy vyloučen z čitatele při výpočtu rychlého poměru.

- Investice

- PPE (Pozemky, budovy a zařízení) PP&E (Pozemky, budovy a zařízení) PP&E (Pozemky, budovy a zařízení) je jedním ze základních dlouhodobých aktiv v rozvaze. PP&E je ovlivněna Capexem, Odpisy a Akvizicemi / Dispozicemi dlouhodobého majetku. Tato aktiva hrají klíčovou roli ve finančním plánování a analýze operací společnosti a budoucích výdajů

- Vozidla

- Nábytek

- Patenty (nehmotný majetek)

Vlastnosti aktiva

Existují tři klíčové vlastnosti aktiva:

- Vlastnictví: Aktiva představují vlastnictví, které lze nakonec proměnit v hotovost a peněžní ekvivalenty

- Ekonomická hodnota: Aktiva mají ekonomickou hodnotu a lze je směnit nebo prodávat

- Zdroj: Aktiva jsou zdroje, které lze použít k vytvoření budoucích ekonomických výhod

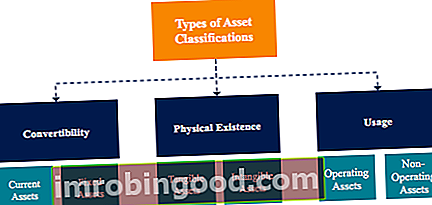

Klasifikace aktiv

Aktiva jsou obecně klasifikována třemi způsoby:

- Konvertibilita: Klasifikace aktiv podle toho, jak snadné je převést je na hotovost.

- Fyzická existence: Klasifikace aktiv na základě jejich fyzické existence (jinými slovy hmotná vs. nehmotná aktiva).

- Používání: Klasifikace aktiv na základě jejich využití / účelu obchodní operace.

Klasifikace aktiv: převoditelnost

Pokud jsou aktiva klasifikována na základě jejich převoditelnosti na hotovost, jsou aktiva klasifikována jako buď oběžná aktiva nebo dlouhodobý majetek. Alternativním vyjádřením tohoto konceptu jsou krátkodobá vs. dlouhodobá aktiva.

1. Oběžná aktiva

Oběžná aktiva jsou aktiva, která lze snadno převést na hotovost a peněžní ekvivalenty (obvykle do jednoho roku). Oběžná aktiva se také nazývají likvidní aktiva a jejich příklady jsou:

- Hotovost

- Peněžní ekvivalenty

- Krátkodobé vklady

- Pohledávky

- Inventář

- Obchodovatelné cenné papíry

- Kancelářské potřeby

2. Fixní nebo dlouhodobý majetek

Dlouhodobá aktiva jsou aktiva, která nelze snadno a snadno převést na hotovost a peněžní ekvivalenty. Dlouhodobá aktiva se také nazývají dlouhodobá aktiva, dlouhodobá aktiva nebo tvrdá aktiva. Mezi příklady dlouhodobých nebo dlouhodobých aktiv patří:

- Přistát

- Budova

- Stroje

- Zařízení

- Patenty

- Ochranné známky

Klasifikace aktiv: Fyzická existence

Pokud jsou aktiva klasifikována na základě jejich fyzické existence, jsou aktiva klasifikována jako buď hmotný majetek nebo nehmotný majetek.

1. Hmotný majetek

Hmotná aktiva jsou aktiva s fyzickou existencí (můžeme se jich dotknout, cítit a vidět). Příklady hmotného majetku zahrnují:

- Přistát

- Budova

- Stroje

- Zařízení

- Hotovost

- Kancelářské potřeby

- Inventář

- Obchodovatelné cenné papíry

2. Nehmotná aktiva

Nehmotný majetek je majetek, kterému chybí fyzická existence. Mezi příklady nehmotného majetku patří:

- Dobrou vůli

- Patenty

- Značka

- Autorská práva

- Ochranné známky

- Obchodní tajemství

- Licence a povolení

- Korporátní duševní vlastnictví

Klasifikace aktiv: Využití

Pokud jsou aktiva klasifikována na základě jejich použití nebo účelu, jsou aktiva klasifikována jako buď provozní aktiva nebo neprovozní aktiva.

1. Provozní aktiva

Provozní aktiva jsou aktiva, která jsou vyžadována při každodenním provozu podniku. Jinými slovy, provozní aktiva se používají k vytváření výnosů z hlavních obchodních aktivit společnosti. Mezi příklady provozních aktiv patří:

- Hotovost

- Pohledávky

- Inventář

- Budova

- Stroje

- Zařízení

- Patenty

- Autorská práva

- Dobrou vůli

2. Neprovozní aktiva

Neprovozní aktiva jsou aktiva, která nejsou vyžadována pro každodenní obchodní operace, ale stále mohou generovat výnosy. Mezi příklady neprovozních aktiv patří:

- Krátkodobé investice

- Obchodovatelné cenné papíry

- Volná země

- Úrokové výnosy z fixního vkladu

Důležitost klasifikace aktiv

Klasifikace aktiv je pro podnikání důležitá. Například pochopení toho, která aktiva jsou oběžná aktiva a která jsou stálými aktivy, je důležité pro pochopení čistého pracovního kapitálu společnosti. Ve scénáři společnosti ve vysoce rizikovém odvětví pomáhá pochopení toho, která aktiva jsou hmotná a nehmotná, posoudit její solventnost a riziko.

Určení, která aktiva jsou provozní aktiva a která aktiva jsou neprovozní, je důležitá pro pochopení přínosu výnosů z každého aktiva i pro určení, jaké procento příjmů společnosti pochází z jejích hlavních obchodních aktivit.

Související čtení

Doufáme, že se vám líbilo přečíst si finančního průvodce typy aktiv. Finance je oficiálním poskytovatelem globálního certifikátu Financial Modeling & Valuation Analyst (FMVA) ™ Certifikace FMVA® Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, JP Morgan a Ferrari certifikační program, jehož cílem je pomoci komukoli stát se finančním analytikem světové úrovně .

K dalšímu rozvoji vaší kariéry budou užitečné následující zdroje:

- Čistá identifikovatelná aktiva Čistá identifikovatelná aktiva Čistá identifikovatelná aktiva se skládají z aktiv získaných od společnosti, jejíž hodnotu lze měřit a která se používá při fúzích a akvizicích pro goodwill a alokaci kupní ceny.

- Obchodovatelné cenné papíry Obchodovatelné cenné papíry Obchodovatelné cenné papíry jsou neomezené krátkodobé finanční nástroje, které jsou vydávány buď pro majetkové cenné papíry, nebo pro dluhové cenné papíry veřejně kótované společnosti. Vydávající společnost vytváří tyto nástroje za výslovným účelem získávání finančních prostředků pro další financování obchodních aktivit a expanzi.

- Promítání položek rozvahy Promítání řádkových položek rozvahy Promítání řádkových položek rozvahy zahrnuje analýzu provozního kapitálu, PP&E, akciového kapitálu dluhu a čistého příjmu. Tato příručka popisuje způsob výpočtu

- Analýza účetní závěrky Analýza účetní závěrky Jak provést analýzu účetní závěrky. Tato příručka vás naučí provádět analýzu finančního výkazu výkazu zisku a ztráty, rozvahy a výkazu peněžních toků včetně marží, poměrů, růstu, likvidity, pákového efektu, míry návratnosti a ziskovosti.