Při vytváření modelu se třemi výkazy model 3 výkazu Model výkazu 3 spojuje výkaz zisku a ztráty, rozvahu a výkaz peněžních toků do jednoho dynamicky propojeného finančního modelu. Příklady, které naznačují, že je nutné si zvyknout promítat řádkové položky výkazu zisku a ztráty. Schopnost promítat hlavní řádkové položky výkazu zisku a ztráty by se měla stát druhou přirozeností. Každá konkrétní řádková položka bude mít ovladače, které ovlivňují její budoucí hodnoty. Ve skutečnosti, pokud je konkrétní finanční model, který používáte, podobný jiné společnosti, kterou potřebujete modelovat, můžete dokonce model přímo zkopírovat a jednoduše nahradit historické hodnoty.

Hlavní řádkové položky do prognózy

Níže jsou uvedeny hlavní účty, které je třeba zahrnout při projektování řádkových položek výkazu zisku a ztráty:

- Tržby z prodeje Tržby z prodeje jsou příjmy, které společnost obdrží z prodeje zboží nebo poskytování služeb. V účetnictví mohou být výrazy „prodej“ a „výnos“ zaměňovány a často se používají zaměnitelně, což znamená totéž. Výnosy nemusí nutně znamenat přijatou hotovost.

- Náklady na prodané zboží Účetnictví Naši účetní průvodci a zdroje jsou samostudijními průvodci, kteří se učí účetnictví a finance svým vlastním tempem. Procházejte stovky průvodců a zdrojů. (nebo hrubý výnos)

- Celkové nebo specifické obecné náklady (SG&A)

- Náklady na odpisy Náklady na odpisy Náklady na odpisy se používají ke snížení hodnoty zařízení, majetku a vybavení tak, aby odpovídalo jejich používání a opotřebení v průběhu času. Odpisy se používají k lepšímu vyjádření nákladů a hodnoty dlouhodobého aktiva, protože souvisí s výnosem, který generuje.

- Úrokové výdaje Úrokové výdaje Úrokové výdaje vznikají ze společnosti, která financuje prostřednictvím dluhu nebo kapitálového leasingu. Úroky se nacházejí ve výkazu zisku a ztráty, ale lze je vypočítat také pomocí dluhového plánu. Rozvrh by měl nastínit všechny hlavní dluhy, které má společnost ve své rozvaze, a vypočítat úrok vynásobením

- Daňové výdaje

Zahrnutím všech výše uvedených (a případně i více) můžete dosáhnout čistého zisku nebo spodního řádku výkazu zisku a ztráty.

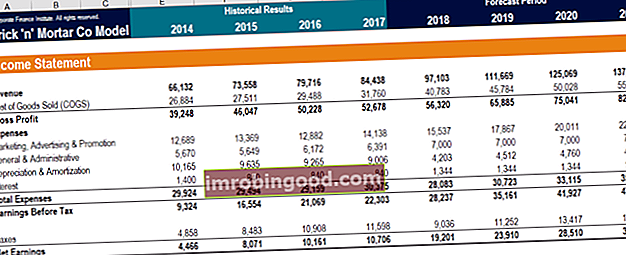

Níže je uveden snímek z jednoho z kurzů finančního modelování Finance hlavních hnacích sil prognózy výkazu zisku a ztráty.

Zdroj: Kurzy finančního modelování společnosti Finance.

Tržby

Projektování řádkových položek výkazu zisku a ztráty přirozeně začíná horním okrajem výkazu zisku a ztráty. Jedná se o tržby z prodeje Výnosy z prodeje jsou tržby, které společnost obdržela z prodeje zboží nebo poskytování služeb. V účetnictví mohou být výrazy „prodej“ a „výnos“ zaměňovány a často se používají zaměnitelně, což znamená totéž. Výnosy nemusí nutně znamenat přijatou hotovost. . Všechny následující řádkové položky budou obvykle založeny na hodnotě tržeb z prodeje.

Tržby z prodeje lze předvídat několika různými způsoby. Nejprve můžete modelovat tržby z prodeje jako jednoduché tempo růstu z předchozích let. To znamená, že jakýkoli následující rok je výnos z prodeje za minulý rok vynásobený jedním plus míra růstu.

Zadruhé můžete modelovat tržby z prodeje jako faktor vzorce HDP HDP Vzorec HDP se skládá ze spotřeby, vládních výdajů, investic a čistého vývozu. V této příručce rozdělujeme vzorec HDP na kroky. Hrubý domácí produkt (HDP) je peněžní hodnota veškerých finálních ekonomických statků a služeb vyprodukovaných v zemi během určitého časového období v místní měně. nebo nějaký jiný makroekonomický kolík / metrika. To znamená, že výnosy za každý rok budou záviset na regresním vzorci založeném na historických tržbách z prodeje a vstupu HDP daného roku (nebo jiné metriky).

Nakonec můžete modelovat tržby z prodeje jako jednoduchou hodnotu dolaru. Tato metoda předpovídání je nejméně dynamická a obvykle nejméně přesná. Je však k dispozici, když jsou potřeba rychlé a špinavé předpovědi tržeb z prodeje.

Náklady na prodané zboží (nebo hrubý zisk)

Dalším krokem je prognóza nákladů na prodané zboží Náklady na prodané zboží (COGS) Náklady na prodané zboží (COGS) měří „přímé náklady“ vzniklé při výrobě jakéhokoli zboží nebo služeb. Zahrnuje náklady na materiál, přímé mzdové náklady a přímé režijní náklady továrny a je přímo úměrné výnosům. Jak rostou příjmy, je k výrobě zboží nebo služby zapotřebí více zdrojů. COGS je často. Tímto způsobem můžeme odečíst COGS od výnosů a najít hrubý zisk. Alternativně lze předpovědět hrubý zisk a poté můžeme matematicky najít náklady na prodané zboží.

Metoda je jednoduchá bez ohledu na to, u které řádkové položky vybereme prognózu. Většinou postačí metoda jednoduchého procenta z tržeb. Bereme minulé údaje o nákladech na prodané zboží (nebo hrubém zisku) nad tržbami z prodeje a používáme tato procenta k předpovědi budoucích procent.

Alternativně může robustnější model modelovat konkrétní náklady na zboží. Ty mohou být v závislosti na obchodních operacích rozděleny na suroviny, nedokončenou výrobu, hotové výrobky, mzdové náklady, přímé náklady na materiál nebo některé další řádkové položky. Lze je předpovídat také jako procenta tržeb z prodeje nebo pomocí celých dolarových hodnot.

Prodejní, obecné a správní výdaje

Jednoduchý a čistý model zvolí prognózu celkových prodejních, obecných a administrativních SG&A SG&A zahrnuje všechny nevýrobní náklady vzniklé společnosti v daném období. To zahrnuje výdaje, jako je nájemné, reklama, marketing, účetnictví, soudní spory, cestování, stravování, platy managementu, bonusy a další. Příležitostně může také zahrnovat výdaj na odpisy (SG&A) jako jednu řádkovou položku. To lze snadno provést pomocí metody procenta prodeje. Robustnější model však může chtít rozdělit SG&A na jednotlivé komponenty, což je více zapojená metoda. Důvodem je, že každá jednotlivá řádková položka bude mít různé ovladače.

Například výdaje na nájemné budou obvykle stanoveny každý měsíc, takže pevná hodnota dolaru bude vhodnější než procento z tržeb z prodeje. Výdaje na reklamu však mohou souviset s tržbami z prodeje, takže v tomto případě může být procento tržeb přesnější. Mohou také existovat „jednorázové“ výdaje na řádky, které se neobjevují každý měsíc. Více o tom diskutujeme v našem článku o normalizaci účetní závěrky.

Existují také dva řádkové výdaje, které se někdy objevují v rámci SG&A a které vyžadují konkrétní předpovědní práci. Jedná se o odpisy a úroky.

Náklady na odpisy

Náklady na odpisy Náklady na odpisy Náklady na odpisy se používají ke snížení hodnoty zařízení, majetku a vybavení tak, aby odpovídalo jejich používání a opotřebení v průběhu času. Odpisy se používají k lepšímu vyjádření nákladů a hodnoty dlouhodobého aktiva, protože souvisí s výnosem, který generuje. spojuje postupné používání strojů a PP&E PP&E (Pozemky, budovy a zařízení) PP&E (Pozemky, budovy a zařízení) je jedním ze základních dlouhodobých aktiv v rozvaze. PP&E je ovlivněna Capexem, Odpisy a Akvizicemi / Dispozicemi dlouhodobého majetku. Tato aktiva hrají klíčovou roli ve finančním plánování a analýze operací společnosti a budoucích výdajů ve prospěch vytváření výnosů. Protože ekonomický přínos (výnos) z používání PP&E trvá více než jedno účetní období, princip párování určuje, že jejich výdaje musí být také časově rozlišovány po dobu delší než jedno účetní období.

Předpovídáme náklady na odpisy pomocí odpisového plánu. To nám ukazuje počáteční zůstatky PP&E, jakékoli nové kapitálové výdaje a konečný zůstatek PP&E. Prostřednictvím historických zůstatků a CapEx můžeme najít historické náklady na odpisy. Tyto hodnoty lze poté použít k předpovědi budoucích výdajů na odpisy a kapitálových výdajů.

Odpisy lze v plánu předpovědět pomocí procenta z počátečního zůstatku nebo pomocí kterékoli z metod odpisového účetnictví. Pokud známe politiku odpisování společnosti, můžeme přímo použít lineární, produkční jednotky nebo zrychlené odpisy, abychom našli správné hodnoty výdajů.

Další informace o různých typech odpisů Metody odpisování Mezi nejběžnější typy odpisových metod patří lineární, dvojitě klesající zůstatek, produkční jednotky a číslice součtu let. Existují různé vzorce pro výpočet odpisů aktiva. Odpisy se používají v účetnictví k alokaci nákladů na hmotný majetek po dobu jeho životnosti. .

Úrokové náklady

Náklady na úroky Náklady na úroky Náklady na úroky vznikají ze společnosti, která financuje prostřednictvím dluhu nebo kapitálového leasingu. Úroky se nacházejí ve výkazu zisku a ztráty, ale lze je vypočítat také pomocí dluhového plánu. Rozvrh by měl nastínit všechny hlavní části dluhu, které má společnost ve své rozvaze, a vypočítat úrok vynásobením nalezeného pomocí rozpisu dluhu. Tento plán nastiňuje každý jednotlivý dluh podle jejich vlastního plánu a někdy vytváří souhrnný plán, který sčítá všechny zůstatky a úrokové výdaje.

Úrokový náklad se zjistí vynásobením počátečního zůstatku v každém období úrokovou sazbou. Tento úrokový náklad se poté přičte zpět k počátečnímu zůstatku a poté se sníží o jakékoli splátky jistiny, aby se zjistil konečný zůstatek.

Daňové výdaje

Nakonec se dostáváme k poslední řádkové položce, kde najdeme daňové výdaje Účetnictví pro daně z příjmu Daně z příjmu a jeho účetnictví je klíčovou oblastí podnikových financí. Konceptuální porozumění účtování daní z příjmů umožňuje společnosti udržovat finanční flexibilitu. Daň je složité pole pro navigaci a často matou i ty nejzkušenější finanční analytiky. . Daňový náklad se stanoví jako procento zisku před zdaněním (EBT). Toto procento je známé jako efektivní daňová sazba nebo sazba daně v hotovosti. EBT musí být nalezen odečtením všech předchozích řádkových položek výdajů od výnosů z prodeje. Po vynásobení EBT historickou efektivní daňovou sazbou jsme schopni předpovědět budoucí daňové výdaje.

Dáme to dohromady

Po promítnutí řádkových položek do výkazu zisku a ztráty je výsledovka nalezena takto:

- Tržby

- Méně náklady na prodané zboží

- Hrubý zisk

- Méně SG&A

- EBITDA

- Méně nákladů na odpisy

- EBIT nebo provozní příjem

- Méně úrokových nákladů

- EBT

- Méně daňových výdajů

- Čistý příjem

Zdroj: Kurzy finančního modelování společnosti Finance.

Dodatečné zdroje

Finance je oficiálním poskytovatelem globálního certifikátu Financial Modeling & Valuation Analyst (FMVA) ™ Certifikace FMVA® Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, JP Morgan a Ferrari certifikační program, jehož cílem je pomoci komukoli stát se finančním analytikem světové úrovně . Prostřednictvím kurzů, školení a cvičení finančního modelování se každý na světě může stát skvělým analytikem.

K dalšímu rozvoji vaší kariéry budou užitečné další finanční zdroje uvedené níže:

- Model výkazu 3 Model výkazu 3 Model výkazu 3 spojuje výkaz zisku a ztráty, rozvahu a výkaz peněžních toků do jednoho dynamicky propojeného finančního modelu. Příklady, průvodce

- Normalizace účetního výkazu Normalizace Účetní závěrka zahrnuje normalizaci jednorázových nákladů nebo výnosů v účetní závěrce nebo metrikách tak, aby odrážely pouze obvyklé transakce společnosti. Finanční výkazy často obsahují výdaje, které nepředstavují běžné obchodní operace společnosti

- The Ultimate Cash Flow Guide Valuation Zdarma průvodce oceňováním, který vám pomůže naučit se nejdůležitější koncepty vlastním tempem. Tyto články vás naučí osvědčené postupy v oblasti oceňování podniků a jak hodnotit společnost pomocí srovnatelné analýzy společností, modelování diskontovaných peněžních toků (DCF) a precedentních transakcí, jak se používají v investičním bankovnictví, výzkumu kapitálu,

- Projektování řádkových položek rozvahy Projektování řádkových položek rozvahy Projektování řádkových položek rozvahy zahrnuje analýzu provozního kapitálu, PP&E, akciového kapitálu dluhu a čistého příjmu. Tato příručka popisuje způsob výpočtu