Poměr krytí dluhové služby (DSCR) měří schopnost společnosti využívat svůj provozní příjem Provozní příjem Provozní příjem, označovaný také jako provozní zisk nebo zisk před úroky a zdaněním (EBIT), je částka zbývajícího příjmu po odečtení provozního přímého a nepřímé náklady. Úrokové výdaje, úrokové výnosy a další neprovozní zdroje výnosů se při výpočtu provozního výnosu ke splacení všech jeho dluhových závazků, včetně splácení jistiny a úroků z krátkodobého i dlouhodobého dluhu, dlouhodobý dluh Dlouhodobý dluh ( LTD) je jakákoli částka nesplaceného dluhu, který společnost drží, se splatností 12 měsíců nebo delší. V rozvaze společnosti je klasifikován jako dlouhodobý závazek. Doba splatnosti pro LTD se může pohybovat kdekoli od 12 měsíců do 30+ let a typy dluhů mohou zahrnovat dluhopisy, hypotéky. Tento poměr se často používá, když má společnost ve své rozvaze výpůjčky. Rozvaha Rozvaha je jednou ze tří základních finančních výkazů. Tato prohlášení jsou klíčová jak pro finanční modelování, tak pro účetnictví. Rozvaha zobrazuje celková aktiva společnosti a způsob, jakým jsou tato aktiva financována prostřednictvím dluhu nebo vlastního kapitálu. Aktiva = Pasiva + Vlastní kapitál, například dluhopisy Dluhopisy Dluhopisy jsou cenné papíry s pevným výnosem, které vydávají společnosti a vlády za účelem zvýšení kapitálu. Emitent dluhopisů si od držitele dluhopisu půjčí kapitál a provede mu fixní platby za pevnou (nebo variabilní) úrokovou sazbu po stanovené období. , půjčky nebo úvěrové linky. Jedná se také o běžně používaný poměr při pákovém odkupu. Leveraged Buyout (LBO). Leveraged Buyout (LBO) je transakce, při níž je podnik získán pomocí dluhu jako hlavního zdroje protiplnění. K transakci LBO obvykle dochází, když si společnost soukromého kapitálu (PE) půjčí co nejvíce od různých poskytovatelů půjček (až 70-80% kupní ceny), aby dosáhla interní návratnosti IRR> 20% transakce, aby se vyhodnotilo dluhová kapacita cílové společnosti spolu s dalšími úvěrovými metrikami, jako je celkový dluh / poměr EBITDA dluh / EBITDA Čistý poměr dluhu k zisku před úroky, daněmi, odpisy a amortizací (EBITDA) měří finanční páku a schopnost společnosti platit ze svého dluhu. Poměr čistého dluhu k EBITDA (dluh / EBITDA) v zásadě naznačuje, jak dlouho by společnost potřebovala operovat na své současné úrovni, aby splatila celý svůj dluh. násobek, čistý dluh / násobek EBITDA, poměr krytí úroků, poměr krytí úroků poměr krytí úroků (ICR) je finanční poměr, který se používá k určení schopnosti společnosti platit úroky ze svého nesplaceného dluhu. a poměr pokrytí fixních poplatků Poměr pokrytí fixním poplatkem (FCCR) Poměr pokrytí fixním poplatkem (FCCR) je měřítkem schopnosti společnosti plnit závazky fixních poplatků, jako jsou úroky a leasingové náklady. .

Vzorec krytí dluhové služby

Tento poměr lze vypočítat dvěma způsoby:

Kde:

- EBITDA EBITDA EBITDA nebo zisk před úroky, zdaněním, odpisy a amortizací je zisk společnosti před provedením některého z těchto čistých odpočtů. EBITDA se zaměřuje na provozní rozhodnutí podniku, protože zkoumá ziskovost podniku ze základních operací před dopadem kapitálové struktury. Vzorec, příklady = zisk před úroky, zdaněním, odpisy a amortizací

- Jistina = celková výše půjčky krátkodobých a dlouhodobých půjček

- Úroky = úroky z půjček

- Kapitálový výdaj Capex Kapitálový výdaj (zkráceně Capex) je platba hotovostí nebo úvěrem na nákup zboží nebo služeb, které jsou kapitalizovány v rozvaze. Jinými slovy, jedná se o výdaje, které jsou kapitalizovány (tj. Nejsou účtovány přímo do výkazu zisku a ztráty) a jsou považovány za „investice“. Zobrazení analytiků Capex = kapitálové výdaje

Některé společnosti by mohly upřednostňovat použití posledně uvedeného vzorce, protože kapitálové výdaje nejsou účtovány do výkazu zisku a ztráty Výkaz zisku a ztráty Výkaz zisku a ztráty je jednou ze základních finančních výkazů společnosti, která ukazuje jejich zisk a ztrátu za určité časové období. Zisk nebo ztráta se určuje odečtením všech výnosů a odečtením všech nákladů z provozních i neprovozních činností. Toto prohlášení je jedním ze tří výkazů používaných jak v podnikových financích (včetně finančního modelování), tak v účetnictví. ale spíše považována za „investici“. Vyloučení CAPEX z EBITDA poskytne společnosti skutečnou výši provozního výnosu dostupného pro splácení dluhu.

Příklad poměru krytí dluhové služby

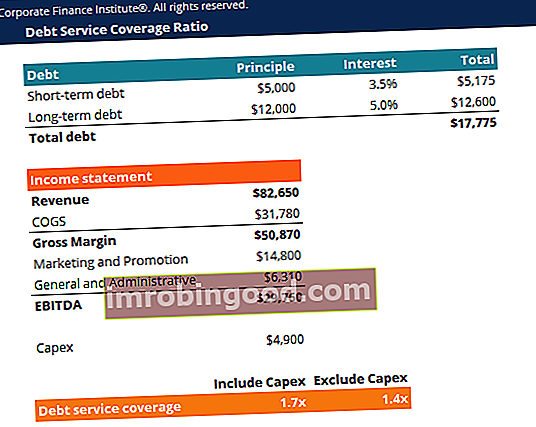

Zvažte společnost, která má krátkodobý dluh ve výši 5 000 USD a dlouhodobý dluh ve výši 12 000 USD. Úroková sazba pro krátkodobý dluh je 3,5% a úroková sazba pro dlouhodobý dluh je 5,0%. Investiční výdaje v roce 2018 jsou 4 900 USD.

Výkaz zisku a ztráty společnosti je následující:

| Příjmy | 82,650 |

| ZUBY | 31,780 |

| Hrubá marže | 50,870 |

| Náklady na marketing a propagaci | 14,800 |

| Obecné a správní náklady | 6,310 |

| EBITDA | 29,760 |

Můžeme použít dva vzorce k výpočtu poměru:

Poměr krytí dluhové služby (včetně Capexu) = 29 760 / (5 000 x (1 + 3,5%) + 12 000 x (1 + 5,0%)) = 1,7x

Poměr pokrytí dluhové služby (bez Capexu) = (29 760 - 4 900) / (5 000 x (1 + 3,5%) + 12 000 x (1 + 5,0%)) = 1,4x

Poměr tedy ukazuje, že společnost může splácet svou dluhovou službu 1,7krát se svým provozním výnosem a 1,4krát se svým provozním příjmem, méně kapitálově.

Stáhněte si šablonu zdarma

Zadejte své jméno a e-mail do níže uvedeného formuláře a stáhněte si zdarma šablonu pro poměr pokrytí dluhové služby hned teď!

Interpretace poměru krytí dluhové služby

Poměr krytí dluhové služby 1 nebo vyšší naznačuje, že společnost vytváří dostatečný provozní příjem k pokrytí svých ročních splátek dluhu a úroků. Obecným pravidlem je ideální poměr 2 nebo vyšší. Vysoký poměr naznačuje, že společnost je schopna převzít větší dluh.

Poměr menší než 1 není optimální, protože odráží neschopnost společnosti splácet své současné dluhové závazky pouze s provozním výnosem. Například DSCR ve výši 0,8 naznačuje, že existuje pouze dostatečný provozní příjem k pokrytí 80% splátek dluhu společnosti.

Spíše než pouhým pohledem na izolované číslo je lepší zvážit poměr krytí dluhové služby společnosti ve srovnání s poměrem ostatních společností ve stejném sektoru. Pokud má společnost výrazně vyšší DSCR než většina jejích konkurentů, znamená to lepší správu dluhu. Finanční analytik může také chtít podívat se na poměr společnosti v průběhu času - zjistit, zda je trend směrem nahoru (zlepšuje se) nebo dolů (zhoršuje se).

Běžná použití poměru krytí dluhové služby

- Poměr pokrytí dluhové služby je běžným měřítkem pro měření schopnosti společnosti platit nesplacený dluh, včetně jistiny a úrokových nákladů.

- DSCR používá nabyvatelská společnost při pákovém odkupu Leveraged Buyout (LBO) Páka při odkupu (LBO) je transakce, při níž je podnik získán pomocí dluhu jako hlavního zdroje protiplnění. K transakci LBO obvykle dochází, když si společnost soukromého kapitálu (PE) půjčí co nejvíce od různých věřitelů (až 70-80% kupní ceny), aby se dosáhlo interní návratnosti IRR> 20% k posouzení cíle dluhová struktura společnosti a schopnost plnit dluhové závazky.

- DSCR používají pracovníci bankovních půjček k určení schopnosti společnosti splácet dluh.

Dodatečné zdroje

Finance je oficiálním globálním poskytovatelem Financial Modeling & Valuation Analyst (FMVA) Certifikace FMVA® Připojte se k 350 600+ studentům, kteří pracují pro společnosti jako Amazon, JP Morgan a Ferrari ® FMVA® Certification Připojte se k 350 600+ studentům, kteří pracují pro společnosti jako Amazon, Certifikace JP Morgan a Ferrari FMVA® Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, JP Morgan a Ferrari, jejichž cílem je transformovat kohokoli na špičkového finančního analytika. Podívejte se na některé z našich zdrojů níže, abyste rozšířili své znalosti a pokračovali ve své kariéře!