Rozptylovou analýzu lze shrnout jako analýzu rozdílu mezi plánovaným a skutečným počtem. Součet všech odchylek poskytuje obraz o celkovém nadměrném nebo nedostatečném výkonu za konkrétní vykazované období Fiskální rok (FY) Fiskální rok (FY) je období 12 měsíců nebo 52 týdnů, které vlády a podniky používají pro účetní účely formulovat výroční finanční zprávy. Fiskální rok (FY) nemusí nutně následovat po kalendářním roce. Může to být období jako 1. října 2009 - 30. září 2010.. Pro každou jednotlivou položku společnosti hodnotí její příznivost porovnáním skutečných nákladů Náklady na fixní a variabilní náklady je něco, co lze klasifikovat několika způsoby v závislosti na jeho povaze. Jednou z nejpopulárnějších metod je klasifikace podle fixních nákladů a variabilních nákladů. Fixní náklady se nemění se zvyšováním / snižováním jednotek objemu výroby, zatímco variabilní náklady jsou pouze závislé a standardní náklady v oboru. Například pokud jsou skutečné náklady nižší než standardní náklady na suroviny za předpokladu stejného objemu materiálů, vedlo by to k příznivé cenové odchylce (tj. K úspoře nákladů). Pokud by však standardní množství bylo 10 000 kusů materiálu a při výrobě bylo zapotřebí 15 000 kusů, byla by to nepříznivá odchylka množství, protože bylo použito více materiálů, než se očekávalo.

Naučte se analýzu odchylek krok za krokem v kurzu Financování rozpočtu a prognóz.

Role analýzy rozptylu

Když jsou standardy porovnány se skutečnými čísly výkonu, rozdíl je v tom, co nazýváme „rozptyl“. Odchylky se počítají jak pro cenu, tak pro množství materiálu, práce a proměnné režijní náklady a jsou vykazovány vedení. Ne všechny odchylky jsou však důležité. Vedení by mělo věnovat pozornost pouze těm, které jsou neobvyklé nebo zvláště významné. Analýzou těchto odchylek mohou společnosti často použít informace k identifikaci problému, aby jej bylo možné opravit nebo jednoduše zlepšit celkový výkon společnosti.

Druhy odchylek

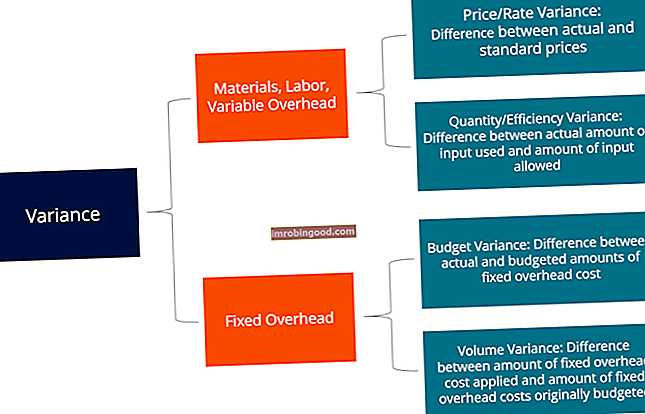

Jak již bylo zmíněno výše, materiály, práce a variabilní režie se skládají z cenových a kvantitativních odchylek. Opravená režie však zahrnuje rozptyl objemu a rozptyl rozpočtu.

Naučte se analýzu odchylek krok za krokem v kurzu Financování rozpočtu a prognóz.

Sloupcová metoda pro analýzu odchylek

Při výpočtu odchylek je nejjednodušší sledovat sloupcovou metodu a zadat všechny relevantní informace. Tuto metodu nejlépe ilustruje níže uvedený příklad:

Společnost XYZ vyrábí gadgety. Režijní náklady se na výrobky vztahují na základě přímé pracovní doby. Jmenovatel aktivity je 4 030 hodin. Standardní nákladová karta společnosti je níže:

Přímé materiály: 6 kusů za miniaplikaci za 0,50 USD za kus

Přímá práce: 1,3 hodiny na gadget za 8 $ za hodinu

Variabilní výrobní režie: 1,3 hodiny na gadget za 4 $ za hodinu

Opravená výrobní režie: 1,3 hodiny na miniaplikaci za 6 $ za hodinu

Během ledna společnost vyrobila 3 000 gadgetů. Rozpočet fixních režijních nákladů byl 24 180 $. Aktuální náklady v lednu byly následující:

Přímé materiály: 25 000 kusů zakoupených za cenu 0,48 USD za kus

Přímá práce: bylo odpracováno 4 000 hodin za cenu 36 000 $

Variabilní výrobní režie: Skutečné náklady byly 17 000 $

Opravená výrobní režie: Skutečné náklady byly 25 000 $

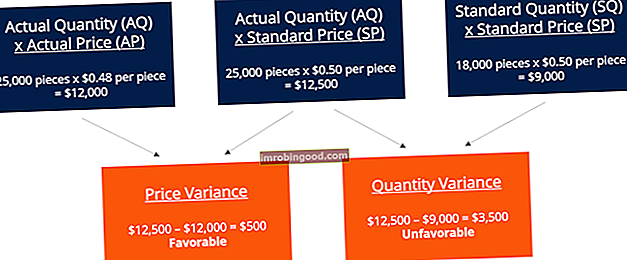

Rozptyl materiálů

Když tyto dvě proměnné spojíme, dostaneme celkovou odchylku 3000 $ (nepříznivá). To znamená, že se jedná o variantu, na kterou by se vedení mělo dívat a snažit se ji vylepšit. Přestože je cenová odchylka příznivá, vedení možná bude chtít zvážit, proč společnost potřebuje více materiálů, než je standard 18 000 kusů. Může to být způsobeno tím, že společnost získala vadný materiál nebo má problémy / poruchy se strojním zařízením.

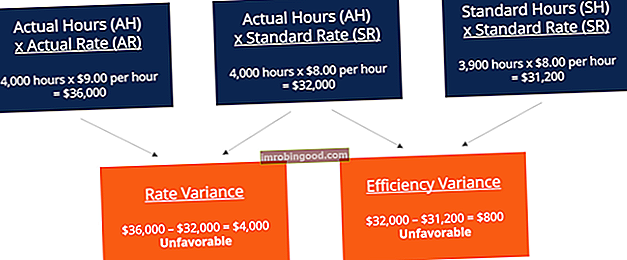

Pracovní odchylka

Sčítáním těchto dvou proměnných získáme celkovou rozptyl 4 800 $ (nepříznivý). Toto je další varianta, na kterou by se vedení mělo podívat. Vedení by se mělo zabývat tím, proč je skutečná cena práce o dolar vyšší než standard a proč je pro výrobu zapotřebí dalších 1 000 hodin. Stejnou sloupcovou metodu lze také použít na variabilní režijní náklady a je podobná formátu práce, protože v tomto příkladu se používá variabilní režie na základě pracovní doby.

Naučte se analýzu odchylek krok za krokem v kurzu Financování rozpočtu a prognóz.

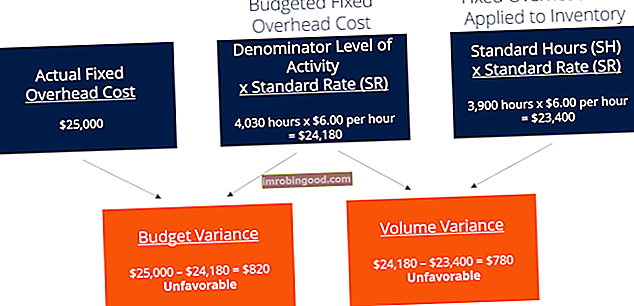

Opravená varianta režie

Přidáním rozptylu rozpočtu a rozptylu objemu dostaneme celkovou nepříznivou rozptyl 1 600 $. Opět je to něco, na co by se vedení mohlo chtít podívat.

Stáhněte si šablonu zdarma

Zadejte své jméno a e-mail do níže uvedeného formuláře a stáhněte si bezplatnou šablonu (v horní části článku) hned teď!

Role standardů v analýze odchylek

V nákladovém účetnictví je standardem měřítko nebo „norma“ používaná při měření výkonu. V mnoha organizacích jsou stanoveny standardy pro náklady a množství materiálu, práce a režie potřebné k výrobě zboží nebo poskytování služeb. Standardy množství udávají, kolik práce (tj. V hodinách) nebo materiálu (tj. V kilogramech) by se mělo použít při výrobě jednotky produktu, zatímco standardy nákladů udávají, jaké by měly být skutečné náklady na pracovní dobu nebo materiál. Standardy jsou v zásadě odhadované ceny nebo množství, která společnosti vzniknou.

Související čtení

Finance je globálním poskytovatelem certifikace FMVA (Financial Modeling & Valuation Analyst) FMVA®. Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a certifikační program Ferrari a několik dalších kurzů pro finanční profesionály. Abychom vám pomohli v kariérním postupu, podívejte se na další finanční zdroje níže:

- Analýza účetní závěrky Analýza účetní závěrky Jak provést analýzu účetní závěrky. Tato příručka vás naučí provádět analýzu finančního výkazu výkazu zisku a ztráty, rozvahy a výkazu peněžních toků včetně marží, poměrů, růstu, likvidity, pákového efektu, míry návratnosti a ziskovosti.

- Normalizace účetního výkazu Normalizace Účetní závěrka zahrnuje normalizaci jednorázových nákladů nebo výnosů v účetní závěrce nebo metrikách tak, aby odrážely pouze obvyklé transakce společnosti. Finanční výkazy často obsahují výdaje, které nepředstavují běžné obchodní operace společnosti

- Teorie finančního účetnictví Teorie finančního účetnictví Teorie finančního účetnictví vysvětluje „proč“ stojící za účetnictvím - důvody, proč jsou transakce vykazovány určitými způsoby. Tato příručka vám pomůže pochopit hlavní principy, které stojí za teorií finančního účetnictví

- Princip uznání výnosů Princip uznání výnosů Princip uznání výnosů určuje proces a načasování, kdy jsou výnosy zaznamenávány a uznávány jako položka v účetní závěrce společnosti. Teoreticky existuje několik okamžiků, kdy by společnosti mohly uznat výnosy.