Metoda úhrady nákladů uznání výnosů Uznání výnosů Uznání výnosů je účetní princip, který nastiňuje konkrétní podmínky, za nichž se výnos vykazuje. Teoreticky existuje široká škála potenciálních bodů, ve kterých lze uznat výnosy. Tato příručka se zabývá principy uznávání jak pro IFRS, tak pro US GAAP. je pojem v účetnictví Účetnictví Účetnictví je pojem, který popisuje proces konsolidace finančních informací tak, aby byl jasný a srozumitelný pro všechny, které odkazují na metodu, při níž podnik neuznává příjem související s prodejem, dokud shromážděné peníze nepřekročí náklady nákladů na prodané zboží nebo služby Náklady na prodané zboží (COGS) Náklady na prodané zboží (COGS) měří „přímé náklady“ vzniklé při výrobě jakéhokoli zboží nebo služeb. Zahrnuje náklady na materiál, přímé mzdové náklady a přímé režijní náklady továrny a je přímo úměrné výnosům. Jak rostou příjmy, je k výrobě zboží nebo služby zapotřebí více zdrojů. COGS je často. Jinými slovy, při použití této metody jsou výnosy uznány pouze tehdy, pokud platby v hotovosti pokryly náklady prodejce.

Intuice za metodou úhrady nákladů

Metoda úhrady nákladů je metoda uznání výnosů, při které existuje nejistota. Proto se používá k účtování výnosů, když nelze přesně určit zdroje příjmů z prodeje. Účetní standardy IAS 18 vyžadují, aby společnost vykázala výnosy, pouze pokud je jejich částka měřitelná a peněžní toky jsou pravděpodobné. Základní koncept této metody je následující:

Čistý zisk nebude uznán, dokud nashromážděná hotovost nepřesáhne cenu prodaného zboží a / nebo služby.

Příklad

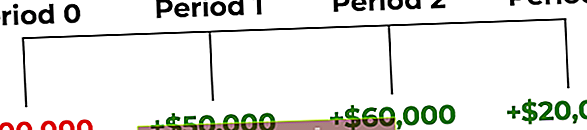

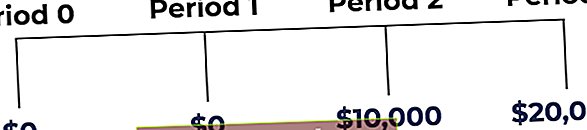

Shiny Clothes Ltd. je maloobchod, který nedávno zakoupil inventář v hodnotě 100 000 USD. Maloobchod prodává své zásoby Inventář Inventář je běžný majetkový účet nalezený v rozvaze, sestávající ze všech surovin, nedokončené výroby a hotových výrobků, které společnost nashromáždila. Často je považován za nejlikvidnější ze všech oběžných aktiv - je tedy vyloučen z čitatele při výpočtu rychlého poměru. více zákazníkům za celkovou prodejní cenu 130 000 USD - z čehož vyplývá zisk 30 000 USD. Prodej se uskutečnil na úvěr a společnost Shiny Clothes Ltd. nezná míru návratnosti svých prodejů zákazníkům. Společnost se rozhodne použít metodu úhrady nákladů k uznání výnosů.

Maloobchodní prodej dosáhl v období 0 tržeb 100 000 $ a v následujících třech obdobích přijal peněžní toky z tržeb 50 000 $, 60 000 $ a 20 000 $. Peněžní toky z prodeje inventáře ve výši 100 000 USD jsou zobrazeny následovně:

Připomeňme, že před uznáním zisku musí být náklady pokryty. Ve výše uvedeném scénáři by společnost Shiny Clothes Ltd. začala vykazovat zisk v období 2, když příliv peněz přesáhne náklady na prodej. Zisk z prodeje zásob podle metody úhrady nákladů by byl vykázán takto:

Položky deníku pro metodu úhrady nákladů

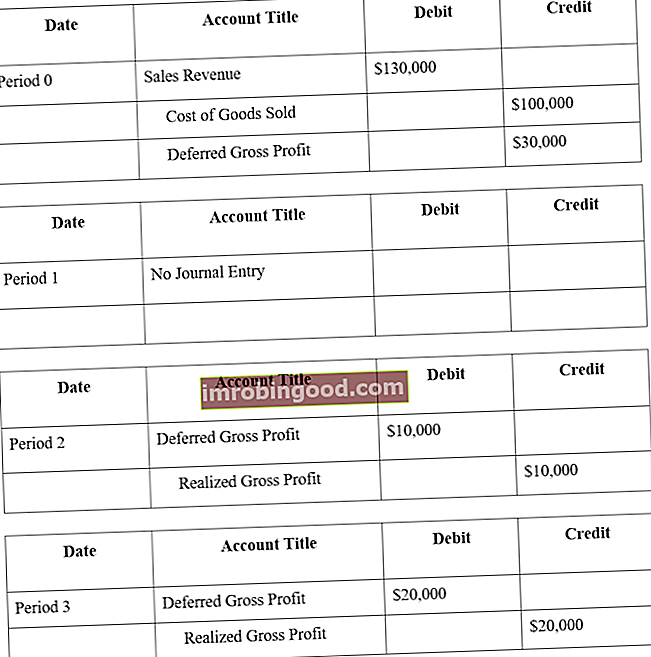

S odkazem na výše uvedený příklad by položky deníku společnosti Shiny Clothes Ltd za prodej inventáře v hodnotě 100 000 USD byly následující:

Zjistěte více s finančními bezplatnými účetními kurzy

Dopad metody úhrady nákladů na výnosy společnosti

Pokud bychom zaúčtovali prodej společnosti Shiny Clothes Ltd. jako běžný prodej, částka uznaného zisku by v období 0 činila 30 000 $. To by mělo okamžitý dopad na výnosy společnosti:

- Období 1: + výdělek 30 000 $

S metodou úhrady nákladů však existuje nejistota ve výběru peněz vyplývajících z prodeje. Proto nebudou uznány žádné výdělky, dokud příliv hotovosti nepřekročí náklady. Ve výše uvedeném příkladu se společností Shiny Clothes Ltd. bude na metodu úhrady nákladů ovlivněn zisk společnosti takto:

- Období 0: Žádný účinek

- Období 1: Žádný účinek

- Období 2: + 10 000 $ výdělku

- Období 3: + výdělek 20 000 $

Dodatečné zdroje

Finance je oficiálním poskytovatelem globálního certifikátu Financial Modeling & Valuation Analyst (FMVA) ™ Certifikace FMVA® Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, JP Morgan a Ferrari certifikační program, jehož cílem je pomoci komukoli stát se finančním analytikem světové úrovně . K dalšímu rozvoji vaší kariéry budou užitečné další finanční zdroje uvedené níže:

- Analýza účetní závěrky Analýza účetní závěrky Jak provést analýzu účetní závěrky. Tato příručka vás naučí provádět analýzu finančního výkazu výkazu zisku a ztráty, rozvahy a výkazu peněžních toků včetně marží, poměrů, růstu, likvidity, pákového efektu, míry návratnosti a ziskovosti.

- Přehled o peněžních tocích Přehled o peněžních tocích Přehled o peněžních tocích Přehled o peněžních tocích (oficiálně nazývaný Výkaz o peněžních tocích) obsahuje informace o tom, kolik peněz společnost za dané období vygenerovala a použila. Obsahuje 3 oddíly: hotovost z operací, hotovost z investování a hotovost z financování.

- Odložené výnosy Odložené výnosy Odložené výnosy se generují, když společnost obdrží platbu za zboží a / nebo služby, které dosud nezískala. V akruálním účetnictví jsou výnosy uznány, pouze pokud jsou získány. Pokud zákazník platí za zboží / služby předem, společnost nezaznamenává žádné výnosy ve svém výkazu zisku a ztráty a místo toho zaznamenává a

- Kurz Základy účetnictví