Model Black-Scholes-Merton (BSM) je cenovým modelem pro finanční nástroje. Používá se k ocenění akciových opcí. Model BSM se používá ke stanovení spravedlivých cen akciových opcí na základě šesti proměnných: volatilita volatilita volatilita je míra míry fluktuací ceny cenného papíru v čase. Udává úroveň rizika spojeného se změnami ceny cenného papíru. Investoři a obchodníci vypočítávají volatilitu cenného papíru, aby mohli posoudit minulé odchylky v cenách, typu, podkladové ceně akcií, realizační ceně Strike Price zabezpečení, v závislosti na tom, zda drží opci hovoru nebo opci. Jednou z možností je smlouva s právem realizovat smlouvu za konkrétní cenu, která se označuje jako realizační cena. , čas a bezriziková sazba. Je založen na principu zajištění a zaměřuje se na eliminaci rizik spojených s volatilitou podkladových aktiv a akciových opcí.

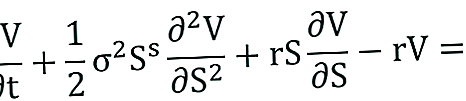

Black-Scholes-Mertonova rovnice

Black-Scholes-Mertonův model lze popsat jako parciální diferenciální rovnici druhého řádu.

Rovnice popisuje cenu akciových opcí v průběhu času.

Ceny možnosti volání

Cena call opce C je dána následujícím vzorcem:

Kde:

Ceny opce s prodejem

Cena prodejní opce P je dána následujícím vzorcem:

Kde:

- N - Kumulativní distribuční funkce standardního normálního rozdělení. Představuje standardní normální rozdělení s průměrem = 0 a směrodatnou odchylkou = 1

- T-t - Doba splatnosti (v letech)

- St - Spotová cena podkladového aktiva

- K. - Strike cena

- r - Bezriziková sazba

- Ó - Volatilita výnosů podkladového aktiva

Předpoklady modelu Black-Scholes-Merton

- Logické normální rozdělení: Model Black-Scholes-Merton předpokládá, že ceny akcií sledují lognormální rozdělení založené na principu, že ceny aktiv nemohou nabývat záporné hodnoty; jsou ohraničeny nulou.

- Žádné dividendy: Model BSM předpokládá, že akcie nevyplácejí žádné dividendy ani výnosy.

- Datum spotřeby: Model předpokládá, že opce lze uplatnit pouze k datu vypršení platnosti nebo splatnosti. Proto přesně neoceňuje americké opce. Je široce používán na evropském trhu s opcemi.

- Náhodná procházka: Akciový trh je vysoce volatilní, a proto je stav náhodné procházky Teorie náhodného procházení Teorie náhodného procházení nebo hypotéza náhodného procházení je matematickým modelem akciového trhu. Zastánci teorie se domnívají, že ceny se předpokládají, protože směr trhu nelze nikdy skutečně předvídat.

- Třecí trh: V modelu BSM se nepředpokládají žádné transakční náklady, včetně provize a zprostředkování.

- Bezriziková úroková sazba: Úrokové sazby se považují za konstantní, a proto se podkladové aktivum stává bezrizikovým.

- Normální distribuce: Výnosy ze skladu jsou obvykle distribuovány. Znamená to, že volatilita trhu je v průběhu času konstantní.

- Žádná arbitráž: Neexistuje žádná arbitráž. Vyhýbá se možnosti bezrizikového zisku.

Omezení modelu Black-Scholes-Merton

- Omezeno na evropský trh: Jak již bylo zmíněno dříve, model Black-Scholes-Merton je přesným determinantem evropských cen opcí. Nemá přesnou hodnotu opcí na akcie v USA. Je to proto, že předpokládá, že opce lze uplatnit pouze k datu vypršení platnosti / splatnosti.

- Bezrizikové úrokové sazby: Model BSM předpokládá konstantní úrokové sazby, ale sotva je realita.

- Předpoklad trhu bez tření: Obchodování obvykle přichází s transakčními náklady, jako jsou poplatky za zprostředkování, provize Komise Komise odkazuje na kompenzace vyplácené zaměstnanci po dokončení úkolu, kterým je často prodej určitého počtu produktů nebo služeb atd. Black Scholes Merton model předpokládá trh bez tření, což znamená, že neexistují žádné transakční náklady. Na obchodním trhu to téměř nikdy není realitou.

- Žádné výnosy: Model BSM předpokládá, že s možnostmi akcií nejsou spojeny žádné výnosy. Neexistují žádné dividendy a žádné úrokové výnosy. To však není případ skutečného obchodního trhu. Nákup a prodej opcí je primárně zaměřen na výnosy.

Další zdroje

Finance nabízí analytika pro finanční modelování a oceňování (FMVA) ™ Certifikace FMVA®. Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a certifikační program Ferrari pro ty, kteří chtějí posunout svou kariéru na další úroveň. Chcete-li se neustále vzdělávat a rozvíjet svou kariéru, budou užitečné následující zdroje:

- Kontinuálně složený výnos Kontinuálně složený výnos Kontinuálně složený výnos je to, co se stane, když se vypočítá úrok získaný z investice a reinvestuje se zpět na účet po nekonečný počet období. Úrok se počítá z částky jistiny a úroku kumulovaného za dané období

- Možnosti: Hovory a výplaty Možnosti: Hovory a výplaty Možnost je forma derivátové smlouvy, která dává držiteli právo, nikoli však povinnost, koupit nebo prodat aktivum do určitého data (datum vypršení platnosti) za stanovenou cenu (stávka cena). Existují dva typy možností: hovory a volání. Americké opce lze uplatnit kdykoli

- Bezriziková sazba Bezriziková sazba Bezriziková míra návratnosti je úroková sazba, kterou může investor očekávat od investice s nulovým rizikem. V praxi se bezriziková sazba běžně považuje za úrok zaplacený za tříměsíční vládní pokladniční poukázku, což je obecně nejbezpečnější investice, jakou může investor provést.

- Spotová cena Spotová cena Spotová cena je aktuální tržní cena cenného papíru, měny nebo komodity, které lze koupit / prodat k okamžitému vypořádání. Jinými slovy, jedná se o cenu, za kterou prodejci a kupující oceňují aktivum právě teď.