Poměry ziskovosti jsou finanční metriky používané analytiky a investory k měření a hodnocení schopnosti společnosti generovat příjem (zisk) ve vztahu k příjmům, aktiva v rozvaze IB Manuál - Aktiva v rozvaze Aktiva v rozvaze jsou uvedena jako účty nebo položky, které jsou objednány podle likvidity. Likvidita je snadnost, s jakou může firma převést aktivum na hotovost. Nejlikvidnějším aktivem je hotovost (první položka v rozvaze), následovaná krátkodobými vklady a pohledávkami. Tato příručka pokrývá veškerá aktiva rozvahy, příklady, provozní náklady a vlastní kapitál akcionářů Vlastní kapitál akcionářů Vlastní kapitál akcionářů (také známý jako vlastní kapitál akcionářů) je účet v rozvaze společnosti, který se skládá ze základního kapitálu a nerozděleného zisku. Představuje také zbytkovou hodnotu aktiv mínus pasiva. Přeskupením původní účetní rovnice získáme Akcionáři Vlastní kapitál = Aktiva - pasiva během určitého časového období. Ukazují, jak dobře společnost využívá svá aktiva k vytváření zisku a hodnoty pro akcionáře.

Vyšší poměr nebo hodnota je většinou vyhledávaná většinou společností, protože to obvykle znamená, že si podnik vede dobře tím, že generuje výnosy, zisky a peněžní toky. Poměry jsou nejužitečnější, když jsou analyzovány ve srovnání s podobnými společnostmi nebo ve srovnání s předchozími obdobími. Níže jsou zkoumány nejčastěji používané poměry ziskovosti.

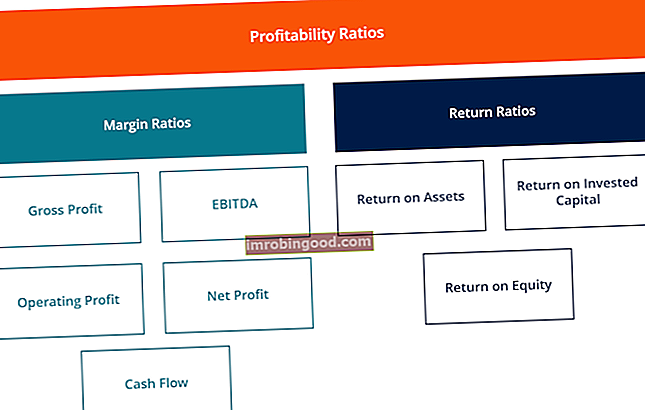

Jaké jsou různé typy ukazatelů ziskovosti?

Společnosti používají různé poměry ziskovosti k poskytnutí užitečných informací o finančním blahobytu a výkonnosti podniku.

Všechny tyto poměry lze zobecnit do dvou kategorií, a to následovně:

A. Margin Ratios

Poměry marže představují schopnost společnosti převádět tržby na zisky na různých stupních měření.

Příkladem je hrubá zisková marže, provozní zisková marže Provozní marže Provozní marže se rovná provoznímu zisku dělenému výnosem. Jedná se o poměr ziskovosti, který měří výnosy po pokrytí provozních a neprovozních nákladů podniku. Čistá zisková marže Čistá zisková marže Čistá zisková marže (také známá jako „zisková marže“ nebo „čistá zisková marže“) je finanční poměr používaný k výpočtu procenta zisku, který společnost vyprodukuje z jejího celkového příjmy. Měří částku čistého zisku, který společnost získá za dolar získaných výnosů. , marže peněžních toků, EBIT Průvodce EBIT EBIT znamená Earnings Before Interest and Taxes a je jedním z posledních mezisoučtů ve výkazu zisku a ztráty před čistým ziskem. EBIT se také někdy označuje jako provozní příjem a nazývá se to proto, že se zjistí odečtením všech provozních nákladů (výrobní a nevýrobní náklady) od výnosů z prodeje. „EBITDA EBITDA EBITDA nebo zisk před úroky, zdaněním, odpisy a amortizací je zisk společnosti před provedením některého z těchto čistých odpočtů. EBITDA se zaměřuje na provozní rozhodnutí podniku, protože zkoumá ziskovost podniku ze základních operací před dopadem kapitálové struktury. Vzorec, příklady, EBITDAR, NOPAT NOPAT NOPAT znamená Čistý provozní zisk po zdanění a představuje teoretický příjem společnosti z provozu. , poměr provozních nákladů a poměr režijních nákladů.

B. Návratové poměry

Poměry návratnosti představují schopnost společnosti generovat výnosy svým akcionářům.

Mezi příklady patří návratnost aktiv, návratnost vlastního kapitálu, hotovostní návratnost aktiv, návratnost dluhu, návratnost nerozděleného zisku, návratnost výnosů, výnosnost upravená o riziko, návratnost investovaného kapitálu a návratnost použitého kapitálu.

Jaké jsou nejčastěji používané poměry ziskovosti a jejich význam?

Většina společností při analýze produktivity podnikání odkazuje na poměry ziskovosti porovnáním příjmu s tržbami, aktivy a vlastním kapitálem.

Šest z nejčastěji používaných ukazatelů ziskovosti je:

Hrubá zisková marže # 1

Hrubá zisková marže Čistá zisková marže Čistá zisková marže (známá také jako „zisková marže“ nebo „čistá zisková marže“) je finanční poměr používaný k výpočtu procenta zisku, který společnost vyprodukuje z jejích celkových výnosů. Měří částku čistého zisku, který společnost získá za dolar získaných výnosů. - porovnává hrubý zisk s tržbami z prodeje. To ukazuje, kolik podnik vydělává, s přihlédnutím k nákladům potřebným na výrobu jeho zboží a služeb. Vysoký poměr hrubé ziskové marže odráží vyšší efektivitu hlavních operací, což znamená, že může stále pokrývat provozní náklady, fixní náklady, dividendy a odpisy a zároveň poskytovat čistý zisk podniku. Na druhou stranu nízká zisková marže naznačuje vysoké náklady na prodané zboží, které lze připsat nepříznivým nákupním politikám, nízkým prodejním cenám, nízkým prodejům, tvrdé konkurenci na trhu nebo nesprávným politikám podpory prodeje.

Další informace o těchto poměrech najdete v kurzech finanční analýzy Finance.

Marže EBITDA č. 2

EBITDA EBITDA EBITDA nebo zisk před úroky, zdaněním, odpisy a amortizací je zisk společnosti před provedením některého z těchto čistých odpočtů. EBITDA se zaměřuje na provozní rozhodnutí podniku, protože zkoumá ziskovost podniku ze základních operací před dopadem kapitálové struktury. Vzorec, příklady znamená Zisk před úroky, zdaněním, odpisy a amortizací. Představuje ziskovost společnosti před zohledněním neprovozních položek, jako jsou úroky a daně, a nepeněžních položek, jako jsou odpisy a amortizace. Výhoda analýzy marže EBITDA společnosti EBITDA marže EBITDA marže = EBITDA / výnosy. Jedná se o poměr ziskovosti, který měří zisky, které společnost vytváří před zdaněním, úroky, odpisy a amortizací. Tato příručka obsahuje příklady a šablona ke stažení je, že je snadné ji porovnat s jinými společnostmi, protože vylučuje výdaje, které mohou být nestabilní nebo poněkud diskreční. Nevýhodou marže EBTIDA je, že se může velmi lišit od čistého zisku a skutečného generování peněžních toků, což jsou lepší ukazatele výkonnosti společnosti. EBITDA je široce používán v mnoha oceňovacích metodách. Metody oceňování Při oceňování společnosti jako podniku fungujícího podle zákona se používají tři hlavní metody oceňování: DCF analýza, srovnatelné společnosti a precedenční transakce. Tyto metody oceňování se používají v investičním bankovnictví, kapitálovém výzkumu, soukromém kapitálu, rozvoji společností, fúzích a akvizicích, pákových odkupech a financích.

# 3 Provozní zisková marže

Provozní zisková marže Provozní marže Provozní marže se rovná provoznímu zisku dělenému výnosem. Jedná se o poměr ziskovosti, který měří výnosy po pokrytí provozních a neprovozních nákladů podniku. Také se označuje jako návratnost tržeb - na příjmy se dívá jako na procento tržeb před odečtením úrokových nákladů a daní z příjmu. Společnosti s vysokými maržemi provozního zisku jsou obecně lépe vybavené na úhradu fixních nákladů a úroků z závazků, mají větší šance přežít ekonomické zpomalení a jsou schopny nabízet nižší ceny než jejich konkurenti, kteří mají nižší marži. Provozní zisková marže se často používá k hodnocení síly vedení společnosti, protože dobrá správa může podstatně zlepšit ziskovost společnosti řízením jejích provozních nákladů.

# 4 Čistá zisková marže

Čistá zisková marže Čistá zisková marže Čistá zisková marže (také známá jako „zisková marže“ nebo „čistá zisková marže“) je finanční poměr používaný k výpočtu procenta zisku, který společnost vyprodukuje z jejích celkových výnosů. Měří částku čistého zisku, který společnost získá za dolar získaných výnosů. je spodní řádek. Zabývá se čistým příjmem společnosti a rozdělí jej na celkové příjmy. Poskytuje konečný obraz o tom, jak zisková je společnost po zohlednění všech nákladů, včetně úroků a daní. Důvodem pro použití čistého ziskového rozpětí jako měřítka ziskovosti je to, že bere vše v úvahu. Nevýhodou této metriky je, že zahrnuje spoustu „šumu“, jako jsou jednorázové výdaje a zisky, což ztěžuje srovnání výkonnosti společnosti s jejími konkurenty.

# 5 Marže peněžních toků

Marže peněžních toků - vyjadřuje vztah mezi peněžními toky z provozní činnosti Provozní peněžní tok Provozní peněžní tok (OCF) je částka hotovosti generovaná běžnou provozní činností podniku v konkrétním časovém období. Vzorec provozních peněžních toků je čistý příjem (tvoří spodní část výkazu zisku a ztráty) plus veškeré nepeněžní položky plus úpravy o změny pracovního kapitálu a tržeb generovaných podnikem. Měří schopnost společnosti převést prodej na hotovost. Čím vyšší je procento peněžních toků, tím více peněz je k dispozici z prodeje na platby za dodavatele, dividendy, veřejné služby a dluh za služby, jakož i na nákup kapitálových aktiv. Negativní peněžní tok však znamená, že i když podnik generuje tržby nebo zisky, stále může přicházet o peníze. V případě společnosti s nedostatečným peněžním tokem se společnost může rozhodnout půjčit si prostředky nebo získat peníze prostřednictvím investorů, aby udržel provoz.

Správa peněžních toků Cyklus konverze hotovosti Cyklus konverze hotovosti (CCC) je metrika, která ukazuje dobu, kterou společnosti trvá, než převede své investice do inventáře na hotovost. Vzorec cyklu převodu hotovosti měří množství času, ve dnech, které společnosti trvá, než převede své zdroje na hotovost. Vzorec je rozhodující pro úspěch společnosti, protože vždy mít dostatečný peněžní tok jak minimalizuje výdaje (např. Vyhýbá se poplatkům za pozdní platby a dodatečným úrokovým výdajům), tak umožňuje společnosti využít jakékoli další příležitosti ke zvýšení zisku nebo růstu (např. Příležitost koupit s výraznou slevou inventář konkurenta, který ukončí podnikání).

# 6 Návratnost aktiv

Návratnost aktiv (ROA) Návratnost aktiv a ROA vzorec ROA vzorec. Návratnost aktiv (ROA) je typ metriky návratnosti investic (ROI), která měří ziskovost podniku ve vztahu k jeho celkovým aktivům. Tento poměr ukazuje, jak dobře si společnost vede, a to porovnáním zisku (čistého zisku), který vytváří, s kapitálem, který investuje do aktiv. , jak název napovídá, ukazuje procento čistého výdělku ve vztahu k celkovým aktivům společnosti. Poměr ROA konkrétně odhaluje, kolik zisku po zdanění společnost vygeneruje za každý jeden dolar aktiv, která drží. Měří také intenzitu aktiv podniku. Čím nižší je zisk na dolar aktiv, tím je společnost považována za aktivnější. Společnosti s vysokou aktivitou vyžadují velké investice do nákupu strojů a zařízení, aby generovaly příjmy. Mezi příklady odvětví, která jsou obvykle velmi náročná na aktiva, patří telekomunikační služby, výrobci automobilů a železnice. Příklady méně aktivních společností jsou reklamní agentury a softwarové společnosti.

Další informace o těchto poměrech najdete v kurzech finanční analýzy Finance.

# 7 Návratnost kapitálu

Rentabilita vlastního kapitálu (ROE) Rentabilita vlastního kapitálu (ROE) Rentabilita vlastního kapitálu (ROE) je měřítkem ziskovosti společnosti, která bere roční výnos společnosti (čistý příjem) dělený hodnotou jejího celkového vlastního kapitálu (tj. 12%) . ROE kombinuje výkaz zisku a ztráty a rozvahu, protože čistý zisk nebo zisk se porovnává s vlastním kapitálem akcionářů. - vyjadřuje procento čistého příjmu ve vztahu k vlastnímu kapitálu akcionářů nebo míru návratnosti peněz, které investovali akcioví investoři do podnikání. Poměr ROE sledují zejména analytici akcií a investoři. Jako důvod ke koupi akcií společnosti se často uvádí příznivě vysoký poměr ROE. Společnosti s vysokou návratností kapitálu jsou obvykle schopnější generovat hotovost interně, a proto jsou méně závislé na dluhovém financování.

# 8 Návratnost investovaného kapitálu

Návratnost investovaného kapitálu (ROIC) Návratnost investovaného kapitálu Návratnost investovaného kapitálu - ROIC - je míra ziskovosti nebo výkonu návratnosti dosažené těmi, kteří poskytují kapitál, konkrétně držiteli dluhopisů a akcionářů firmy. ROIC společnosti se často porovnává s WACC, aby se zjistilo, zda společnost vytváří nebo ničí hodnotu. je míra návratnosti generovaná všemi poskytovateli kapitálu, včetně obou držitelů dluhopisů Emitenti dluhopisů Existují různé typy emitentů dluhopisů. Tito emitenti dluhopisů vytvářejí dluhopisy, aby si vypůjčili prostředky od držitelů dluhopisů, které mají být splaceny při splatnosti. a akcionáři Akcionáři Akcie Akcionáři Akcie (také známý jako Akcionáři Akcie) je účet v rozvaze společnosti, který se skládá ze základního kapitálu a nerozděleného zisku. Představuje také zbytkovou hodnotu aktiv mínus pasiva. Přeskupením původní účetní rovnice získáme Akcionáři Vlastní kapitál = Aktiva - pasiva. Je podobný poměru ROE, ale ve svém rozsahu je všeobjímající, protože zahrnuje výnosy generované z kapitálu dodaného držiteli dluhopisů.

Zjednodušený vzorec ROIC lze vypočítat jako: EBIT x (1 - daňová sazba) / (hodnota dluhu + hodnota + vlastního kapitálu). EBIT se používá proto, že představuje příjem generovaný před odečtením úrokových nákladů, a proto představuje zisk, který je k dispozici všem investorům, nejen akcionářům.

Video Vysvětlení poměrů ziskovosti a ROE

Níže je krátké video, které vysvětluje, jak jsou poměry ziskovosti, jako je čistá zisková marže, ovlivněny různými pákami ve finančních výkazech společnosti.

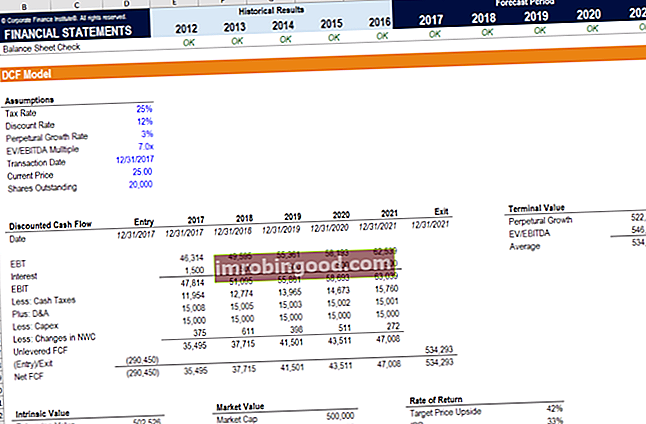

Finanční modelování (překračující poměry ziskovosti)

Zatímco ukazatele ziskovosti jsou skvělým výchozím bodem při provádění finanční analýzy, jejich hlavním nedostatkem je, že žádný z nich nebere v úvahu celý obraz. Komplexnějším způsobem, jak začlenit všechny významné faktory, které ovlivňují finanční zdraví a ziskovost společnosti, je vytvoření modelu DCF. DCF Model Training Free Guide Model DCF je specifický typ finančního modelu používaného k oceňování podniku. Tento model je jednoduše prognózou nezajištěného volného peněžního toku společnosti, která zahrnuje 3–5 let historických výsledků, 5letou prognózu, koncovou hodnotu a která poskytuje průvodce NPV vzorcem Čistá současná hodnota (NPV) NPV vzorec v aplikaci Excel při provádění finanční analýzy. Je důležité přesně pochopit, jak vzorec NPV funguje v aplikaci Excel a matematika za ním. NPV = F / [(1 + r) ^ n] kde, PV = současná hodnota, F = budoucí platba (peněžní tok), r = diskontní sazba, n = počet období v budoucnosti podniku.

Na níže uvedeném snímku obrazovky vidíte, kolik z výše uvedených poměrů ziskovosti (například EBIT, NOPAT a Cash Flow) jsou všechny faktory analýzy DCF. Cílem finančního analytika je začlenit co nejvíce informací a podrobností o společnosti do modelu Excel Šablony Excel & Financial Model Stáhněte si šablony šablon finančního modelu zdarma - knihovna tabulek Finance obsahuje šablonu finančního modelu 3 výkazu, model DCF, dluh plán, odpisový plán, kapitálové výdaje, úroky, rozpočty, výdaje, předpovědi, grafy, grafy, jízdní řády, ocenění, srovnatelná analýza společnosti, více šablon Excel.

Chcete-li se dozvědět více, podívejte se na kurzy finančního modelování Finance online!

Dodatečné zdroje

Děkujeme, že jste si přečetli tuto příručku k analýze a výpočtu poměrů ziskovosti. Finance je oficiálním globálním poskytovatelem označení Financial Modeling and Valuation Analyst označení FMVA® Certification Připojte se k 350 600+ studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a Ferrari, a je na misi, která vám pomůže posunout vaši kariéru. S ohledem na tento cíl vám tyto další finanční zdroje pomohou stát se finančním analytikem světové úrovně:

- Bezplatné kurzy účetnictví a financí

- Rychlý kurz aplikace Excel

- Jak ocenit soukromou společnost Ocenění soukromé společnosti 3 techniky pro oceňování soukromé společnosti - naučte se oceňovat firmu, i když je soukromá a s omezenými informacemi. Tato příručka poskytuje příklady včetně srovnatelné analýzy společností, analýzy diskontovaných peněžních toků a první chicagské metody. Zjistěte, jak si profesionálové cení podnikání

- Průvodce finančním modelováním Průvodce finančním modelováním zdarma Tato příručka pro finanční modelování zahrnuje tipy a osvědčené postupy aplikace Excel týkající se předpokladů, ovladačů, prognóz, propojení těchto tří výroků, analýzy DCF a dalších