Výkaz zisku a ztráty (P&L) nebo výkaz zisku a ztráty Výkaz zisku a ztráty Výkaz zisku a ztráty je jednou ze základních finančních výkazů společnosti, která zobrazuje jejich zisky a ztráty za určité časové období. Zisk nebo ztráta se určuje odečtením všech výnosů a odečtením všech nákladů z provozních i neprovozních činností. Toto prohlášení je jedním ze tří výkazů používaných jak v podnikových financích (včetně finančního modelování), tak v účetnictví. nebo výkaz operací, je finanční zpráva Auditovaná účetní závěrka Veřejné společnosti jsou ze zákona povinny zajistit, aby jejich účetní závěrky byly auditovány registrovanou CPA. Účelem nezávislého auditu je poskytnout ujištění, že vedení předložilo účetní závěrku, která neobsahuje významné chyby. Auditovaná účetní závěrka pomáhá osobám s rozhodovací pravomocí, která poskytuje souhrn příjmů, výdajů a zisků / ztrát společnosti za dané časové období. Prohlášení o zisku a ztrátě ukazuje schopnost společnosti generovat tržby, spravovat výdaje a vytvářet zisky. Je připraven na základě účetních zásad, které zahrnují uznání výnosů, párování a časové rozlišení, čímž se liší od výkazu peněžních toků. Výkaz peněžních toků Výkaz peněžních toků (také označovaný jako výkaz peněžních toků) je jedním ze tří klíčové finanční výkazy, které uvádějí hotovost vygenerovanou a utracenou za určité časové období (např. měsíc, čtvrtletí nebo rok). Výkaz peněžních toků funguje jako most mezi výkazem zisku a ztráty a rozvahou.

Obrázek: Finance's Financial Analysis Fundamantals.

Struktura výkazu zisku a ztráty

Výkaz zisku a ztráty společnosti je zobrazen za určité časové období, obvykle za měsíc, čtvrtletí nebo fiskální rok. Fiskální rok (FY) Fiskální rok (FY) je období 12 měsíců nebo 52 týdnů používané vládami a podniky pro účetní účely formulovat výroční finanční zprávy. Fiskální rok (FY) nemusí nutně následovat po kalendářním roce. Může to být období jako 1. října 2009 - 30. září 2010..

Mezi hlavní kategorie, které lze nalézt v P&L, patří:

- Tržby Tržby Tržby Tržby jsou příjmy, které společnost obdrží z prodeje zboží nebo poskytování služeb. V účetnictví mohou být výrazy „prodej“ a „výnos“ zaměňovány a často se používají zaměnitelně, což znamená totéž. Výnosy nemusí nutně znamenat přijatou hotovost. (nebo prodej)

- Náklady na prodané zboží Náklady na prodané zboží (COGS) Náklady na prodané zboží (COGS) měří „přímé náklady“ vzniklé při výrobě jakéhokoli zboží nebo služeb. Zahrnuje náklady na materiál, přímé mzdové náklady a přímé režijní náklady továrny a je přímo úměrné výnosům. Jak rostou příjmy, je k výrobě zboží nebo služby zapotřebí více zdrojů. COGS je často (nebo náklady na prodej)

- Prodejní, všeobecné a administrativní (SG&A SG&A SG&A zahrnuje veškeré nevýrobní náklady vzniklé společnosti v daném období. Patří sem výdaje jako nájem, reklama, marketing, účetnictví, soudní spory, cestování, stravování, platy managementu, bonusy a další Příležitostně to může zahrnovat i odpisy) Výdaje

- Marketing a reklama

- Technologie

- Úrokové výdaje Úrokové výdaje Úrokové výdaje vznikají ze společnosti, která financuje prostřednictvím dluhu nebo kapitálového leasingu. Úroky se nacházejí ve výkazu zisku a ztráty, ale lze je vypočítat také pomocí dluhového plánu. Rozvrh by měl nastínit všechny hlavní dluhy, které má společnost ve své rozvaze, a vypočítat úrok vynásobením

- Daně Účtování daní z příjmů Daně z příjmů a jejich účetnictví jsou klíčovou oblastí podnikových financí. Konceptuální porozumění účtování daní z příjmů umožňuje společnosti udržovat finanční flexibilitu. Daň je složité pole pro navigaci a často matou i ty nejzkušenější finanční analytiky.

- Čistý zisk Čistý zisk Čistý zisk je klíčovou řádkovou položkou nejen ve výkazu zisku a ztráty, ale ve všech třech hlavních finančních výkazech. Čistý zisk je sice dosažen prostřednictvím výkazu zisku a ztráty, ale také v rozvaze a výkazu peněžních toků.

Příklad výkazu zisku a ztráty (P&L)

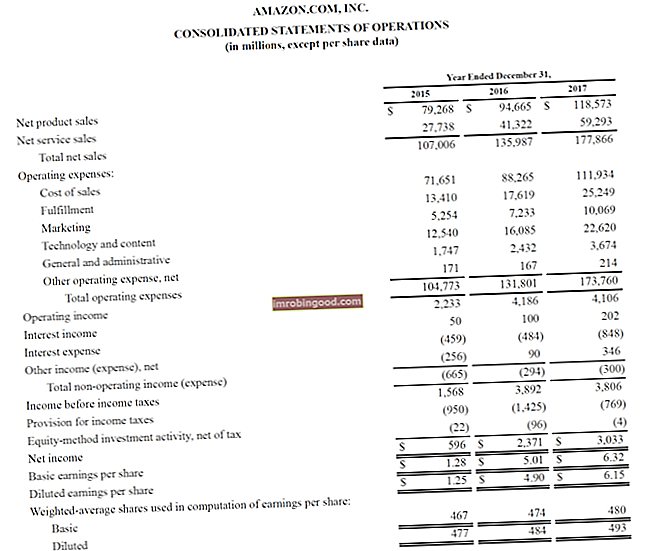

Níže je uveden příklad prohlášení P&L společnosti Amazon za období 2015–2017, kterému říkají Konsolidovaný výkaz operací. Chcete-li se dozvědět, jak tyto finanční výkazy analyzovat, podívejte se na kurz Pokročilého finančního modelování Finance na Amazonu.

Zdroj: amazon.com

Zdroj: amazon.com

Obrázek: Kurz finanční analýzy Amazonu od Finance.

Při pohledu na výše uvedený příklad vidíme, že Amazon vykázal v roce 2015 zisk 596 milionů USD, v roce 2016 zisk 2,4 miliardy USD a v roce 2017 zisk 3,0 miliardy USD.

Amazon rozděluje své celkové příjmy na prodej produktů a prodej služeb. Její provozní náklady se skládají z nákladů na prodej, plnění, marketing, technologii, G&A SG&A SG&A zahrnuje všechny nevýrobní náklady vzniklé společnosti v daném období. To zahrnuje výdaje, jako je nájemné, reklama, marketing, účetnictví, soudní spory, cestování, stravování, platy managementu, bonusy a další. Příležitostně to může zahrnovat i náklady na odpisy atd. V tomto okamžiku poskytuje mezisoučet k výkazu za provozní zisk, běžně označovaný také jako zisk před úroky a daněmi (EBIT) Průvodce EBIT EBIT znamená zisk před úroky a daněmi a je jedním z posledních mezisoučtů ve výkazu zisku a ztráty před čistý příjem. EBIT se také někdy označuje jako provozní příjem a nazývá se to proto, že se zjistí odečtením všech provozních nákladů (výrobní a nevýrobní náklady) od výnosů z prodeje. .

Pod tím se odečtou úrokové náklady a daně, aby se konečně dospělo k čistému zisku nebo ztrátě za dané období. Chcete-li se dozvědět více, přečtěte si výroční zprávu Amazonu.

Stáhněte si šablonu zdarma

Zadejte své jméno a e-mail do níže uvedeného formuláře a stáhněte si nyní bezplatnou šablonu aplikace Excel (viz obrázek níže)!

Účty příjmů vs účty výdajů

Účetní mohou při přípravě výkazu zisku a ztráty použít dvě hlavní kategorie účtů.

Níže uvedená tabulka shrnuje tyto dva účty: příjmy a výdaje.

| Příjem | Výdaje |

|---|---|

| Příjmy | Náklady na prodané zboží |

| Odbyt | Marketing a reklama |

| Úrokový výnos | Prodejní, obecné a administrativní |

| Zisky | Platy, výhody a mzdy |

| Poplatky účtovány | Úrokové náklady |

| Vydělané provize | Pojištění |

| Příjmy z pronájmu | Telekomunikace |

| Profesionální poplatky | |

| Daně |

Dopad účetních zásad na výkaz zisků a ztrát

Při pohledu na výkaz zisku a ztráty se to nemusí zdát zřejmé, ale konečná hodnota v dolní části (tj. Celkový zisk nebo celková ztráta) se může velmi lišit od skutečné částky vydělané nebo ztracené hotovosti.

Hlavní faktory, které vytvářejí rozdíl mezi ziskem a generováním hotovosti, jsou:

- Princip uznání výnosů Princip uznání výnosů Princip uznání výnosů určuje proces a načasování, kdy jsou výnosy zaznamenávány a uznány jako položka v účetní závěrce společnosti. Teoreticky existuje několik okamžiků, kdy by společnosti mohly uznat výnosy. - výnosy jsou často uznány před přijetím hotovosti (což vytváří pohledávky Pohledávky Pohledávky Účty (AR) představují úvěrový prodej podniku, který ještě není plně uhrazen jeho zákazníky, což je v rozvaze aktuální aktivum. Společnosti umožňují jejich klienti zaplatí v rozumném, prodlouženém časovém období, pokud jsou dohodnuty podmínky. v rozvaze)

- Princip párování Princip párování Princip párování je účetní koncept, který určuje, že společnosti vykazují výdaje současně s výnosy, s nimiž souvisejí. Výnosy a náklady se ve výkazu zisku a ztráty spárují po určitou dobu (např. Rok, čtvrtletí nebo měsíc). Příklad principu párování - výdaje jsou spárovány s výnosy během období, ve kterých jsou tyto výnosy získány

- Princip akruálního principu Akruální princip Acruální princip je účetní koncept, který vyžaduje, aby transakce byly zaznamenávány v časovém období, během kterého k nim dochází, bez ohledu na časové období, kdy jsou přijímány skutečné peněžní toky z transakce. Princip akruálního principu spočívá v tom, že finanční události zahrnují párování výnosů - příjmy a výdaje by měly být zaznamenávány v obdobích, ve kterých se vyskytují, nikoli při příjmu hotovosti, což může podstatně odlišovat příjmy a výdaje od peněžních toků

Nad rámec výkazu zisku a ztráty

Analytici musí jít nad rámec výkazu zisků a ztrát, aby získali úplný obraz o finančním zdraví společnosti. Chcete-li správně posoudit podnikání, je důležité podívat se také na rozvahu a výkaz peněžních toků.

# 1 Analýza rozvahy

Rozvaha Rozvaha Rozvaha je jednou ze tří základních finančních výkazů. Tato prohlášení jsou klíčová jak pro finanční modelování, tak pro účetnictví. Rozvaha zobrazuje celková aktiva společnosti a způsob, jakým jsou tato aktiva financována prostřednictvím dluhu nebo vlastního kapitálu. Aktiva = pasiva + vlastní kapitál představují aktiva, pasiva a vlastní kapitál společnosti v určitém časovém okamžiku. Tento snímek finanční pozice společnosti je důležitý pro posouzení:

- Majetková základna společnosti - schopnost generovat budoucí výnosy

- Závazky - budoucí závazky, které musí společnost splnit

- Čistý pracovní kapitál Čistý pracovní kapitál (NWC) je rozdíl mezi běžnými aktivy společnosti (bez peněžních prostředků) a krátkodobými závazky (bez dluhů) v její rozvaze. Jde o měřítko likvidity společnosti a její schopnosti plnit krátkodobé závazky i finanční operace podniku. Ideální pozice je - krátkodobá likvidní pozice společnosti

- Struktura kapitálu Struktura kapitálu Kapitálová struktura označuje množství dluhu a / nebo kapitálu použitého firmou k financování jejích operací a financování jejích aktiv. Kapitálová struktura firmy - jak je společnost financována mezi dluhem a vlastním kapitálem

# 2 Analýza výkazu peněžních toků

Výkaz peněžních toků Výkaz peněžních toků Výkaz peněžních toků (rovněž označovaný jako výkaz peněžních toků) je jedním ze tří klíčových finančních výkazů, které vykazují hotovost vygenerovanou a utracenou za určité časové období (např. Měsíc , čtvrtletí nebo rok). Výkaz peněžních toků funguje jako most mezi výkazem zisku a ztráty a rozvaha ukazuje, kolik peněz společnost za určité období vygenerovala a spotřebovala. Skládá se ze tří částí: hotovost z operací, hotovost použitá při investování a hotovost z financování. Toto prohlášení je důležité pro posouzení:

- Schopnost společnosti generovat hotovost z operací Peněžní tok z operací Peněžní tok z operací je část výkazu peněžních toků společnosti, která představuje částku hotovosti, kterou společnost generuje (nebo spotřebuje) z vykonávání svých provozních činností po určitou dobu. Mezi provozní činnosti patří generování výnosů, placení výdajů a financování provozního kapitálu.

- Free Cash Flow Free Cash Flow (FCF) Free Cash Flow (FCF) měří schopnost společnosti produkovat to, na čem se investoři nejvíce zajímají: hotovost, která je k dispozici, je distribuována diskrétním způsobem

- Kolik peněz se získává (dluh nebo kapitál)

- Čistá změna hotovostní pozice v daném období

- Peněžní zůstatek na začátku a na konci období

Jak analyzovat výkaz zisku a ztráty (P&L)

Jedním z hlavních úkolů profesionálního finančního analytika Certifikace FMVA® Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, JP Morgan a Ferrari, je analyzovat P&L společnosti za účelem doporučení finanční síly společnosti, přitažlivost investování do něj nebo získání celého podniku.

Mezi příklady analýzy výkazu zisků a ztrát patří:

- Porovnání meziročně meziročně (meziročně) Meziroční zkratka znamená meziročně a je typem finanční analýzy používané k porovnání údajů časových řad. Užitečné pro měření růstu, detekci čísel trendů (horizontální analýza) i pro benchmarking v oboru

- Podíváme-li se na marže: marže hrubého zisku, marže EBITDA Marže EBITDA Marže EBITDA marže = EBITDA / výnosy. Jedná se o poměr ziskovosti, který měří zisky, které společnost vytváří před zdaněním, úroky, odpisy a amortizací. Tato příručka obsahuje příklady a šablonu ke stažení, provozní marži, čistou marži

- Analýza trendů: zlepšují se nebo zhoršují se metriky

- Míra návratnosti: návratnost vlastního kapitálu (ROE Return on Equity (ROE) Return on Equity (ROE) je měřítkem ziskovosti společnosti, která bere roční výnos společnosti (čistý příjem) dělený hodnotou jejího celkového vlastního kapitálu (tj. 12%). ROE kombinuje výsledovku a rozvahu, protože čistý zisk nebo zisk se porovnává s vlastním kapitálem akcionářů.), Návratnost aktiv (ROA návratnost aktiv a ROA vzorec ROA vzorec. Návratnost aktiv (ROA) je metrika typu návratnosti investic (ROI), která měří ziskovost podniku ve vztahu k jeho celkovým aktivům. Tento poměr udává, jak dobře si společnost vede, porovnáním zisku (čistého výnosu) s kapitálem, který investuje do aktiv .)

- Metriky oceňování: EV / EBITDA EV / EBITDA EV / EBITDA se používá při oceňování k porovnání hodnoty podobných podniků hodnocením jejich hodnoty Enterprise Value (EV) vůči EBITDA v poměru k průměru. V této příručce rozdělíme násobek EV / EBTIDA na různé součásti a provedeme vás postupem, jak jej vypočítat krok za krokem, poměr P / E poměr ceny a zisku Poměr ceny a zisku (poměr P / E) je vztah mezi cenou akcií společnosti a ziskem na akcii. Poskytuje investorům lepší představu o hodnotě společnosti. Hodnota P / E ukazuje očekávání trhu a je cenou, kterou musíte zaplatit za jednotku současných (nebo budoucích) výdělků, poměr cena za knihu (cena za knihu) Poměr trhu k ceně (cena za knihu) Šablona umožňuje vypočítat poměr Market / Book pomocí tržní kapitalizace a čisté účetní hodnoty. Poměr Market to Book (nebo poměr cena / kniha) je metrika finančního ocenění používaná k vyhodnocení aktuální tržní hodnoty společnosti ve vztahu k její účetní hodnotě. Matka atd

Výkaz zisku a ztráty Video Vysvětlení

Níže je vysvětleno video, jak funguje výkaz zisků a ztrát (výkaz zisku a ztráty), hlavní součásti výkazu a proč je to tak důležité pro investory a týmy pro správu společnosti.

Video: Kurzy finančního analytika zdarma.

Dodatečné zdroje

Děkujeme, že jste si přečetli finančního průvodce k pochopení výkazu zisků a ztrát. Finance je oficiálním poskytovatelem certifikace Financial Modeling & Valuation Analyst (FMVA) ™. Certifikace FMVA® Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a Ferrari, a na misi, která vám pomůže posunout vaši kariéru. S ohledem na tento cíl budou tyto další finanční zdroje velmi užitečné:

- Šablona zisku a ztráty Šablona zisku a ztráty Šablona zisku a ztráty zdarma (šablona P&L) ke stažení. Vytvořte si vlastní výkaz příjmů s měsíční a roční verzí v poskytnutém souboru Excel. Tato šablona zisků a ztrát shrnuje příjmy a výdaje společnosti za určité období, aby se dospělo k jejímu čistému zisku za dané období.

- Šablona výkazu příjmů Šablona výkazu příjmů Zdarma šablona výkazu příjmů ke stažení. Vytvořte si vlastní výkaz zisků a ztrát s ročními a měsíčními šablonami v dodaném souboru Excel. Soubor obsahuje výnosy, náklady na prodané zboží, hrubý zisk, marketing, prodej, G&A, platy, mzdy, úrokové náklady, odpisy, amortizace, daně, čistý příjem

- Jak analyzovat účetní závěrku Analýza účetní závěrky Jak provádět analýzu účetní závěrky. Tato příručka vás naučí provádět analýzu finančního výkazu výkazu zisku a ztráty, rozvahy a výkazu peněžních toků včetně marží, poměrů, růstu, likvidity, pákového efektu, míry návratnosti a ziskovosti.

- Průvodce finančním modelováním Průvodce finančním modelováním zdarma Tato příručka pro finanční modelování zahrnuje tipy a osvědčené postupy aplikace Excel týkající se předpokladů, ovladačů, předpovědí, propojení těchto tří prohlášení, analýzy DCF a dalších