Mezní náklady představují přírůstkové náklady vzniklé při výrobě dalších jednotek zboží nebo služby. Vypočítává se tak, že se vezme celková změna nákladů na výrobu více zboží a vydělí se změnou počtu vyrobených výrobků. Obvyklé variabilní náklady Variabilní náklady Variabilní náklady jsou náklady, které se mění v poměru k objemu zboží nebo služeb, které podnik vyprodukuje. Jinými slovy, jedná se o náklady, které se liší ve výpočtu, jsou práce a materiál, plus odhadované zvýšení fixních nákladů (pokud existují), jako jsou náklady na správu, režii a prodej. Vzorec mezních nákladů lze použít ve finančním modelování Co je finanční modelování Finanční modelování se provádí v aplikaci Excel za účelem prognózy finanční výkonnosti společnosti. Přehled toho, co je finanční modelování, jak a proč stavět model. optimalizovat generování peněžních toků Cash Flow Cash Flow (CF) je zvýšení nebo snížení množství peněz, které má podnik, instituce nebo jednotlivec. Ve financích se tento termín používá k popisu množství hotovosti (měny), které je generováno nebo spotřebováno v daném časovém období. Existuje mnoho druhů CF.

Níže rozdělíme různé složky vzorce mezních nákladů.

Obrázek: Kurz rozpočtování a prognózování financí.

Jaký je vzorec pro mezní náklady?

Vzorec mezních nákladů je:

Mezní náklady = (změna nákladů) / (změna množství)

1. Co je „Změna nákladů“?

Na každé úrovni výroby a během každého časového období se mohou výrobní náklady zvyšovat nebo snižovat, zvláště když vyvstává potřeba produkovat více či méně objemu produkce. Pokud výroba dalších jednotek vyžaduje najetí jednoho nebo dvou dalších pracovníků a zvyšuje pořizovací náklady na suroviny, pak změna celkových výrobních nákladů Ekonomika výroby odkazuje na počet jednotek, které firma vyprodukuje za dané časové období. Z mikroekonomického hlediska bude výsledkem firma, která bude fungovat efektivně. Chcete-li určit změnu nákladů, jednoduše odečtěte výrobní náklady vzniklé během prvního běhu výstupu od výrobních nákladů v další dávce, když se zvýšil výkon.

2. Co je „Změna v množství“?

Je nevyhnutelné, že objem produkce se bude zvyšovat nebo snižovat s různou úrovní výroby. Příslušná množství jsou obvykle dostatečně významná pro vyhodnocení změn nákladů. Zvýšení nebo snížení objemu vyrobeného zboží se promítá do nákladů na vyrobené zboží (COGM) Náklady na vyrobené zboží (COGM) Náklady na vyrobené zboží, známé také jako COGM, je termín používaný v manažerském účetnictví, který odkazuje na plán nebo prohlášení, které zobrazuje celkové výrobní náklady společnosti během určitého časového období. . K určení změn v množství se počet výrobků vyrobených v prvním výrobním cyklu odečte od objemu výroby provedeného v následujícím výrobním cyklu.

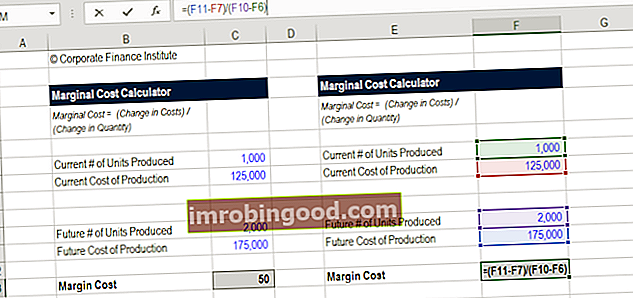

Stáhněte si kalkulačku mezních nákladů

Jak vypočítáte mezní náklady Mezní náklady Mezní náklady výroby jsou náklady na poskytnutí jedné další jednotky produktu nebo služby. Jedná se o základní princip, který se používá k odvození ekonomicky optimálních rozhodnutí a důležitého aspektu manažerského účetnictví a finanční analýzy. Lze jej vypočítat jako? Stáhněte si bezplatnou kalkulačku mezních nákladů společnosti Finance Kalkulačka mezních nákladů Tato kalkulačka mezních nákladů umožňuje vypočítat dodatečné náklady na výrobu více jednotek pomocí vzorce: Mezní náklady = Změna nákladů / Změna množství Mezní náklady představují přírůstkové náklady vzniklé při výrobě dalších jednotek zboží nebo služba. Vypočítává se z celkového cha. Chcete-li vypočítat dodatečné náklady na výrobu více jednotek, jednoduše zadejte svá čísla do naší kalkulačky založené na aplikaci Excel a budete mít okamžitě odpověď.

Začněte zadáním počátečního počtu vyrobených jednotek a celkových nákladů, poté zadejte budoucí počet vyrobených jednotek a jejich celkové náklady. Výstupem této rovnice jsou mezní náklady. Níže je snímek obrazovky kalkulačky.

Stáhněte si šablonu zdarma

Zadejte své jméno a e-mail do níže uvedeného formuláře a stáhněte si bezplatnou šablonu hned teď!

Příklad vzorce mezních nákladů

Společnost Johnson Tires, veřejná společnost, každoročně důsledně vyrábí 10 000 kusů nákladních pneumatik, což vede k výrobním nákladům ve výši 5 milionů USD. Jeden rok se však zjistí, že poptávka po pneumatikách na trhu je výrazně vyšší, což vyžaduje další výrobu jednotek, což vede management k nákupu více surovin a náhradních dílů a také k náboru většího počtu pracovních sil. Výsledkem této poptávky jsou celkové výrobní náklady ve výši 7,5 milionu USD na výrobu 15 000 kusů v daném roce. Jako role finančního analytika finančního analytika určujete, že mezní náklady pro každou další vyrobenou jednotku jsou 500 $ (2 500 000 $ / 5 000).

Jak důležité jsou mezní náklady v obchodních operacích?

Při provádění finanční analýzy Typy finanční analýzy Finanční analýza zahrnuje použití finančních údajů k vyhodnocení výkonnosti společnosti a doporučení, jak se může do budoucna zlepšit. Finanční analytici provádějí svou práci primárně v aplikaci Excel, pomocí tabulky analyzují historická data a vytvářejí projekce. Typy finanční analýzy, je pro management důležité vyhodnotit cenu každého zboží nebo služby nabízené spotřebitelům a analýza mezních nákladů je jednou faktor, který je třeba vzít v úvahu.

Pokud je prodejní cena produktu vyšší než mezní náklady, budou výdělky stále vyšší než přidané náklady - platný důvod pro pokračování výroby. Pokud je však cenovka nižší než mezní náklady, dojde ke ztrátám, a proto by se nemělo pokračovat v další produkci - nebo je třeba zvýšit ceny. Toto je důležitá část analýzy, kterou je třeba zvážit pro obchodní operace.

Další informace najdete v kurzech finanční analýzy financí.

Jaké úlohy používají vzorec mezních nákladů?

Profesionálové pracující v široké škále podnikových financí Přehled podnikových financí Podnikové finance se zabývají kapitálovou strukturou společnosti, včetně jejího financování a opatření, která vedení podnikne ke zvýšení hodnoty rolí, spočítat přírůstkové výrobní náklady jako součást rutinní finanční analýzy . Účetní pracující ve skupině pro oceňování Valuations Analyst Career Profile Analytik pro oceňování poskytuje oceňovací služby pro veřejné a soukromé společnosti. Obvykle se zaměřují na identifikaci a ocenění nehmotných aktiv a konkrétněji na snížení hodnoty goodwillu a alokaci kupní ceny (PPA). Kariéra analytika v týmu pro oceňování může vyžadovat významné finanční modelování a analýzu. může provést toto cvičení pro klienta, zatímco analytici v oblasti investičního bankovnictví Průvodce kariérou investičního bankovnictví Průvodce kariérním postupem v investičním bankovnictví - naplánujte si svoji kariérní cestu IB. Dozvíte se o platech investičního bankovnictví, o tom, jak se najímat a co dělat po kariéře v IB. Divize investičního bankovnictví (IBD) pomáhá vládám, korporacím a institucím získávat kapitál a provádět fúze a akvizice (M&A). jej mohou zahrnout jako součást výstupu do svého finančního modelu Typy finančních modelů Mezi nejběžnější typy finančních modelů patří: 3 výkazový model, DCF model, M&A model, LBO model, rozpočtový model. Objevte top 10 typů.

Prozkoumejte mapu kariéry Finance a dozvíte se více!

Video Vysvětlení mezních nákladů

Níže je krátký videonávod, který vysvětluje, co jsou mezní náklady, vzorec pro jejich výpočet a proč je to důležité ve finanční analýze.

Video: Kurzy finanční analýzy financí.

Úspory z rozsahu (nebo ne)

Podniky mohou zaznamenat nižší náklady na výrobu většího množství zboží, pokud mají takzvané úspory z rozsahu. Úspory z rozsahu Úspory z rozsahu se vztahují k nákladové výhodě, se kterou se setkává firma, když zvýší svou úroveň produkce. Výhodou je inverzní vztah mezi jednotkovou fixní cenou a vyrobeným množstvím. Čím větší je množství vyrobené produkce, tím nižší jsou fixní náklady na jednotku. Typy, příklady, průvodce. Pro podnikání s úsporami z rozsahu výroba každé další jednotky zlevní a společnost je motivována k dosažení bodu, kdy mezní výnos Mezní výnos Mezní výnos je výnos získaný z prodeje další jednotky. Je to výnos, který může společnost generovat pro každou další prodanou jednotku; jsou s ním spojeny mezní náklady, které je třeba zohlednit. se rovná mezním nákladům Mezní náklady Mezní náklady výroby jsou náklady na poskytnutí jedné další jednotky produktu nebo služby. Jedná se o základní princip, který se používá k odvození ekonomicky optimálních rozhodnutí a důležitého aspektu manažerského účetnictví a finanční analýzy. Lze jej vypočítat jako. Příkladem může být výrobní závod, který má velkou prostorovou kapacitu a je efektivnější, protože se vyrábí větší objem. Kromě toho je podnik schopen vyjednat nižší náklady na materiál s dodavateli při vyšších objemech, což v průběhu času snižuje variabilní náklady.

U některých podniků náklady na jednotku ve skutečnosti rostou s tím, jak se vyrábí více zboží nebo služeb. O těchto společnostech se říká, že mají úspory z rozsahu. Diseconomies of Scale. Místo toho, aby výrobní náklady klesaly s tím, jak se vyrábí více jednotek (což je případ běžných úspor z rozsahu), stává se opak a náklady se zvyšují. Představte si společnost, která dosáhla svého maximálního limitu objemu výroby. Pokud chce vyrábět více jednotek, mezní náklady by byly velmi vysoké, protože by bylo zapotřebí velkých investic do rozšíření kapacity továrny nebo pronájmu prostor z jiné továrny za vysoké náklady.

Kde se dozvědět více o mezních nákladech?

Doufáme, že to byl užitečný průvodce vzorcem mezních nákladů a jak vypočítat přírůstkové náklady na výrobu více zboží. Pro více informací nabízí Finance širokou škálu kurzů finanční analýzy, účetnictví a finančního modelování, které zahrnují příklady rovnice mezních nákladů v akci.

Další informace: Prohlédněte si mnoho našich bezplatných finančních kurzů.

Dodatečné zdroje:

- Provozní marže Provozní marže Provozní marže se rovná provoznímu příjmu dělenému výnosem. Jedná se o poměr ziskovosti, který měří výnosy po pokrytí provozních a neprovozních nákladů podniku. Označuje se také jako návratnost prodeje

- Marže EBITDA Marže EBITDA Marže EBITDA marže = EBITDA / výnosy. Jedná se o poměr ziskovosti, který měří zisky, které společnost vytváří před zdaněním, úroky, odpisy a amortizací. Tato příručka obsahuje příklady a šablonu ke stažení

- Zisková marže Čistá zisková marže Čistá zisková marže (také známá jako „zisková marže“ nebo „poměr čistého zisku k marži“) je finanční poměr používaný k výpočtu procenta zisku, který společnost vyprodukuje z jejích celkových výnosů. Měří částku čistého zisku, který společnost získá za dolar získaných výnosů.

- Poměr příspěvku Poměr marže příspěvku Poměr marže příspěvku je výnos společnosti, minus variabilní náklady, dělený výnosem. Tento poměr lze použít pro analýzu zlomového bodu a představuje + představuje okrajový přínos výroby další jednotky.