Výkaz odsouhlasení banky je dokument, který odpovídá peněžnímu zůstatku v rozvaze společnosti. Rozvaha Rozvaha je jednou ze tří základních finančních výkazů. Tato prohlášení jsou klíčová jak pro finanční modelování, tak pro účetnictví. Rozvaha zobrazuje celková aktiva společnosti a způsob, jakým jsou tato aktiva financována prostřednictvím dluhu nebo vlastního kapitálu. Aktiva = Pasiva + Vlastní kapitál na odpovídající částku na bankovním výpisu. Sladění těchto dvou účtů pomáhá určit, zda jsou nutné účetní změny. Bankovní odsouhlasení se provádí v pravidelných intervalech, aby se zajistila správnost hotovostních záznamů společnosti. Pomáhají také při odhalování podvodů Nejlepší účetní skandály V posledních dvou desetiletích došlo k nejhorším účetním skandálům v historii. V důsledku těchto finančních katastrof byly ztraceny miliardy dolarů. V této a jakékoli manipulaci s penězi.

Důvody pro rozdíl mezi výpisem z účtu a účetním záznamem společnosti

Když banky zasílají společnostem bankovní výpis, který obsahuje počáteční peněžní zůstatek společnosti Výkaz peněžních toků Výkaz peněžních toků (oficiálně nazývaný Výkaz peněžních toků) obsahuje informace o tom, kolik peněz společnost za dané období vygenerovala a použila. Obsahuje 3 oddíly: hotovost z operací, hotovost z investování a hotovost z financování. , transakce během období a konečný hotovostní zůstatek, téměř vždy konečný hotovostní zůstatek banky a konečný hotovostní zůstatek společnosti nejsou stejné. Některé důvody rozdílu jsou:

- Vklady na cestě: Hotovost a šeky, které společnost obdržela a zaznamenala, ale ještě nebyly zaznamenány na bankovním výpisu.

- Vynikající kontroly: Šeky, které společnost vystavila věřitelům, ale platby ještě nebyly zpracovány.

- Poplatky za bankovní služby: Banky odečítají poplatky za služby, které poskytují zákazníkům, ale tyto částky jsou obvykle relativně malé.

- Úrokové výnosy: Banky platí úroky z některých bankovních účtů.

- Šeky s nedostatkem finančních prostředků (NSF): Když zákazník vloží šek na účet, ale účet vydavatele šeku nemá dostatečnou částku k výplatě šeku, banka odečte z účtu zákazníka šek, který byl dříve připsán. Šek se poté vrací vkladateli jako šek NSF.

V dnešní době mnoho společností používá specializovaný účetní software pro slučování bank, aby snížilo množství práce a potřebných úprav a umožnilo aktualizace v reálném čase.

Postup usmíření banky:

- Na bankovním výpisu porovnejte seznam vydaných šeků a vkladů společnosti s kontrolami uvedenými na výpisu, abyste zjistili nevybavené šeky a vklady v tranzitu.

- Pomocí zůstatku hotovosti uvedeného na bankovním výpisu přičtěte zpět všechny tranzitní vklady.

- Odečtěte všechny nevyřízené kontroly.

- Tím získáte upravený hotovostní zůstatek banky.

- Dále použijte konečný hotovostní zůstatek společnosti, přidejte jakýkoli vydělaný úrok a částku pohledávek.

- Odečtěte veškeré poplatky za bankovní služby, pokuty a kontroly NSF. Tím dojde k upravenému hotovostnímu zůstatku společnosti.

- Po odsouhlasení by se upravený zůstatek banky měl shodovat s konečným upraveným zůstatkem hotovosti společnosti.

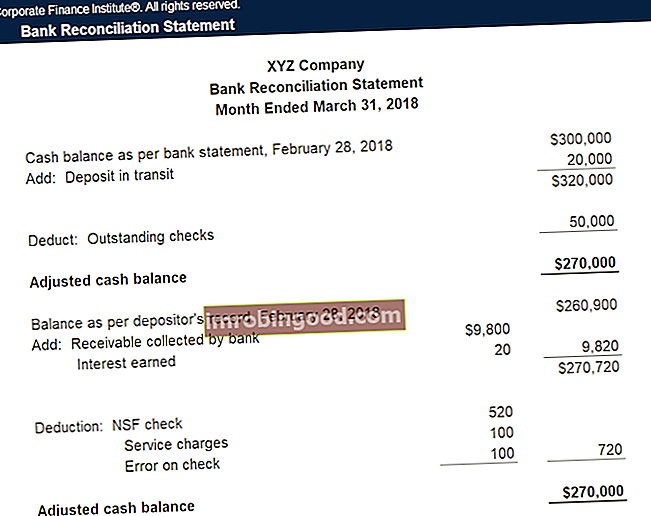

Příklad

Společnost XYZ uzavírá své účetní knihy a musí připravit bankovní odsouhlasení pro následující položky:

- Výpis z účtu obsahuje konečný zůstatek ve výši 300 000 USD ze dne 28. února 2018, zatímco účetní kniha společnosti ukazuje konečný zůstatek ve výši 260 900 USD

- Výpis z účtu obsahuje poplatek za provoz účtu 100 $

- Výpis z účtu obsahuje úrokový příjem ve výši 20 USD

- XYZ vydal šeky ve výši 50 000 USD, které dosud nebyly bankou zúčtovány

- XYZ vložil 20 000 $, ale toto se na bankovním výpisu neobjevilo

- Šek na částku 470 $ vystavený dodavateli kanceláře byl chybně vykázán v deníku plateb v hotovosti jako 370 $.

- Banka inkasovala pohledávku ve výši 9 800 USD.

- Šek ve výši 520 USD uložený společností byl účtován zpět jako NSF.

| Množství | Přizpůsobení knihám | |

|---|---|---|

| Konečný zůstatek banky | $300,000 | |

| Srážka: Nejasné kontroly | – $50,000 | Žádný |

| Přidat: Vložte při přepravě | + $20,000 | Žádný |

| Upravený zůstatek banky | $270,000 | |

| Konec zůstatku knihy | $260,900 | |

| Odečtení: poplatek za službu | – $100 | Debetní výdaje, kreditní hotovost |

| Doplnit: Úrokový příjem | + $20 | Debetní hotovost, příjem z úroků z úvěru |

| Odečíst: Chyba při kontrole | – $100 | Debetní výdaje, kreditní hotovost |

| Přidat: Pohledávka pohledávka | + $9,800 | Debetní hotovost, pohledávky z dobropisu |

| Odečtení: kontrola NSF | – $520 | Pohledávky z dluhových účtů, úvěrové hotovosti |

| Upravený zůstatek knihy | $270,000 |

Prohlášení o vyrovnání banky

Po zaznamenání zápisů do deníku pro účetní úpravy společnosti by měl být vytvořen výpis odsouhlasení banky, aby odrážel všechny změny peněžních zůstatků za každý měsíc. Toto prohlášení používají auditoři k provádění auditů společnosti na konci roku.

Stáhněte si šablonu zdarma

Zadejte své jméno a e-mail do níže uvedeného formuláře a stáhněte si bezplatnou šablonu hned teď!

Video Vysvětlení smíření banky

Níže je video vysvětlující koncept a postup usmíření banky a příklad, který vám pomůže lépe pochopit výpočet zůstatku hotovosti.

Související čtení

Finance je oficiálním poskytovatelem globálního certifikátu Financial Modeling & Valuation Analyst (FMVA) ™ Certifikace FMVA® Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, JP Morgan a Ferrari certifikační program, jehož cílem je pomoci komukoli stát se finančním analytikem světové úrovně . Prostřednictvím kurzů, školení a cvičení finančního modelování se každý na světě může stát skvělým analytikem.

K dalšímu rozvoji vaší kariéry budou užitečné další finanční zdroje uvedené níže:

- Model výkazu 3 Model výkazu 3 Model výkazu 3 spojuje výkaz zisku a ztráty, rozvahu a výkaz peněžních toků do jednoho dynamicky propojeného finančního modelu. Příklady, průvodce

- Normalizace účetního výkazu Normalizace Účetní závěrka zahrnuje normalizaci jednorázových nákladů nebo výnosů v účetní závěrce nebo metrikách tak, aby odrážely pouze obvyklé transakce společnosti. Finanční výkazy často obsahují výdaje, které nepředstavují běžné obchodní operace společnosti

- Finanční výkazy pro banky Finanční výkazy pro banky Finanční výkazy pro banky se liší od účtů nebankovních bank v tom, že banky používají mnohem větší páku než jiné podniky a dosahují rozpětí (úroku) mezi úvěry a vklady. Tato příručka pojednává o řádkových položkách rozvahy a výkazu zisku a ztráty, které má většina bank, a o příkladech jejich fungování

- The Ultimate Cash Flow Guide Valuation Zdarma průvodce oceňováním, který vám pomůže naučit se nejdůležitější koncepty vlastním tempem. Tyto články vás naučí osvědčené postupy v oblasti oceňování podniků a jak hodnotit společnost pomocí srovnatelné analýzy společností, modelování diskontovaných peněžních toků (DCF) a precedentních transakcí, jak se používají v investičním bankovnictví, výzkumu kapitálu,