Násobek EBITDA je finanční poměr, který porovnává podnikovou hodnotu společnosti Enterprise hodnotu Enterprise Value neboli Firm Value, je celková hodnota společnosti rovná její hodnotě vlastního kapitálu plus čistý dluh plus jakýkoli menšinový podíl použitý při ocenění. Zaměřuje se spíše na celkovou tržní hodnotu než na hodnotu vlastního kapitálu, takže jsou zahrnuty všechny majetkové podíly a pohledávky z dluhu i vlastního kapitálu. na její roční EBITDA EBITDA EBITDA nebo zisk před úroky, zdaněním a odpisy je zisk společnosti před provedením některého z těchto čistých odpočtů. EBITDA se zaměřuje na provozní rozhodnutí podniku, protože zkoumá ziskovost podniku ze základních operací před dopadem kapitálové struktury. Vzorec, příklady (což může být buď historická postava, nebo prognóza / odhad). Tento násobek se používá k určení hodnoty společnosti a porovnání s hodnotou jiných, podobných podniků.

Násobek EBITDA společnosti poskytuje normalizovaný poměr pro rozdíly v kapitálové struktuře, zdanění, fixních aktivech a pro srovnání disparit operací v různých společnostech. Poměr převezme podnikovou hodnotu společnosti (což představuje tržní kapitalizaci plus čistý dluh) a porovná jej s výsledkem Čistý zisk Čistý příjem je klíčovou řádkovou položkou nejen ve výkazu zisku a ztráty, ale ve všech třech hlavních finančních výkazech. Čistý zisk je sice dosažen prostřednictvím výkazu zisku a ztráty, ale také v rozvaze a výkazu peněžních toků. Před úrokovým úrokovým nákladem Úrokový náklad vzniká ze společnosti, která financuje prostřednictvím dluhu nebo kapitálového leasingu. Úroky se nacházejí ve výkazu zisku a ztráty, ale lze je vypočítat také pomocí dluhového plánu. Tento plán by měl nastínit všechny hlavní části dluhu, které má společnost ve své rozvaze, a vypočítat úrok vynásobením daňového štítu daní. Daňový štít je přípustný odpočet od zdanitelného příjmu, který má za následek snížení dlužných daní. Hodnota těchto štítů závisí na efektivní daňové sazbě pro společnost nebo jednotlivce. Mezi běžné náklady, které lze odečíst, patří odpisy, amortizace, splátky hypotéky a úrokové náklady, amortizace a amortizace, náklady na amortizaci. Náklady na amortizaci se používají ke snížení hodnoty závodu, majetku a zařízení tak, aby odpovídaly jejich použití a opotřebení v průběhu času. Odpisy se používají k lepšímu vyjádření nákladů a hodnoty dlouhodobého aktiva, protože souvisí s výnosem, který generuje. (EBITDA) pro dané období.

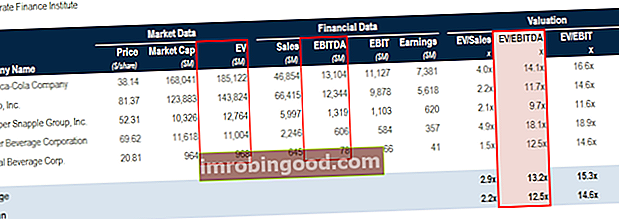

Srovnatelná firemní analýza Jak provést srovnatelnou firemní analýzu. Tato příručka vám krok za krokem ukáže, jak vytvořit srovnatelnou analýzu společnosti („Comps“), obsahuje bezplatnou šablonu a mnoho příkladů. Comps je relativní metodika oceňování, která zkoumá poměry podobných veřejných společností a používá je k odvození hodnoty jiného podniku

Srovnatelná firemní analýza Jak provést srovnatelnou firemní analýzu. Tato příručka vám krok za krokem ukáže, jak vytvořit srovnatelnou analýzu společnosti („Comps“), obsahuje bezplatnou šablonu a mnoho příkladů. Comps je relativní metodika oceňování, která zkoumá poměry podobných veřejných společností a používá je k odvození hodnoty jiného podniku

Výše uvedená tabulka je převzata z finančního bezplatného průvodce srovnávací analýzou společnosti Srovnatelná analýza společnosti Jak provádět srovnatelnou analýzu společnosti. Tato příručka vám krok za krokem ukáže, jak vytvořit srovnatelnou analýzu společnosti („Comps“), obsahuje bezplatnou šablonu a mnoho příkladů. Comps je relativní metodika oceňování, která zkoumá poměry podobných veřejných společností a používá je k odvození hodnoty jiného podniku.

Jaký je vzorec pro EBITDA Multiple?

Vzorec:

Násobek EBITDA = hodnota podniku / EBITDA

Určení hodnoty podniku a EBITDA:

- Hodnota podniku = (tržní kapitalizace + hodnota dluhu + menšinový podíl + preferované akcie) - (hotovost a peněžní ekvivalenty)

- EBITDA = zisk před zdaněním + úrok + odpisy + amortizace

Příklad výpočtu

Pojďme se společně podívat na příklad, jak vypočítat násobek EBITDA společnosti. Společnost ABC Wholesale Corp má k 1. březnu 2018 tržní kapitalizaci ve výši 69,3 miliardy USD a hotovostní zůstatek ve výši 0,3 miliardy USD a dluh ve výši 1,4 miliardy USD k 31. prosinci 2017. Za celý rok 2017 byla její EBITDA vykázána na 5,04 miliardy USD a současný odhad konsensu analytiků pro rok 2018 EBITDA je 5,5 miliardy USD. Jaké jsou výsledné historické a výhledové násobky?

Zde jsou kroky k zodpovězení otázky:

- Vypočítejte hodnotu podniku (tržní kapitalizace plus dluh minus hotovost) = 69,3 $ + 1,4 $ - 0,3 $ = 70,4 B $

- Rozdělte EV na rok 2017A EBITDA = 70,4 USD / 5,04 USD = 14,0x

- Rozdělte EV na rok 2017A EBITDA = 70,4 USD / 5,50 USD = 12,8x

Stáhněte si šablonu zdarma

Zadejte své jméno a e-mail do níže uvedeného formuláře a stáhněte si bezplatnou šablonu hned teď!

Co je hodnota Enterprise?

Hodnota podniku Hodnota podniku, hodnota podniku, nebo celková hodnota firmy, je celková hodnota firmy rovnající se její hodnotě vlastního kapitálu plus čistý dluh plus jakýkoli menšinový podíl použitý při ocenění. Zaměřuje se spíše na celkovou tržní hodnotu než na hodnotu vlastního kapitálu, takže jsou zahrnuty všechny majetkové podíly a pohledávky z dluhu i vlastního kapitálu. je celková hodnota společnosti, včetně kmenových akcií nebo tržní kapitalizace kmenových akcií, krátkodobých a dlouhodobých dluhů, menšinových podílů a preferovaného vlastního kapitálu, s vyloučením hotovosti nebo peněžních ekvivalentů. Jinými slovy, hodnota podniku je součtem všech finančních pohledávek vůči společnosti, ať už jde o dluh nebo vlastní kapitál, včetně zvláštních závazků - nefinancovaný důchod, opce na akcie zaměstnanců, rezervy na ochranu životního prostředí a ustanovení o opuštění.

Enterprise Value je považována za teoretickou cenu převzetí při fúzích a akvizičních transakcích (před zahrnutím ceny za převzetí). Peníze nebo peněžní ekvivalenty nejsou brány v úvahu, protože mohou snížit čisté náklady potenciálního kupce splacením dluhu.

Chcete-li se dozvědět více, přečtěte si srovnání Enterprise Value vs Equity Value Enterprise Value vs Equity Value Enterprise value vs value value. Tato příručka vysvětluje rozdíl mezi hodnotou podniku (pevnou hodnotou) a hodnotou vlastního kapitálu podniku. Podívejte se na příklad, jak vypočítat každý a stáhnout kalkulačku. Hodnota podniku = hodnota vlastního kapitálu + dluh - hotovost. Zjistěte význam a způsob, jakým se každý používá při oceňování.

Co znamená EBITDA?

EBITDA EBITDA EBITDA nebo zisk před úroky, zdaněním, odpisy a amortizací je zisk společnosti před provedením některého z těchto čistých odpočtů. EBITDA se zaměřuje na provozní rozhodnutí podniku, protože zkoumá ziskovost podniku ze základních operací před dopadem kapitálové struktury. Vzorec, příklady nebo zisk před úroky, zdaněním, odpisy a amortizací je příjem odvozený z operací před nepeněžními výdaji, zdaněním nebo úrokem. Odráží finanční výkonnost společnosti z hlediska ziskovosti před určitými nekontrolovatelnými nebo neprovozními výdaji.

Vyšší marže EBITDA naznačuje, že provozní náklady společnosti jsou menší než její celkové výnosy, což vede k ziskové operaci. EBITDA lze také porovnat s tržbami jako marži EBITDA. EBITDA Margin EBITDA marže = EBITDA / výnosy. Jedná se o poměr ziskovosti, který měří zisky, které společnost vytváří před zdaněním, úroky, odpisy a amortizací. Tato příručka obsahuje příklady a šablonu ke stažení

EBITDA lze vypočítat následovně.

Metoda zdola nahoru:

- Čistý příjem

- Plus: Daně

- Plus: Úroky

- Plus: Odpisy a amortizace

- Plus: Jakékoli úpravy, které může analytik ospravedlnit (viz průvodce „Upravený EBITDA Upravený EBITDA Upravený EBITDA je finanční metrika, která zahrnuje odstranění různých jednorázových, nepravidelných a neopakujících se položek z EBITDA (zisk před úroky) Daně, odpisy a amortizace). Účelem úpravy EBITDA je získat normalizované číslo, které není zkresleno nepravidelnými zisky “)

Poznámka: Náklady na odpisy a amortizaci by měly být převzaty z výkazu peněžních toků.

Historická vs. prognóza EBITDA

Je důležité věnovat zvláštní pozornost tomu, z jakého časového období pochází EBITDA, kterou používáte. Aby byl násobek EBITDA mezi společnostmi srovnatelný, musíte si být jisti, že se časová období EBITDA shodují. Například rok končící 31. prosince 2016 (historické výsledky) nebo prognózovaný konec roku 31. prosince 2017 (výsledky prognózy).

Výhledové násobky EBITDA budou obvykle nižší než zpětné násobky, za předpokladu, že většina společností má rostoucí profil EBITDA (opak by byl pravdou, pokud by se předpokládalo, že se jejich EBITDA zmenší).

Jak důležitý je EBITDA Multiple?

Jednou z důležitých vlastností násobku EBITDA je jeho zahrnutí jak dluhu, tak vlastního kapitálu, což má za následek úplnější vyjádření celkové výkonnosti podniku. Používá se ve velké míře jako technika oceňování Metody oceňování Při oceňování společnosti jako podniku se používají tři hlavní metody oceňování: DCF analýza, srovnatelné společnosti a precedenční transakce. Tyto metody oceňování se používají v investičním bankovnictví, kapitálovém výzkumu, soukromém kapitálu, rozvoji společností, fúzích a akvizicích, odkupu a financování, často k vyhledání atraktivních kandidátů na převzetí fúze nebo akvizice. Obchod s nízkým násobkem EBITDA může být obvykle dobrým kandidátem na akvizici. Násobek EV / EBITDA přibližně 8x lze považovat za velmi široký průměr pro veřejné společnosti v některých průmyslových odvětvích, zatímco v jiných by mohl být vyšší nebo nižší. U soukromých společností bude téměř vždy nižší, často blížící se přibližně čtyřnásobku.

Investoři používají podnikový násobek společnosti jako proxy k označení, zda je společnost nadhodnocena nebo podhodnocena. Když je hodnota poměru nízká, signalizuje to, že společnost je podhodnocena, a když je vysoká, signalizuje to, že společnost je nadhodnocena. Akciový výzkum Akciový výzkum Přehled Akciový výzkumní pracovníci jsou odpovědní za vypracování analýz, doporučení a zpráv o investičních příležitostech, o které by mohly mít investiční banky, instituce nebo jejich klienti zájem. Divize Equity Research Division je skupina analytiků a spolupracovníků. Tento přehled analytiků s průvodním průzkumem analytiků používá tento násobek k pomoci při investičních rozhodnutích a investičních bankéřích Investiční bankovnictví Investiční bankovnictví je rozdělení banky nebo finanční instituce, která slouží vládám, korporacím a institucím poskytováním upisování (získávání kapitálu) a fúzí a akvizic (M&A ) poradenské služby. Investiční banky jednají jako zprostředkovatelé, kteří to používají při poradenství při fúzích a akvizicích (proces fúzí a akvizic Proces fúzí a akvizic M&A proces Tato příručka vás provede všemi kroky v procesu fúzí a akvizic. Zjistěte, jak jsou dokončeny fúze, akvizice a obchody. nastínit proces akvizice od začátku do konce, různé typy nabyvatelů (strategické vs. finanční nákupy), význam synergií a transakční náklady).

Více zdrojů pro oceňování

Doufáme, že tento průvodce násobky EV / EBITDA byl užitečný. Finance je globálním poskytovatelem označení Financial Modeling and Valuation Analyst FMVA® Certification. Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a Ferrari, jejichž cílem je pomoci komukoli stát se finančním analytikem světové úrovně. Pokud se chcete dozvědět více o dalších násobcích ocenění, podívejte se na tyto další zdroje:

- Metody oceňování Metody oceňování Při oceňování společnosti jako podniku se používají tři hlavní metody oceňování: DCF analýza, srovnatelné společnosti a předchozí transakce. Tyto metody oceňování se používají v investičním bankovnictví, kapitálovém výzkumu, soukromém kapitálu, rozvoji společností, fúzích a akvizicích, pákových odkupech a financích

- Srovnatelná firemní analýza Srovnatelná firemní analýza Jak provést srovnatelnou firemní analýzu. Tato příručka vám krok za krokem ukáže, jak vytvořit srovnatelnou analýzu společnosti („Comps“), obsahuje bezplatnou šablonu a mnoho příkladů. Comps je relativní metodika oceňování, která zkoumá poměry podobných veřejných společností a používá je k odvození hodnoty jiného podniku

- DCF modeling DCF Model Training Free Guide A DCF model is a specific type of financial model used to value a business. Tento model je jednoduše prognózou neuvolněného volného peněžního toku společnosti

- Analýza násobků Analýza násobků Analýza násobků zahrnuje oceňování společnosti s využitím násobku. Porovnává násobek společnosti s obdobnou společností.