Výkaz zisku a ztráty je jednou ze základních finančních výkazů společnosti, která zobrazuje jejich zisk a ztrátu Výkaz zisku a ztráty (P&L) Výkaz zisku a ztráty (P&L) nebo výkaz zisku a ztráty nebo výkaz operací je finanční zpráva, která poskytuje souhrn výnosy, výdaje a zisky / ztráty společnosti za dané časové období. Prohlášení P&L ukazuje schopnost společnosti generovat tržby, spravovat výdaje a vytvářet zisky. po určitou dobu. Zisk nebo ztráta se určuje odečtením všech výnosů a odečtením všech nákladů z provozní i neprovozní činnosti.

Výkaz zisku a ztráty je jedním ze tří výkazů Tři finanční výkazy Tři finanční výkazy jsou výkaz zisku a ztráty, rozvaha a výkaz peněžních toků. Tyto tři klíčové výroky se složitě používají v podnikových financích (včetně finančního modelování Co je to finanční modelování Finanční modelování se provádí v aplikaci Excel za účelem prognózy finanční výkonnosti společnosti. Přehled toho, co je finanční modelování, jak a proč vytvořit model.) A účetnictví . Výkaz zobrazuje soudržně a logicky výnosy, náklady, hrubý zisk, prodejní a administrativní náklady společnosti, další výdaje a výnosy, zaplacené daně a čistý zisk.

Obrázek: Kurz základů finančního účetnictví zdarma.

Výkaz je rozdělen do časových období, která logicky sledují fungování společnosti. Nejběžnější periodické dělení je měsíční (pro interní výkaznictví), i když některé společnosti mohou používat cyklus třinácti období. Tyto pravidelné výkazy jsou agregovány do celkových hodnot pro čtvrtletní a roční výsledky.

Toto prohlášení je skvělým místem pro zahájení finančního modelu Co je finanční modelování Finanční modelování se provádí v aplikaci Excel za účelem předpovědi finanční výkonnosti společnosti. Přehled toho, co je finanční modelování, jak a proč stavět model. , protože vyžaduje nejmenší množství informací z rozvahy a výkazu peněžních toků. Z hlediska informací je tedy výkaz zisku a ztráty předchůdcem ostatních dvou hlavních výkazů.

Obrázek: Kurzy finančního modelování financí.

Stáhněte si šablonu zdarma

Zadejte své jméno a e-mail do níže uvedeného formuláře a stáhněte si bezplatnou šablonu hned teď!

Složky výkazu zisku a ztráty

Výkaz zisku a ztráty se může mezi jednotlivými společnostmi mírně lišit, protože výdaje a výnosy budou záviset na typu prováděných operací nebo podnikání. Existuje však několik obecných řádkových položek, které se běžně vyskytují v jakémkoli výkazu zisku a ztráty.

Mezi nejčastější položky výkazu zisku a ztráty patří:

Výnosy / tržby

Tržby z prodeje Tržby z prodeje jsou příjmy, které společnost obdrží z prodeje zboží nebo poskytování služeb. V účetnictví mohou být výrazy „prodej“ a „výnos“ zaměňovány a často se používají zaměnitelně, což znamená totéž. Výnosy nemusí nutně znamenat přijatou hotovost. je výnos společnosti z prodeje nebo služeb, zobrazený na samém vrcholu výpisu. Tato hodnota bude brutto nákladů spojených s vytvořením prodaného zboží nebo poskytnutím služeb. Některé společnosti mají více toků příjmů Tok příjmů Tok příjmů jsou různé zdroje, z nichž podnik vydělává peníze z prodeje zboží nebo poskytování služeb. Typy výnosů, které podnik zaznamenává na svých účtech, závisí na typech činností prováděných podnikem. Podívejte se na kategorie a příklady, které přidávají do řádku celkových příjmů.

Náklady na prodané zboží (COGS)

Cena prodaného zboží (COGS) je řádková položka, která agreguje přímé náklady spojené s prodejem produktů za účelem generování výnosů. Tuto řádkovou položku lze také nazvat Náklady na prodej, pokud je společnost poskytovatelem služeb. Přímé náklady mohou zahrnovat práci, díly, materiál a alokaci dalších výdajů, například odpisů (viz vysvětlení odpisů níže).

Hrubý zisk

Hrubý zisk Hrubý zisk Hrubý zisk je přímý zisk, který zbývá po odečtení nákladů na prodané zboží neboli „nákladů na prodej“ od výnosů z prodeje. Používá se k výpočtu hrubé ziskové marže a je to počáteční hodnota zisku uvedená ve výkazu zisku a ztráty společnosti. Hrubý zisk se počítá před provozním ziskem nebo čistým ziskem. Hrubý zisk se vypočítá odečtením nákladů na prodané zboží (nebo nákladů na prodej) od výnosů z prodeje.

Výdaje na marketing, reklamu a propagaci

Většina podniků má nějaké výdaje spojené s prodejem zboží a / nebo služeb. Výdaje na marketing, reklamu a propagaci jsou často seskupeny, protože se jedná o podobné výdaje související s prodejem.

Obecné a správní výdaje

SG&A náklady SG&A SG&A zahrnuje veškeré nevýrobní náklady vzniklé společnosti v daném období. To zahrnuje výdaje, jako je nájemné, reklama, marketing, účetnictví, soudní spory, cestování, stravování, platy managementu, bonusy a další. Příležitostně může zahrnovat i náklady na odpisy, které zahrnují prodejní, obecnou a administrativní část, která obsahuje všechny ostatní nepřímé náklady spojené s provozem firmy. To zahrnuje platy a mzdy, nájemné a kancelářské výdaje, pojištění, cestovní výdaje a někdy odpisy a amortizace spolu s dalšími provozními výdaji. Subjekty se však mohou rozhodnout oddělit odpisy a amortizaci ve své vlastní sekci.

EBITDA

EBITDA EBITDA EBITDA nebo zisk před úroky, zdaněním, odpisy a amortizací je zisk společnosti před provedením některého z těchto čistých odpočtů. EBITDA se zaměřuje na provozní rozhodnutí podniku, protože zkoumá ziskovost podniku ze základních operací před dopadem kapitálové struktury. Vzorec, příklady, i když nejsou uvedeny ve všech výkazech zisku a ztráty, znamená Zisk před úroky, zdaněním, odpisy a amortizací. Vypočítává se odečtením prodejních, správních a režijních nákladů (bez amortizace a amortizace) od hrubého zisku.

Náklady na odpisy a amortizaci

Odpisy Odpisy Náklady na odpisy se používají ke snížení hodnoty zařízení, majetku a vybavení tak, aby odpovídalo jejich používání a opotřebení v průběhu času. Odpisy se používají k lepšímu vyjádření nákladů a hodnoty dlouhodobého aktiva, protože souvisí s výnosem, který generuje. a amortizace jsou nepeněžní nepeněžní výdaje Nepeněžní výdaje se objevují ve výkazu zisku a ztráty, protože účetní zásady vyžadují, aby byly zaúčtovány, přestože za ně ve skutečnosti není platba v hotovosti. výdaje, které vytvářejí účetní, aby rozložili náklady na kapitálová aktiva, jako jsou nemovitosti, stroje a zařízení (PP&E PP&E (nemovitosti, stroje a zařízení) PP&E (nemovitosti, stroje a zařízení), jsou jedním ze základních dlouhodobých aktiv nachází se v rozvaze. Na PP&E mají dopad Capex, Odpisy a Akvizice / Dispozice fixních aktiv. Tato aktiva hrají klíčovou roli ve finančním plánování a analýze operací společnosti a budoucích výdajů).

Provozní příjem (nebo EBIT)

Provozní příjem představuje zisk z běžných obchodních operací. Jinými slovy, jedná se o zisk před odečtením jakýchkoli neprovozních výnosů, neprovozních nákladů, úroků nebo daní od výnosů. EBIT Průvodce EBIT EBIT znamená Zisk před úroky a daněmi a je jedním z posledních mezisoučtů ve výkazu zisku a ztráty před čistým příjmem. EBIT se také někdy označuje jako provozní příjem a nazývá se to proto, že se zjistí odečtením všech provozních nákladů (výrobní a nevýrobní náklady) od výnosů z prodeje. je termín běžně používaný ve financích a znamená Zisk před úroky a daněmi.

Zájem

Úrokové výdaje Úrokové výdaje Úrokové výdaje vznikají ze společnosti, která financuje prostřednictvím dluhu nebo kapitálového leasingu. Úroky se nacházejí ve výkazu zisku a ztráty, ale lze je vypočítat také pomocí dluhového plánu. Rozvrh by měl nastínit všechny hlavní dluhy, které má společnost ve své rozvaze, a vypočítat úrok vynásobením. Je běžné, že společnosti rozdělují úrokové náklady a úrokové výnosy jako samostatnou řádkovou položku ve výkazu zisku a ztráty. To se provádí za účelem vyrovnání rozdílu mezi EBIT a EBT. Úrokový náklad je určen dluhovým plánem. Časový plán dluhu Časový plán dluhu stanoví na základě jeho splatnosti a úrokové míry veškerý dluh, který má podnik v plánu. Ve finančním modelování toky úrokových nákladů

Ostatní výdaje

Podniky mají často další výdaje, které jsou pro jejich odvětví jedinečné. Mezi další výdaje mohou patřit například plnění, technologie, výzkum a vývoj Výzkum a vývoj (R & D) Výzkum a vývoj (R & D) je proces, při kterém společnost získává nové znalosti a využívá je ke zlepšování stávajících produktů a zavádění nových do svých operací . Výzkum a vývoj je systematické šetření s cílem zavést inovace do aktuální nabídky produktů společnosti. (R&D), kompenzace na základě akcií Kompenzace na základě akcií Kompenzace na základě akcií (nazývaná také kompenzace na základě akcií nebo majetková kompenzace) je způsob vyplácení zaměstnanců a ředitelů společnosti majetkovými podíly v podnikání. Obvykle se používá k motivaci zaměstnanců nad rámec jejich běžné hotovostní odměny a k sladění jejich zájmů se zájmy společnosti. (SBC), snížení hodnoty Snížení hodnoty Snížení hodnoty dlouhodobého aktiva lze popsat jako náhlý pokles reálné hodnoty v důsledku fyzického poškození, změny stávajících zákonů vytvářející trvalý pokles, zastaralost technologie atd. V případě dlouhodobého majetku znehodnocení, společnost potřebuje snížit svou účetní hodnotu, zisky / ztráty z prodeje investic, devizové dopady a mnoho dalších výdajů, které jsou specifické pro dané odvětví nebo společnost.

EBT (příjem před zdaněním)

EBT zisk před zdaněním (EBT) zisk před zdaněním (EBT) se zjistí odečtením všech příslušných provozních nákladů a úrokových nákladů od výnosů z prodeje. Zisk před zdaněním se používá k analýze ziskovosti společnosti bez dopadu jejího daňového režimu. Díky tomu jsou společnosti v různých státech nebo zemích snáze srovnatelné, což je zkratka pro Earnings Before Tax (Zisk před zdaněním), známý také jako příjem před zdaněním, který se zjistí odečtením úrokových nákladů od provozních výnosů. Toto je konečný mezisoučet před dosažením čistého příjmu.

Daně z příjmu

Účetnictví daní z příjmů Daně z příjmů Daně z příjmů a jejich účetnictví jsou klíčovou oblastí podnikových financí. Konceptuální porozumění účtování daní z příjmů umožňuje společnosti udržovat finanční flexibilitu. Daň je složité pole pro navigaci a často matou i ty nejzkušenější finanční analytiky. viz příslušné daně z příjmů před zdaněním. Celkové daňové náklady se mohou skládat jak ze současných daní, tak z budoucích daní.

Čistý příjem

Čistý zisk Čistý zisk Čistý zisk je klíčovou řádkovou položkou nejen ve výkazu zisku a ztráty, ale ve všech třech hlavních finančních výkazech. Čistý zisk je sice dosažen prostřednictvím výkazu zisku a ztráty, ale také v rozvaze a výkazu peněžních toků. se počítá odečtením daně z příjmu od příjmu před zdaněním. Jedná se o částku, která plyne do nerozděleného zisku v rozvaze po odečtení případných dividend.

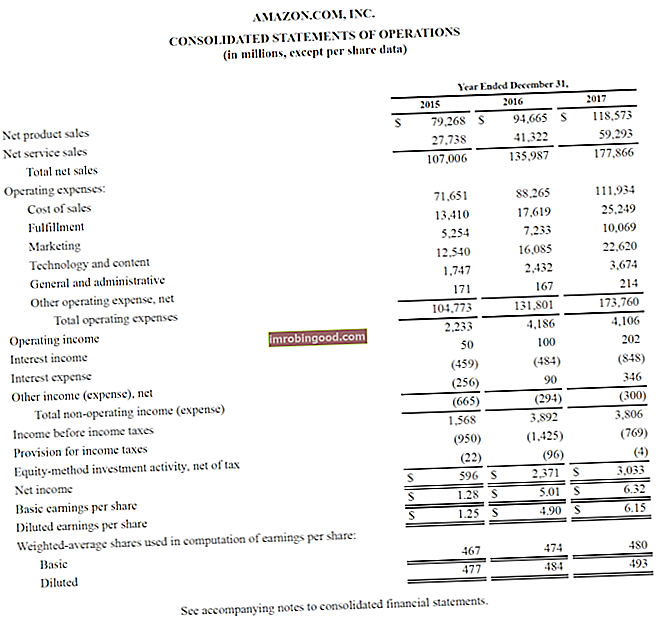

Skutečný příklad výkazu zisku a ztráty

Níže je uveden příklad konsolidovaného provozního výkazu společnosti Amazon nebo výkazu zisku a ztráty za roky končící 31. prosince 2015 - 2017. Podívejte se na výkaz zisků a ztrát a níže si přečtěte jeho rozpis.

Zdroj: amazon.com

Zdroj: amazon.com

Naučte se analyzovat výkaz zisku a ztráty na kurzu Finance's Financial Analysis Fundamentals.

Počínaje vrcholem vidíme, že Amazon má dva různé toky příjmů - produkty a služby - které dohromady tvoří celkové příjmy.

Neexistuje mezisoučet hrubého zisku, protože náklady na prodej jsou seskupeny se všemi ostatními výdaji, které zahrnují náklady na plnění, marketing, technologie, obsah, všeobecné náklady a správu (G&A) a další výdaje.

Po odečtení všech výše uvedených výdajů jsme konečně dospěli k prvnímu mezisoučtu ve výkazu zisku a ztráty, provoznímu zisku (známému také jako EBIT nebo zisk před úroky a daněmi).

Všechno pod provozním výnosem nesouvisí s probíhajícím provozem podniku - například provozní náklady, rezerva na daně z příjmu (tj. Budoucí daně) a investiční aktivita ekvivalenční metodou (zisky nebo ztráty z menšinových investic), bez daň.

Nakonec se dostáváme k čistému zisku (nebo čisté ztrátě), který se poté vydělí váženým průměrem akcií v oběhu Vážený průměr akcií v akciích Vážený průměr akcií v akciích se vztahuje k počtu akcií společnosti vypočítaným po úpravě o změny základního kapitálu za sledované období. Počet vážených průměrných akcií v oběhu se používá při výpočtu metrik, jako je zisk na akcii (EPS) v účetní závěrce společnosti, k určení zisku na akcii zisk na akcii (EPS) zisk na akcii (EPS) je klíčovou metrikou používanou k určení společný podíl akcionáře na zisku společnosti. EPS měří zisk každé společné akcie (EPS).

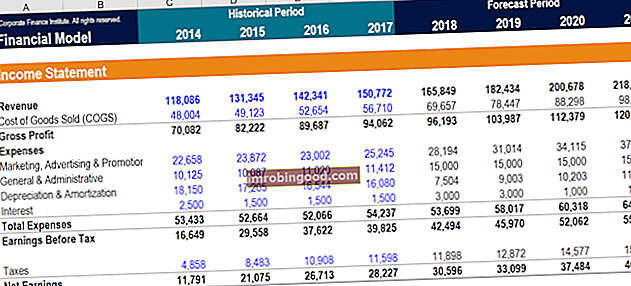

Jak sestavit výkaz zisku a ztráty ve finančním modelu

Po přípravě kostry výsledovky jako takové ji lze integrovat do správného finančního modelu. Typy finančních modelů Mezi nejběžnější typy finančních modelů patří: model 3 výkazů, model DCF, model fúzí a akvizic, model LBO, model rozpočtu. Objevte top 10 typů pro předpovídání budoucího výkonu.

Krok 1

Nejprve zadejte historická data za všechna dostupná časová období do šablony výkazu zisku a ztráty v aplikaci Excel Excel Resources Naučte se Excel online se stovkami bezplatných tutoriálů, zdrojů, průvodců a cheat listů pro Excel! Zdroje financí jsou nejlepší způsob, jak se naučit Excel podle vašich vlastních podmínek. . Formátujte zadávání historických dat pomocí konkrétního formátu, abyste mohli rozlišovat mezi pevně zakódovanými údaji a vypočítanými údaji. Připomínáme, že běžnou metodou formátování formátování finančního modelu Formátování finančního modelu je věda sama o sobě. Správným formátováním finančního modelu udržuje analytik konzistenci, jasnost a efektivitu. takovými údaji je vybarvení libovolného napevno zakódovaného vstupu modrou barvou, zatímco vybarvení vypočítaných dat nebo propojení dat černou barvou. Tímto způsobem umožňuje uživateli a čtenáři vědět, kde lze provádět změny ve vstupech, a vědět, které buňky obsahují vzorce a jako takové by se neměly měnit ani s nimi manipulovat. Bez ohledu na zvolenou metodu formátování však nezapomeňte zachovat konzistentní použití, abyste předešli nejasnostem.

Krok 2

Dále analyzujte trend v dostupných historických datech a vytvořte ovladače a předpoklady pro budoucí předpovědi. Například analyzujte trend v prodeji a předpovídejte růst prodeje, analyzujte COGS jako procento z prodeje a předpovídejte budoucí COGS. Další informace o metodách předpovědi Metody předpovědi Nejlepší metody předpovědi. V tomto článku vysvětlíme čtyři typy metod předpovídání výnosů, které finanční analytici používají k předpovídání budoucích výnosů. .

Krok 3

Nakonec pomocí předpokladů a předpokladů připravených v předchozím kroku předpovídá budoucí hodnoty Forecasting Forecasting odkazuje na praxi předpovídání toho, co se stane v budoucnu, s přihlédnutím k událostem v minulosti a současnosti. V zásadě jde o rozhodovací nástroj, který pomáhá podnikům vyrovnat se s dopadem nejistoty budoucnosti zkoumáním historických údajů a trendů. pro všechny řádkové položky ve výkazu zisku a ztráty. Předpovídejte konkrétní řádkové položky a použijte je k výpočtu mezisoučtů. Například pro budoucí hrubý zisk je lepší předpovídat COGS a tržby Tržby Tržby představují hodnotu veškerého prodeje zboží a služeb uznaného společností v daném období. Výnosy (označované také jako tržby nebo příjmy) tvoří začátek výkazu zisku a ztráty společnosti a jsou často považovány za „hlavní linii“ podniku. a odečíst je od sebe, spíše než přímo předpovídat budoucí hrubý zisk.

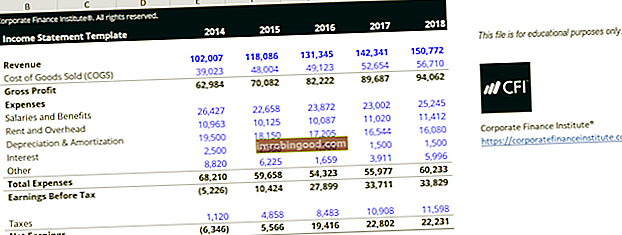

Šablona výkazu zisku a ztráty

Stáhněte si bezplatnou šablonu výkazu zisku a ztráty, abyste vytvořili roční výkaz zisku a ztráty s vašimi vlastními údaji.

Tato šablona pochází z kurzu Finance's Financial Analysis Fundamentals Course.

Jaké jsou běžné ovladače pro každou položku výkazu zisku a ztráty?

| Řádková položka | Řidič nebo předpoklad |

|---|---|

| Tržby | Vybrané procento růstu, fixované procento růstu na základě indexu (například HDP) |

| Náklady na prodané zboží | Procento z prodeje, pevná hodnota dolaru |

| SG&A | Procento tržeb, pevná částka, trend, pevná hodnota dolaru |

| Odpisy a amortizace | Časový plán odpisů |

| Úrokové náklady | Rozpis dluhů |

| Daň z příjmu | Procento příjmů před zdaněním (efektivní daňová sazba) |

I když se tyto ovladače běžně používají, jedná se pouze o obecné pokyny. Existují situace, kdy k určení správného ovladače nebo předpokladů, které je třeba použít, je třeba použít intuici. Například konkrétní entita může mít nulové výnosy. Proto nelze pro COGS použít procento řidiče prodeje. Místo toho se analytik bude muset spoléhat na prozkoumání minulého trendu COGS, aby určil předpoklady pro předpovídání COGS do budoucnosti.

Základní výkazy používané při finančním modelování jsou stejné základní výkazy používané v účetnictví. Existují tři: Výkaz zisku a ztráty, Rozvaha Rozvaha Rozvaha je jednou ze tří základních finančních výkazů. Tato prohlášení jsou klíčová jak pro finanční modelování, tak pro účetnictví. Rozvaha zobrazuje celková aktiva společnosti a způsob, jakým jsou tato aktiva financována prostřednictvím dluhu nebo vlastního kapitálu. Aktiva = Pasiva + Vlastní kapitál a Výkaz peněžních toků Výkaz peněžních toků Výkaz peněžních toků (oficiálně nazývaný Výkaz peněžních toků) obsahuje informace o tom, kolik peněz společnost za dané období vygenerovala a použila. Obsahuje 3 oddíly: hotovost z operací, hotovost z investování a hotovost z financování. . Ve finančním modelu Typy finančních modelů Mezi nejběžnější typy finančních modelů patří: 3 výkazový model, DCF model, M&A model, LBO model, rozpočtový model. Objevte 10 nejlepších typů, každý z těchto příkazů ovlivní hodnoty ostatních příkazů.

Vysvětlení příjmů a videa

Níže je vysvětleno video, jak funguje výkaz zisku a ztráty, různé položky, které jej tvoří, a proč je to tak důležité pro investory a manažerské týmy společnosti.

Doufáme, že vám toto video pomohlo pochopit, co mnoho lidí považuje za nejdůležitější finanční výkaz v účetnictví!

Dodatečné zdroje

Chcete-li se hlouběji ponořit do vytváření každého z těchto výkazů pro finanční model, podívejte se na níže uvedené bezplatné finanční zdroje, které podrobně zkoumají každou ze základních finančních výkazů:

- Rozvaha Rozvaha Rozvaha je jednou ze tří základních finančních výkazů. Tato prohlášení jsou klíčová jak pro finanční modelování, tak pro účetnictví.Rozvaha zobrazuje celková aktiva společnosti a způsob, jakým jsou tato aktiva financována prostřednictvím dluhu nebo vlastního kapitálu. Aktiva = pasiva + vlastní kapitál

- Přehled o peněžních tocích Přehled o peněžních tocích Přehled o peněžních tocích Přehled o peněžních tocích (oficiálně nazývaný Výkaz o peněžních tocích) obsahuje informace o tom, kolik peněz společnost za dané období vygenerovala a použila. Obsahuje 3 oddíly: hotovost z operací, hotovost z investování a hotovost z financování.

- Prognózy výkazu zisku a ztráty Promítnutí řádkových položek výkazu zisku a ztráty Diskutujeme o různých metodách promítání řádkových položek výkazu zisku a ztráty. Projektování řádkových položek výkazu zisku a ztráty začíná tržbami z prodeje a poté náklady

- Druhy finanční analýzy Druhy finanční analýzy Finanční analýza zahrnuje použití finančních údajů k vyhodnocení výkonnosti společnosti a doporučení, jak se může do budoucna zlepšit. Finanční analytici primárně provádějí svou práci v aplikaci Excel pomocí tabulky k analýze historických dat a vytváření projekcí Typy finanční analýzy