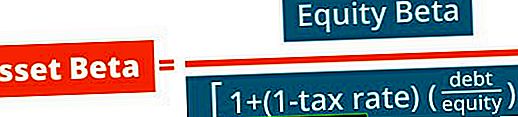

Unlevered beta (aka Asset Beta) je beta verze společnosti bez dopadu dluhu. Je také známá jako volatilita výnosů pro společnost, bez ohledu na její finanční páku Finanční páka Finanční páka označuje množství vypůjčených peněz použitých na nákup aktiva s očekáváním, že příjem z nového aktiva překročí náklady půjčky. . Porovnává riziko nespolehlivé společnosti s rizikem trhu. Běžně se také označuje jako „beta aktiva“, protože volatilita společnosti bez jakékoli páky je výsledkem pouze jejích aktiv.

Equity Beta vs Beta aktiv

Páková beta (nebo „akciová beta“) je měřítkem, které porovnává volatilitu. Volatilita Volatilita je měřítkem míry fluktuací ceny cenného papíru v průběhu času. Udává úroveň rizika spojeného se změnami ceny cenného papíru. Investoři a obchodníci vypočítávají volatilitu cenného papíru, aby posoudili minulé variace cen výnosů akcií společnosti oproti cenám na širším trhu. Jinými slovy, je to míra rizika a zahrnuje dopad kapitálové struktury a pákového efektu společnosti. Akciová beta umožňuje investorům posoudit, jak citlivé jsou cenné papíry pro obchodování. Cenné papíry pro obchodování jsou cenné papíry, které společnost koupila za účelem realizace krátkodobého zisku. Společnost může zvolit spekulace s různými dluhovými nebo majetkovými cennými papíry, pokud identifikuje podhodnocený cenný papír a chce při příležitosti využít. může představovat riziko pro makrotrh. Například společnost s beta verzí 1,5 má výnosy, které jsou o 150% volatilnější než trh, na kterém se srovnává.

Když se podíváte na beta verzi společnosti na Bloomberg, výchozí číslo, které vidíte, se zvýší a odráží dluh této společnosti. Jelikož kapitálová struktura každé společnosti je odlišná, bude analytik často chtít zkoumat, jak „riziková“ jsou aktiva společnosti, bez ohledu na to, jaké procento dluhového nebo kapitálového financování má.

Čím vyšší je dluh nebo páka společnosti, tím více výnosů má společnost, která se zavázala tento dluh obsluhovat. Jak společnost přidává stále více dluhů, zvyšuje se také nejistota společnosti ohledně budoucích výnosů. To zvyšuje riziko spojené s akciemi společnosti, ale není to důsledkem tržního nebo průmyslového rizika. Odstraněním finanční páky (dopadu dluhu) může tedy nevyužitá beta zachytit riziko pouze aktiv společnosti.

Jak vypočítáte Beta / aktiva Beta?

Abychom určili riziko společnosti bez dluhu, musíme uvolnit beta verzi (tj. Odstranit dopad dluhu).

Chcete-li to provést, vyhledejte beta verzi skupiny srovnatelných společností ve stejném odvětví, uvolněte každou z nich, vezměte medián sady a poté ji znovu založte na kapitálové struktuře vaší společnosti.

Nakonec můžete tuto Levered Beta použít při výpočtu nákladů na kapitál.

Pro vaši informaci jsou vzorce pro uvolnění a opětovné použití verze Beta níže:

Příklad aplikace Excel - převod vlastního kapitálu na Beta aktiv

Níže je uveden příklad analýzy, jak přepínat mezi vlastním kapitálem a aktivem Beta. Pojďme analyzovat několik výsledků, abychom lépe ilustrovali, jak to funguje.

Sklad 1 má beta beta 1,21 a poměr čistého dluhu k kapitálu 21%. Po uvolnění akcie se beta kapky dolů na 1,07, což dává smysl, protože dluh zvyšoval pákový efekt na návratnost akcií.

Sklad 2 nemá hotovost a žádný dluh, takže vlastní kapitál a aktivum beta jsou stejné. To dává dokonalý smysl, protože na výnosy nemá žádný vliv kapitálová struktura.

Sklad 3 má čistou hotovostní pozici (záporný čistý dluh), takže když je převeden, beta aktiva je ve skutečnosti vyšší než kapitálová beta. To také dává smysl, protože hodnota hotovosti se nikdy nemění, takže volatilita akcií (beta akcií) je ve skutečnosti snížena účinkem čisté hotovostní pozice.

Stáhněte si šablonu zdarma

Zadejte své jméno a e-mail do níže uvedeného formuláře a stáhněte si bezplatnou šablonu hned teď!

Na co se Aseta Beta používá?

Prostředek beta se používá k měření rizika zabezpečení minus dluh společnosti.

Nejlepší je použít beta aktiv, když chce společnost nebo investor měřit výkonnost společnosti ve vztahu k trhu bez dopadu dluhu společnosti.

Ve srovnání s aktivovanou beta aktiva beta aktiva nezohledňuje dopad finanční páky (dluhu). Beta aktiv se běžně používá při finančním modelování a oceňování podniků pro profesionály pracující v oblasti investičního bankovnictví nebo výzkumu kapitálu. Equity Research vs. Investment Banking. Při pohledu na kariéru na kapitálových trzích je důležité si uvědomit, zda jste vhodnější pro investiční bankovnictví nebo pro kapitálový výzkum. Oba nabízejí vynikající pracovní zkušenosti a skvělý plat. Volba jednoho nad druhým skutečně přijde na osobnost více než cokoli jiného. .

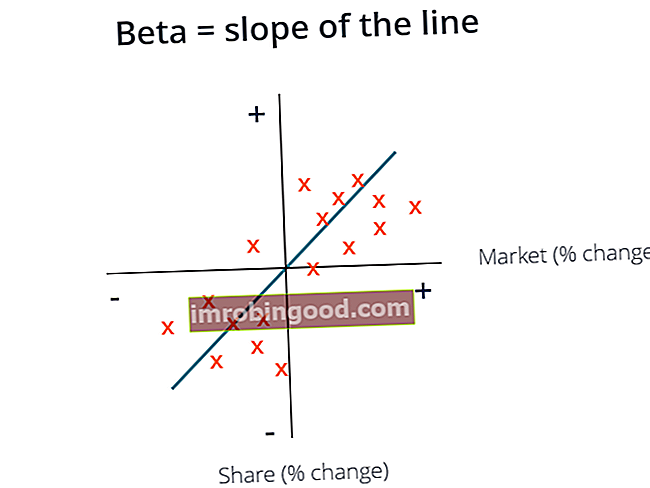

Graf beta

Beta se počítá jako čára nejvhodnější pro graf tržních výnosů vs. výnosů aktiva. V aplikaci Excel to lze vypočítat pomocí funkce Slope Funkce SLOPE Funkce SLOPE je zařazena do kategorie Statistické funkce aplikace Excel. Vrátí sklon lineární regresní přímky datovými body ve známých_y a známých_x. Ve finanční analýze může být SLOPE užitečný při výpočtu beta pro akcie. Vzorec = LOPE (známé_y, známé_x) Funkce používá.

Dodatečné zdroje

Doufejme, že to byl užitečný průvodce k nevyužité beta verzi nebo beta aktiva a povzbudí vás, abyste pokračovali v budování znalostí o podnikových financích.

Mezi další užitečné zdroje k tomuto tématu patří:

- Vážené průměrné náklady na kapitál (WACC) WACC WACC jsou vážené průměrné náklady na kapitál společnosti a představují jejich smíšené náklady na kapitál včetně vlastního kapitálu a dluhu. Vzorec WACC je = (E / V x Re) + ((D / V x Rd) x (1-T)). Tato příručka poskytne přehled o tom, co to je, proč se používá, jak to vypočítat, a také poskytuje kalkulačku WACC ke stažení

- Model oceňování kapitálových aktiv (CAPM) Model oceňování kapitálových aktiv (CAPM) Model oceňování kapitálových aktiv (CAPM) je model, který popisuje vztah mezi očekávaným výnosem a rizikem cenného papíru. Vzorec CAPM ukazuje, že návratnost cenného papíru se rovná bezrizikovému výnosu plus riziková prémie, založená na beta verzi tohoto cenného papíru

- Překážkové sazby Překážková sazba Definice Překážková sazba, známá také jako minimální přijatelná míra návratnosti (MARR), je minimální požadovaná míra návratnosti nebo cílová míra, kterou investoři očekávají od investice. Míra je určena hodnocením nákladů na kapitál, souvisejících rizik, současných příležitostí v expanzi podnikání, míry návratnosti podobných investic a dalších faktorů

- Metody oceňování Metody oceňování Při oceňování společnosti jako podniku se používají tři hlavní metody oceňování: DCF analýza, srovnatelné společnosti a předchozí transakce. Tyto metody oceňování se používají v investičním bankovnictví, kapitálovém výzkumu, soukromém kapitálu, rozvoji společností, fúzích a akvizicích, pákových odkupech a financích

- Průvodce finančním modelováním Průvodce finančním modelováním zdarma Tato příručka pro finanční modelování zahrnuje tipy a osvědčené postupy aplikace Excel týkající se předpokladů, ovladačů, prognóz, propojení těchto tří výroků, analýzy DCF a dalších