NOPLAT znamená Net Óperating Profit Less Aupravený Tsekery. Představuje provozní zisk společnosti po úpravě o normalizaci vlivu kapitálové struktury a odložené daně.

Metrika NOPLAT představuje zisk generovaný společností po odečtení daně z příjmu související s hlavními operacemi a přidání zpět přeplatku na dani v průběhu účetního období. Jak management, tak investoři běžně používají NOLAT k výpočtu neomezeného volného peněžního toku Unlevered volného peněžního toku Unlevered volného peněžního toku je teoretické číslo peněžního toku pro podnik za předpokladu, že společnost je zcela bez dluhů bez úrokových nákladů. nebo zisk po zdanění.

Jak vypočítat NOPLAT

Výpočet čistého provozního zisku po odečtení upravených daní lze provést různými způsoby. Níže uvádíme některé běžné vzorce:

Použití NOPLATU

NOPLAT se v podnikovém financování široce používá jako úprava čistého příjmu, která představuje peněžní toky po zdanění dostupné všem poskytovatelům kapitálu společnosti. U modelů s diskontovanými peněžními toky (DCF) a u modelů s pákovým odkupem (LBO) se upřednostňuje NOPLAT místo u čistého příjmu. Leveraged Buyout (LBO) Leveraged Buyout (LBO) je transakce, při níž je podnik získán pomocí dluhu jako hlavního zdroje protiplnění. K transakci LBO obvykle dochází, když si společnost soukromého kapitálu (PE) půjčí co nejvíce od různých poskytovatelů půjček (až 70-80% kupní ceny), aby dosáhla vnitřní návratnosti IRR> 20%, protože normalizuje dopady kapitálové struktury.

NOPLAT je nezbytnou součástí výpočtu volných peněžních toků pro ocenění DCF v analýze fúzí. Zvláště při oceňování cílových společností. Jelikož se jedná o metriku před úrokem a po zdanění, NOPLAT je mírou příjmu, která vylučuje dopad dluhového financování, zahrnující náklady dluhu a výhodu daňového štítu. Ve výsledku to lze považovat za lepší měřítko provozní efektivity než čistý příjem. Jednoduše řečeno, NOPLAT představuje výkon hlavních operací společnosti, očištěný od upravených daní.

Pomocí NOPLAT lze měřit výdělky bez dopadu obsluhy dluhu nebo pákového efektu na společnost. Jinými slovy, výkon různých společností lze srovnávat, aniž by byl zahalen různými kapitálovými strukturami. Díky němu je NOPLAT užitečný při odvozování nezajištěných volných peněžních toků společnosti a umožňuje ocenění cílových společností bez dopadu na kapitálovou strukturu. Kapitálová struktura Kapitálová struktura se vztahuje k objemu dluhu a / nebo kapitálu použitého firmou k financování jejích operací financovat svá aktiva. Kapitálová struktura firmy.

Používání NOPLAT je také výhodné při analýze fúzí, protože kapitálová struktura cílových společností je irelevantní, zejména pokud se získává celá společnost. Je třeba poznamenat, že podstata některých průmyslových odvětví vyžaduje vyšší provozní náklady, takže srovnání společností NOPLAT mezi společnostmi je smysluplnější mezi společnostmi ve stejném odvětví.

NOPAT vs. NOPLAT

Čistý provozní zisk po zdanění (NOPAT) a čistý provozní zisk snížený o upravené daně (NOPLAT) jsou podobné a lze je snadno zaměnit, ale nejsou úplně stejné. NOPAT je ekvivalentní výše uvedenému provoznímu zisku po zdanění. Jedná se o míru zisku, která vylučuje daňové výhody. NOPAT se běžně používá v oblasti ekonomické přidané hodnoty (EVA) Ekonomická přidaná hodnota (EVA) Ekonomická přidaná hodnota (EVA) ukazuje, že ke skutečné tvorbě hodnoty dochází, když projekty dosahují návratnosti nad jejich náklady na kapitál, což zvyšuje hodnotu pro akcionáře. Technika reziduálního příjmu, která slouží jako indikátor ziskovosti za předpokladu, že ke skutečné ziskovosti dochází při výpočtech bohatství.

Klíčovým rozdílem mezi těmito dvěma ukazateli ziskovosti je, že NOPLAT zahrnuje změny v odložené dani, takže NOPAT je v podstatě NOPLAT bez odložené daně. Pokud existují odložené daně, použije NOPLAT skutečnou daň zaplacenou daňovým úřadům a odloženou daň vynechá.

Odložená daň je v zásadě buď dlužná nebo přeplatková daň, která v rozvaze společnosti představuje aktivum nebo závazek. NOPLAT může poskytnout jasnější obrázek o provozních výnosech než NOPAT, protože se upravuje také o neprovozní daňové výdaje.

V mnoha případech se jak NOPAT, tak NOPLAT mohou ukázat jako velmi podobné pro mnoho společností, ale budou se lišit ve společnostech, které mají značné odložené daně.

Abychom to shrnuli, NOPLAT nezahrnuje dopad na kapitálovou strukturu a úpravy změn v odložené dani.

Praktický příklad

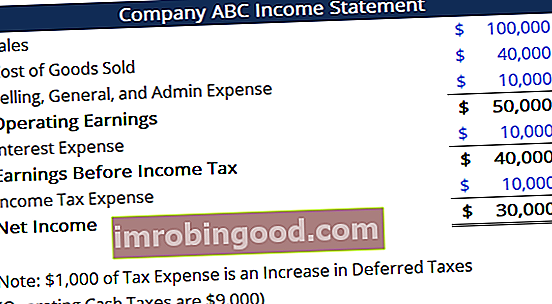

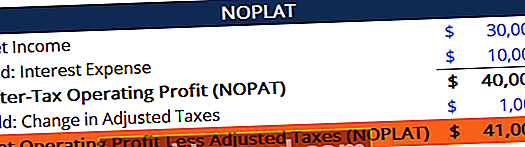

Zvažte společnost s následujícím výkazem zisku a ztráty:

Najděte NOPLAT vzhledem k výkazu zisku a ztráty. Výpočet je uveden níže:

Ve výše uvedeném příkladu ne všechny daňové výdaje pocházejí z operací. 1 000 $ daňového nákladu je připisováno zvýšení odložené daně. Takže 1 000 $ byly v podstatě přeplatky na daních.

Při výpočtu NOPAT lze zvýšení odložené daně ignorovat. Při výpočtu čistého provozního zisku sníženého o upravené daně je však třeba přidat změnu odložené daně, aby se dosáhlo správné částky.

Z výše uvedeného výpočtu společnost ABC realizovala v účetním období provozní zisk 41 000 USD. Účetní cyklus Účetní cyklus je holistický proces zaznamenávání a zpracování všech finančních transakcí společnosti, od okamžiku, kdy k transakci dojde, do jejího vyjádření v účetní závěrce, k uzavření účtů. Hlavní povinností účetního je sledovat celý účetní cyklus od začátku do konce po úpravě o dopad na kapitálovou strukturu a změny v odložené dani.

Dodatečné zdroje

Finance nabízí Certified Banking & Credit Analyst (CBCA) ™ Certifikace CBCA ™ Certifikace Certified Banking & Credit Analyst (CBCA) ™ je celosvětovým standardem pro úvěrové analytiky, který zahrnuje finance, účetnictví, kreditní analýzu, analýzu peněžních toků, modelování smluv, půjčky splátky a další. certifikační program pro ty, kteří chtějí posunout svou kariéru na vyšší úroveň. Chcete-li se dál učit a rozvíjet svou znalostní základnu, prozkoumejte prosím další relevantní zdroje níže:

- Náklady na dluh Náklady na dluh Náklady na dluh jsou návratnost, kterou společnost poskytuje svým dlužníkům a věřitelům. Náklady na dluh se používají při výpočtech WACC pro analýzu ocenění.

- Šablona modelu DCF Šablona modelu DCF Tato šablona modelu DCF vám poskytuje základ pro vytvoření vlastního modelu diskontovaných peněžních toků s různými předpoklady. DCF Krok 1 - Vytvoření prognózy Prvním krokem v procesu modelu DCF je sestavení prognózy tří finančních výkazů na základě předpokladů o tom, jak bude podnik fungovat v

- Odložená daňová odpovědnost / aktivum Odložená daňová povinnost / aktivum Odložený daňový závazek nebo pohledávka se vytváří, když existují dočasné rozdíly mezi účetní a skutečnou daní z příjmu. Existuje řada typů transakcí, které mohou vytvářet dočasné rozdíly mezi příjmy z knihy před zdaněním a zdanitelnými příjmy, a tak vytvářet odložené daňové pohledávky nebo závazky

- Úvahy a důsledky pro fúze a akvizice Úvahy a důsledky pro fúze a akvizice Při provádění fúzí a akvizic musí společnost uznat a přezkoumat všechny faktory a složitosti, které jdou do fúzí a akvizic. Tato příručka popisuje důležité