Náklady na dopravu se vztahují k ceně, kterou účtuje dopravce za odeslání nákladu ze zdrojového umístění do cílového umístění. Výdaje hradí osoba, která chce zboží přepravovat z jednoho místa na druhé. Výše účtovaných nákladů na dopravu závisí na způsobu přepravy použitém k dodání nákladu.

Mezi běžné způsoby dopravy, které lze použít, patří loď, letadlo, vlak nebo nákladní automobil. Přepravní společnosti také účtují různé přepravní náklady v závislosti na hmotnosti nákladu.

Faktory, které ovlivňují náklady na dopravu

Společnosti, které mají zásoby Inventář Inventář je běžný majetkový účet nalezený v rozvaze, který se skládá ze všech surovin, nedokončené výroby a hotových výrobků, které společnost nashromáždila. Často je považován za nejlikvidnější ze všech oběžných aktiv - je tedy vyloučen z čitatele při výpočtu rychlého poměru. vidět náklady na dopravu jako jednu z klíčových nákladů na podnikání. Náklady mohou vzniknout při přepravě zboží ze skladu výrobce do skladu společnosti nebo ze skladu společnosti na maloobchod nebo na stránky zákazníka. Náklady na dopravu mohou být fakturovány předem nebo po dodání nákladu.

Mezi faktory, které ovlivňují náklady na dopravu, patří:

1. Náklady na palivo

Některé přepravní společnosti zahrnují do modelu cen nákladů na dopravu složku nákladů na palivo. Náklady na silniční a námořní dopravu závisí na nákladech na palivo Ropa a plyn Primer Ropný a plynárenský průmysl, známý také jako energetický sektor, souvisí s procesem průzkumu, vývoje a rafinace ropy a zemního plynu. To a konečné náklady účtované spotřebiteli musí zohledňovat náklady na palivo v době přepravy.

Je-li cena paliva nízká, bude silniční a námořní doprava levnější a výhoda bude přenesena na spotřebitele jako úspora nákladů. Pokud se však cena paliva zvýší, bude silniční a námořní doprava drahá a dodatečné náklady budou přeneseny na spotřebitele.

2. Poptávka po přepravě

Náklady na dopravu jsou také ovlivněny poptávkou po přepravních službách. Během období vyšší poptávky po přepravním prostoru bude velké množství produktů pro přepravu a uživatelé budou soutěžit o omezený prostor. Výsledkem je, že přepravní společnosti mohou omezený prostor prodat za prémiovou cenu.

Na druhou stranu, když je poptávka po nákladních službách nízká, přepravní společnosti sníží své ceny, aby soutěžily o méně uživatelů, kteří chtějí přepravovat náklad.

3. Vznikající události

Vznikající události, jako je terorismus, pirátství a nepoctivá vláda, mohou mít za následek zvýšení nákladů na dopravu, protože se námořní společnosti pokoušejí vymáhat vzniklé ztráty. Náklady se také mohou zvýšit v důsledku toho, že se přepravci rozhodli použít delší přepravní trasy, které nabízejí větší bezpečnost. Například námořní doprava procházející pirátskými přepravními trasami, jako je Somálsko, jsou nuceny účtovat vyšší náklady na pokrytí zvýšeného rizika, vyšší pojistné a delší přepravní trasy.

Při použití nákladních automobilů k přepravě nákladu v oblastech náchylných k terorismu a zločineckých gangů mohou přepravní společnosti účtovat vyšší poplatek, aby si najali bezpečnost nebo přesunuli náklad na bezpečnější způsoby dopravy v těchto oblastech.

4. Vládní nařízení

V některých zemích může vláda zavést politiku, která má přímý dopad na přepravní společnosti. Vládní orgány mohou například omezit maximální dobu řízení řidičů nákladních vozidel v určitých obdobích roku. To znamená, že náklad bude trvat déle, než se dostane do cílového bodu.

Přepravní společnosti zvyšují náklady na dopravu účtované svým zákazníkům, aby pokryly očekávané ztráty. Mezi další vládní předpisy, které mohou ovlivnit náklady na přepravu, patří zákaz nočního řízení, zákony o emisních daních, omezení objemu nákladu, který mohou přepravovat nákladní automobily atd.

Jak zaznamenat náklady na dopravu v účetnictví

Pro podniky, které pravidelně zasílají náklad, budou náklady na dopravu pro podnik významné náklady. Musí to vhodně zaznamenat, aby byly jejich finanční knihy přesné. Náklady na dopravu se obvykle zaznamenávají jako ostatní „všeobecné náklady“. To, jak jsou náklady zaznamenány, může záviset na tom, kdo hradí náklady na dopravu a zda je cena zahrnuta do hodnoty / ceny aktiva.

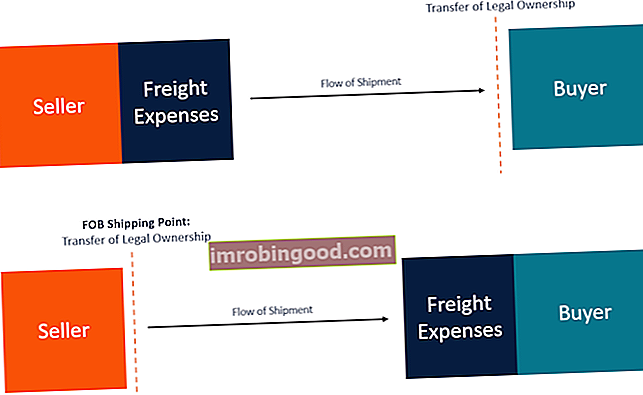

FOB přepravní bod

U přepravního místa FOB dochází k prodeji na přepravním místě a kupující je odpovědný za náklady na dopravu do místa určení. Na straně kupujícího je transakce klasifikována jako přepravné, protože prodejce účtuje kupujícímu náklady na dopravu. V takovém případě prodejce nezaúčtuje ve svých knihách žádné náklady na doručení.

Převod zboží z prodávajícího na kupujícího poté, co bylo zboží umístěno na dodávku nebo na loď. Před příchodem zboží do místa původu (místo odeslání) musí prodejce uhradit všechny náklady, jako jsou daně, cla a další poplatky. Kupující se stává odpovědným za náklady na dopravu až poté, co náklad dosáhne místa původu (místo odeslání).

FOB cíl

Místo určení FOB znamená, že k prodeji a převodu odpovědnosti za zboží dochází, když bylo zboží dodáno na určujícím přijímacím místě kupujícího (jako je přístav nebo sklad). Prodejce zaznamená náklady na dopravu jako náklady na doručení a bude odečteno z účtu za přepravu a připsáno na účty splatné. Očekává se, že závazky z účtů budou splaceny do jednoho roku nebo do jednoho provozního cyklu (podle toho, který je delší). AP je považován za jednu z nejlikvidnějších forem krátkodobých závazků. Prodejce stále legálně vlastní zboží během procesu přepravy. Jakmile bylo zboží dodáno na místo určené kupujícím, změní se vlastnické právo od prodávajícího ke kupujícímu.

Další zdroje

Děkujeme, že jste si přečetli finanční vysvětlení nákladů na dopravu. Finance je oficiálním poskytovatelem certifikace FMVA (Financial Modeling and Valuation Analyst) FMVA®. Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a certifikační program Ferrari, jejichž cílem je transformovat kohokoli na špičkového finančního analytika.

Abychom se dál učili a rozvíjeli své znalosti finanční analýzy, důrazně doporučujeme další finanční zdroje uvedené níže:

- Průvodce založením na činnostních nákladech Stanovení nákladů založených na činnostech Stanovení nákladů založených na činnostech je konkrétnější způsob alokace režijních nákladů na základě „činností“, které ve skutečnosti přispívají k režijním nákladům. Činnost je

- Náklady na prodané zboží (COGS) Náklady na prodané zboží (COGS) Náklady na prodané zboží (COGS) měří „přímé náklady“ vynaložené na výrobu jakéhokoli zboží nebo služeb. Zahrnuje náklady na materiál, přímé mzdové náklady a přímé režijní náklady továrny a je přímo úměrné výnosům. Jak rostou příjmy, je k výrobě zboží nebo služby zapotřebí více zdrojů. COGS je často

- Freight on Board (FOB) Freight on Board (FOB) Freight on Board (FOB), označovaný také jako Free on Board, je pojem mezinárodního obchodního práva, který vydává Mezinárodní obchodní komora (ICC).

- Režijní náklady Režijní náklady jsou obchodní náklady, které souvisejí s každodenním provozem firmy. Na rozdíl od provozních nákladů nelze režijní náklady vysledovat ke konkrétní nákladové jednotce nebo obchodní činnosti. Místo toho podporují celkové obchodní činnosti generující příjmy.