Výkaz o vlastním kapitálu - také označovaný jako výkaz o vlastním kapitálu nebo výkaz o změnách ve vlastním kapitálu - je finanční výkaz, který je společnost povinna připravit spolu s dalšími důležitými finančními dokumenty na konci finančního roku. Ve Spojených státech se výkaz změn vlastního kapitálu nazývá také výkazem nerozděleného zisku. Výkaz nerozděleného zisku Výkaz nerozděleného zisku poskytuje přehled změn v nerozděleném zisku společnosti během konkrétního účetního cyklu. Je strukturován jako rovnice, která se otevírá s nerozděleným ziskem na začátku účetního období, provádí úpravy u položek, jako je čistý příjem a dividendy.

Prohlášení o vlastním kapitálu uvádí změny ve vlastním kapitálu společnosti. Změny, které se obecně odrážejí ve výkazu vlastního kapitálu, zahrnují vydělané zisky, dividendy, příliv vlastního kapitálu, výběr vlastního kapitálu, čistou ztrátu atd.

Stručné shrnutí:

- Nejjednodušší formou vlastního kapitálu jsou peníze držené akcionáři společnosti, které jsou investovány do podnikání. Jedná se o částku peněz, která představuje vlastnictví podniku.

- Výkaz o vlastním kapitálu je finanční výkaz, který je společnost povinna připravit spolu s dalšími důležitými finančními dokumenty na konci účetního období.

- Prohlášení o vlastním kapitálu uvádí změny ve vlastním kapitálu společnosti. Změny zahrnují vydělané zisky, dividendy, příliv vlastního kapitálu, výběr vlastního kapitálu, čistou ztrátu atd.

Co je to vlastní kapitál?

Nejjednodušší formou vlastního kapitálu jsou peníze držené akcionáři společnosti, které jsou investovány do podnikání. Tvoří součást celkového kapitálu Kapitál Kapitál je cokoli, co zvyšuje schopnost člověka generovat hodnotu. Lze jej použít ke zvýšení hodnoty v celé řadě kategorií, jako je finanční, sociální, fyzický, intelektuální atd. V podnikání a ekonomice jsou dva nejběžnější typy kapitálu finanční a lidský. podnikání. Jedná se o částku peněz, která představuje vlastnictví podniku.

Vlastní kapitál v rozvaze

V rozvaze společnosti je vlastní kapitál akcionáře uveden pod nadpisem „Vlastní kapitál“ nebo „Vlastní kapitál akcionáře“. Sekce obvykle zahrnuje tři komponenty:

- Základní kapitál

- Nerozdělený zisk

- Čistý zisk Čistý zisk Čistý příjem je klíčovou řádkovou položkou nejen ve výkazu zisku a ztráty, ale ve všech třech hlavních finančních výkazech. Čistý zisk je sice dosažen prostřednictvím výkazu zisku a ztráty, ale také v rozvaze a výkazu peněžních toků.

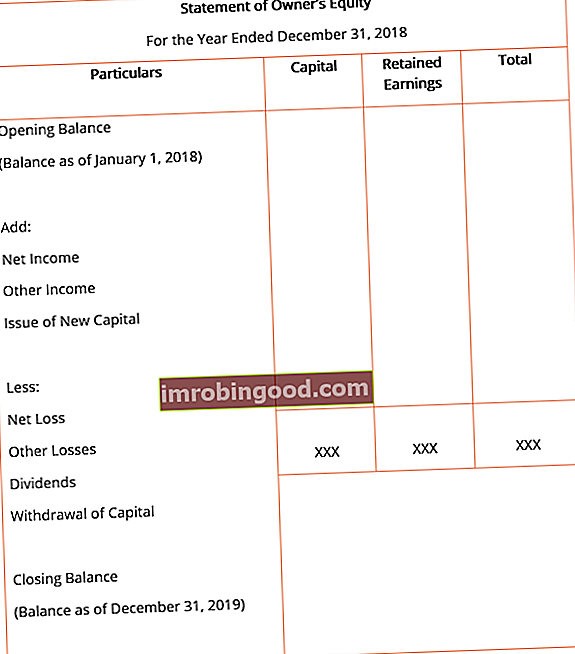

Obecný formát výkazu vlastního kapitálu s nejzákladnějšími řádkovými položkami obvykle vypadá jako ten, který je uveden níže.

Řádkové položky

- Počáteční zůstatek: Počáteční zůstatek je konečný zůstatek výkazu vlastního kapitálu za předchozí rok. Veškeré další sčítání a odčítání v běžném finančním roce se provádí k počátečnímu zůstatku ve výkazu vlastního kapitálu.

- Čistý příjem: Čistý příjem je celkový příjem dosažený společností během fiskálního roku Fiskální rok (FY) Fiskální rok (FY) je období 12 měsíců nebo 52 týdnů, které vlády a podniky používají pro účetní účely k sestavování ročních finančních zpráv. Fiskální rok (FY) nemusí nutně následovat po kalendářním roce. Může se jednat o období, jako je 1. říjen 2009 - 30. září 2010, po započtení všech provozních a neprovozních nákladů. Hodnota je převzata z výkazu zisku a ztráty, známého také jako výkaz zisku a ztráty, který je připraven na konci fiskálního roku.

- Jiný příjem: Veškeré další výnosy, které společnost získá, které nemusí být vykázány ve výkazu zisku a ztráty, jsou zaúčtovány ve výkazu vlastního kapitálu. Mezi příklady dalších příjmů patří pojistněmatematické nebo nerealizované zisky z finančních nástrojů.

- Emise nového kapitálu: Když jsou vydávány nové akcie a dojde k přílivu kapitálu nebo k navýšení vlastního kapitálu akcionáře ve společnosti, přidá se to k celkovému vlastnímu kapitálu akcionáře.

- Ztrata site: Čistá ztráta je ztráta, kterou společnost utrpěla během fiskálního roku v důsledku svých operací. Snižuje celkový kapitál společnosti, a proto se odečte ve výkazu vlastního kapitálu.

- Ostatní ztráty: Stejně jako ostatní výnosy, náklady nebo ztráty, které vzniknou společnosti, ale nejsou vykázány ve výkazu zisku a ztráty, jsou účtovány do výkazu vlastního kapitálu. Dobrým příkladem dalších komplexních ztrát jsou pojistněmatematické nebo nerealizované ztráty z finančních derivátů.

- Dividendy: Dividenda je odměna nebo výnos získaný akcionáři společnosti z jejich investice do akcií společnosti. Výplaty dividend vyplácené akcionářům snižují celkový vlastní kapitál akcionáře společnosti, a jsou proto odečteny ve výkazu vlastního kapitálu.

- Výběr kapitálu: Když jsou akcie odkoupeny nebo je ze společnosti vytažen kapitál, zobrazí se to jako odpočet ve výkazu vlastního kapitálu akcionáře, protože snižuje celkový vlastní kapitál společnosti.

Související čtení

Finance nabízí analytika pro finanční modelování a oceňování (FMVA) ™ Certifikace FMVA®. Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a certifikační program Ferrari pro ty, kteří chtějí posunout svou kariéru na další úroveň. Chcete-li se neustále vzdělávat a rozvíjet svou kariéru, budou užitečné následující zdroje:

- Dividendová politika Dividendová politika Dividendová politika společnosti určuje výši dividend vyplácených společností jejím akcionářům a frekvenci vyplácení dividend

- Fiskální rok (FY) Fiskální rok (FY) Fiskální rok (FY) je 12měsíční nebo 52týdenní časové období, které vlády a podniky používají pro účetní účely k sestavování ročních finančních zpráv. Fiskální rok (FY) nemusí nutně následovat po kalendářním roce. Může to být období jako 1. října 2009 - 30. září 2010.

- Výkaz zisku a ztráty Výkaz zisku a ztráty (P&L) Výkaz zisku a ztráty (P&L) nebo výkaz zisku a ztráty nebo výkaz operací je finanční zpráva, která poskytuje souhrn příjmů, výdajů a zisků / ztrát společnosti za danou dobu doba. Prohlášení P&L ukazuje schopnost společnosti generovat tržby, spravovat výdaje a vytvářet zisky.

- Tři finanční výkazy Tři finanční výkazy Tři finanční výkazy jsou výkaz zisku a ztráty, rozvaha a výkaz peněžních toků. Tyto tři základní výroky jsou složitě