Překážková míra, známá také jako minimální přijatelná míra návratnosti (MARR), je minimální požadovaná míra návratnosti nebo cílová míra, kterou investoři očekávají od investice. Míra je stanovena na základě posouzení nákladů na kapitál Unlevered Náklady na kapitál Unlevered náklady na kapitál jsou teoretické náklady společnosti, která se financuje na realizaci kapitálového projektu za předpokladu, že nevznikne žádný dluh. Vzorec, příklady. Nezatížené náklady na kapitál jsou implicitní míra návratnosti, kterou společnost očekává, že vydělá na svých aktivech, bez dopadu dluhu. WACC předpokládá současný kapitál, související rizika, současné příležitosti v expanzi podnikání, návratnost podobných investic a další faktory, které by mohly přímo ovlivnit investici.

Před přijetím a implementací určitého investičního projektu je jeho vnitřní míra návratnosti (IRR) XIRR vs IRR Proč používat XIRR vs IRR. XIRR přiřadí každému datu jednotlivých peněžních toků konkrétní data, takže je při sestavování finančního modelu v aplikaci Excel přesnější než IRR. by měla být stejná nebo větší než rychlost překážky. Každá potenciální investice musí mít návratnost, která je vyšší než překážková sazba, aby byla dlouhodobě přijatelná.

Jaké jsou metody použité k určení překážkové rychlosti?

Většina společností používá své vážené průměrné náklady na kapitál (WACC). WACC WACC jsou vážené průměrné náklady na kapitál společnosti a představují jejich smíšené náklady na kapitál včetně vlastního kapitálu a dluhu. Vzorec WACC je = (E / V x Re) + ((D / V x Rd) x (1-T)). Tato příručka poskytne přehled o tom, co to je, proč se používá, jak to vypočítat, a také poskytuje kalkulačku WACC ke stažení jako překážkovou sazbu pro investice. Vyplývá to ze skutečnosti, že společnosti mohou odkoupit své vlastní akcie jako alternativu k nové investici a pravděpodobně by vydělaly WACC jako míra návratnosti. Tímto způsobem představuje investice do vlastních akcií (výdělek jejich WACC) náklady příležitosti každé alternativní investice.

Dalším způsobem, jak se na překážkovou sazbu dívat, je to, že jde o požadovanou míru návratnosti, kterou investoři od společnosti požadují. Proto musí být jakýkoli projekt, do kterého společnost investuje, roven nebo ideálně vyšší než náklady na kapitál.

Propracovanějším přístupem je podívat se na riziko jednotlivých investic a na základě toho přidat nebo odečíst rizikovou prémii. Například společnost má WACC 12% a polovina jejích aktiv je v Argentině (vysoké riziko) a polovina jejích aktiv je ve Spojených státech (nízké riziko). Pokud se společnost dívá na jednu novou investici v Argentině a jednu novou investici ve Spojených státech, neměla by k jejich porovnání používat stejnou překážkovou sazbu. Místo toho by měla používat vyšší sazbu pro investice v Argentině a nižší sazbu pro investice v USA

Jaké faktory je třeba vzít v úvahu při stanovení překážkové sazby?

Při analýze potenciální investice musí společnost nejprve provést předběžné hodnocení, aby otestovala, zda má projekt kladnou čistou současnou hodnotu. Je třeba postupovat opatrně, protože stanovení velmi vysoké sazby by mohlo bránit jiným ziskovým projektům a mohlo by také upřednostňovat krátkodobé investice před dlouhodobými. Nízká překážková sazba by také mohla vést k nerentabilnímu projektu.

Mezi klíčové aspekty patří:

- Rizikové prémie - Přiřazení hodnoty rizika očekávanému riziku spojenému s projektem. Rizikovější investice mají obecně větší překážkovou sazbu než méně rizikové.

- Rychlost inflace - Pokud ekonomika zažívá mírnou inflaci, může to ovlivnit konečnou míru o 1% - 2%. Existují případy, kdy inflace může být nejvýznamnějším faktorem, který je třeba vzít v úvahu.

- Úroková sazba - Úrokové sazby představují náklady příležitosti, které lze vydělat na další investici, takže jakoukoli překážkovou sazbu je třeba porovnat se skutečnými úrokovými sazbami.

Jak použít překážkovou sazbu k vyhodnocení investice?

Nejběžnějším způsobem použití překážkové sazby k vyhodnocení investice je provedení diskontovaného peněžního toku (DCF). DCF Analýza Infografika Jak skutečně funguje diskontovaný peněžní tok (DCF). Tato infografika analýzy DCF prochází různými kroky při vytváření modelu DCF v aplikaci Excel. analýza. Metoda analýzy DCF používá koncept časové hodnoty peněz (náklady příležitosti) k předpovědi všech budoucích peněžních toků a poté je diskontuje zpět na dnešní hodnotu, aby poskytla čistou současnou hodnotu.

Aby to bylo možné, musí společnost provést určité finanční modelování Co je to finanční modelování Finanční modelování se provádí v aplikaci Excel za účelem předpovědi finanční výkonnosti společnosti. Přehled toho, co je finanční modelování, jak a proč stavět model. . Prvním krokem je modelování všech výnosů, výdajů, kapitálových nákladů atd. V tabulce aplikace Excel a vytvoření prognózy. Prognóza musí zahrnovat volný peněžní tok Free Cash Flow (FCF) Free Cash Flow (FCF) měří schopnost společnosti produkovat to, na čem investoři nejvíc záleží: hotovost, která je k dispozici, se rozdělí podle uvážení způsobu investice po celou dobu její životnosti. Jakmile jsou všechny peněžní toky na místě, použijte funkci XNPV v aplikaci Excel k diskontování peněžních toků zpět na dnešní den při stanovené překážkové sazbě. Pokud je výsledná čistá současná hodnota (NPV) větší než nula, projekt překročí překážkovou rychlost a pokud je NPV záporná, nesplňuje ji.

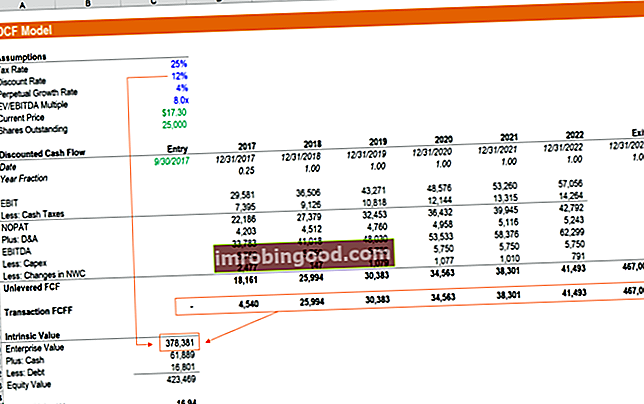

Jak vidíte na výše uvedeném příkladu, pokud je překážková sazba (diskontní sazba) ve výši 12% Je-li investiční příležitost využita, má čistou současnou hodnotu $378,381. To znamená, že pokud jsou náklady na investici méně než 378 381 USD, pak jeho očekávaný výnos překročí překážkovou sazbu. Pokud je cena vyšší než 378 381 USD, pak bude očekávaný výnos nižší než překážková sazba.

Další informace o míře návratnosti najdete na kurzech finančního modelování a oceňování v Finance.

Jak důležitá je překážková sazba u kapitálových investic?

Překážková sazba je často nastavena na vážené průměrné náklady na kapitál (WACC). WACC WACC jsou vážené průměrné náklady na kapitál společnosti a představují její smíšené náklady na kapitál včetně vlastního kapitálu a dluhu. Vzorec WACC je = (E / V x Re) + ((D / V x Rd) x (1-T)). Tato příručka poskytne přehled toho, co to je, proč je použito, jak ji vypočítat, a také poskytuje kalkulačku WACC ke stažení, známou také jako referenční hodnota nebo mezní hodnota. Obecně se používá k analýze potenciální investice, přičemž se berou v úvahu související rizika a náklady příležitosti předcházejících dalších projektů. Jednou z hlavních výhod překážkové sazby je její objektivita, která managementu brání v přijetí projektu na základě nefinančních faktorů. Některé projekty získávají větší pozornost kvůli popularitě, zatímco jiné zahrnují použití nové a vzrušující technologie.

Jaká jsou omezení používání překážkové sazby?

Není to vždy tak jednoduché jako výběr investice s nejvyšší vnitřní návratností. Je třeba si uvědomit několik důležitých bodů:

- Překážkové sazby mohou upřednostňovat investice s vysokou mírou návratnosti, i když je dolarová částka (NPV) velmi malá.

- Mohou odmítnout projekty s obrovskou hodnotou dolaru, které mohou generovat více peněz pro investory, ale s nižší mírou návratnosti.

- Náklady na kapitál jsou obvykle základem překážkové sazby a mohou se časem měnit.

Více učení

Finance je oficiálním globálním poskytovatelem certifikace FMVA (Financial Modeling and Valuation Analyst) FMVA®. Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a Ferrari, jejichž cílem je transformovat kohokoli na špičkového finančního analytika.

Pokud máte zájem o postup ve své kariéře v oblasti podnikových financí, pomohou vám na vaší cestě tyto finanční články:

- Vážené průměrné náklady na kapitál (WACC) WACC WACC jsou vážené průměrné náklady na kapitál společnosti a představují jejich smíšené náklady na kapitál včetně vlastního kapitálu a dluhu. Vzorec WACC je = (E / V x Re) + ((D / V x Rd) x (1-T)). Tato příručka poskytne přehled o tom, co to je, proč se používá, jak to vypočítat, a také poskytuje kalkulačku WACC ke stažení

- EBITDA EBITDA EBITDA nebo zisk před úroky, zdaněním, odpisy a amortizací je zisk společnosti před provedením některého z těchto čistých odpočtů. EBITDA se zaměřuje na provozní rozhodnutí podniku, protože zkoumá ziskovost podniku ze základních operací před dopadem kapitálové struktury. Vzorec, příklady

- Diskontní faktor Diskontní faktor Ve finančním modelování je diskontním faktorem desítkové číslo vynásobené hodnotou peněžního toku, aby byl diskontován zpět na současnou hodnotu. Faktor se zvyšuje

- XIRR vs IRR XIRR vs IRR Proč používat XIRR vs IRR. XIRR přiřadí každému datu jednotlivých peněžních toků konkrétní data, takže je při sestavování finančního modelu v aplikaci Excel přesnější než IRR.