Model LBO je integrován v aplikaci Excel za účelem vyhodnocení odkupu (LBO) Leveraged Buyout (LBO) Odkup (LBO) je transakce, při níž je podnik získán pomocí dluhu jako hlavního zdroje protiplnění. K transakci LBO obvykle dochází, když si společnost soukromého kapitálu (PE) půjčí co nejvíce od různých poskytovatelů úvěrů (až 70-80% kupní ceny), aby dosáhla návratnosti vnitřní sazby IRR> 20% transakce, což je akvizice společnosti, která je financována z významného množství dluhu. Aktiva získávané společnosti a aktiva nabývající společnosti se používají jako kolaterál pro financování. Kupující si obvykle přeje investovat co nejmenší částku vlastního kapitálu a zbytek kupní ceny financovat z dluhů nebo jiných mimouměnových zdrojů. Cílem modelu LBO je umožnit investorům správně posoudit transakci a vydělat nejvyšší možnou vnitřní míru návratnosti (IRR) upravenou podle rizika. Vnitřní míra návratnosti (IRR) Vnitřní míra návratnosti (IRR) je diskontní sazba, kterou činí čistou současnou hodnotu (NPV) projektu nula. Jinými slovy, jedná se o očekávanou složenou roční míru návratnosti, která se získá na projektu nebo investici. . Zjistěte více na kurzu financí LBO Modeling!

V případě LBO je účelem investující společnosti nebo kupujícího dosáhnout vysoké návratnosti svých kapitálových investic pomocí dluhu ke zvýšení potenciálních výnosů. Akviziční firma určuje, zda má investici smysl pokračovat, výpočtem očekávané vnitřní míry návratnosti (IRR), kde je minimum obvykle považováno za 30% a více. Míra IRR může být u velkých obchodů nebo v případě nepříznivé ekonomiky někdy až 20%. Po akvizici je poměr dluhu k vlastnímu kapitálu Poměr dluhu k vlastnímu kapitálu Poměr dluhu k vlastnímu kapitálu je pákový poměr, který vypočítává hodnotu celkového dluhu a finančních závazků vůči celkovému kapitálu akcionáře. je obvykle větší než 1–2x, protože dluh představuje 50–90% kupní ceny. Peněžní tok společnosti se používá k úhradě nesplaceného dluhu

Struktura modelu LBO

Při pákovém odkupu investoři (soukromé kapitálové fondy soukromého kapitálu Fondy soukromého kapitálu jsou fondy kapitálu, které mají být investovány do společností, které představují příležitost pro vysokou návratnost. Přicházejí s pevnou nebo LBO firmou) a tvoří nový subjekt, který používají k získání cílové společnosti. Po odkupu se cíl stane dceřinou společností nové společnosti nebo se tyto dvě entity spojí a vytvoří jednu společnost.

Struktura kapitálu v modelu LBO

Struktura kapitálu Struktura kapitálu Kapitálová struktura označuje množství dluhu a / nebo kapitálu použitého firmou k financování jejích operací a financování jejích aktiv. Kapitálová struktura firmy při Leveraged Buyout (LBO) se týká složek financování, které se používají při nákupu cílové společnosti. Ačkoli je každá LBO strukturována odlišně, kapitálová struktura je ve většině nově nakupovaných společností obvykle podobná, přičemž největší procento financování LBO tvoří dluh. Typickou kapitálovou strukturou je nejprve financování s nejlevnějším a méně riskantním, až poté následují další dostupné možnosti.

Kapitálová struktura LBO může zahrnovat následující:

Bankovní dluh

Bankovní dluh Senior dluh Senior dluh jsou peníze, které dluží společnost, která má první pohledávky z peněžních toků společnosti. Je bezpečnější než jakýkoli jiný dluh, například podřízený dluh se také označuje jako starší dluh, a je to nejlevnější finanční nástroj používaný k získání cílové společnosti při odkupu, který představuje 50–80% kapitálové struktury LBO . Má nižší úrokovou sazbu než jiné finanční nástroje, což je pro investory nejpreferovanější. Bankovní dluhy však přicházejí se smlouvami a omezeními, které společnosti omezují vyplácení dividend akcionářům, zvyšování dalších bankovních dluhů a získávání dalších společností, zatímco je dluh aktivní. Dluhy bank mají dobu návratnosti 5 až 10 let. Pokud společnost zlikviduje před úplným splacením dluhu, nejdříve se vyplatí bankovní dluhy.

Vysoký dluh / podřízený dluh

Junk Bonds s vysokým výnosem Junk Bonds, také známé jako dluhopisy s vysokým výnosem, jsou dluhopisy, které jsou ratingovými agenturami hodnoceny pod investičním stupněm (viz obrázek níže). Nevyžádané dluhopisy nesou vyšší riziko selhání než jiné dluhopisy, ale platí vyšší výnosy, aby byly atraktivní pro investory. je obvykle nezajištěný dluh a nese vysokou úrokovou sazbu, která kompenzuje investory za riskování jejich peněz. Mají méně omezující omezení nebo smlouvy než v bankovních dluzích. V případě likvidace je dluh s vysokým výnosem splacen před držiteli akcií, ale až po bankovním dluhu. Dluh lze zvýšit na trhu veřejného dluhu nebo soukromém institucionálním trhu. Jeho doba návratnosti je 8 až 10 let, s možností splácení kulka a možnosti předčasného splacení.

Mezaninový dluh

Mezaninový dluh Mezaninový fond Mezaninový fond je skupina kapitálu, který investuje do mezaninového financování za účelem akvizic, růstu, rekapitalizace nebo odkoupení managementu / pákového efektu. V kapitálové struktuře společnosti je mezaninové financování hybridem mezi vlastním kapitálem a dluhem. Mezaninové financování má nejčastěji formu preferovaných akcií nebo podřízeného a nezajištěného dluhu. zahrnuje malé složky kapitálové struktury LBO a je mladší než ostatní možnosti financování. Často je financován zajišťovacími fondy a investory soukromého kapitálu a má vyšší úrokovou sazbu než bankovní dluh a dluh s vysokým výnosem. Mezaninový dluh má podobu dluhu s vysokým výnosem s možností v budoucnu koupit akcie za určitou cenu jako způsob, jak zvýšit výnosy investora úměrně souvisejícímu riziku. Umožňuje možnosti předčasného splacení a platby odrážek, stejně jako dluh s vysokým výnosem. Během likvidace je mezaninový dluh splacen po vyrovnání jiných dluhů, ale před zaplacením akcionářům.

Spravedlnost

Vlastní kapitál Vlastní kapitál V oblasti financí a účetnictví je vlastní kapitál hodnotou přiřaditelnou podniku. Účetní hodnota vlastního kapitálu je rozdíl mezi aktivy a pasivy, který zahrnuje 20–30% financování LBO, v závislosti na dohodě. Představuje kapitál fondu soukromého kapitálu a přitahuje vysokou úrokovou sazbu kvůli riziku, které s tím souvisí. V případě likvidace jsou akcionáři spláceni jako poslední po vyrovnání všech dluhů. Pokud společnost nesplácí platby, nemusí akcionáři obdržet žádné výnosy ze svých investic.

Úvěrové metriky

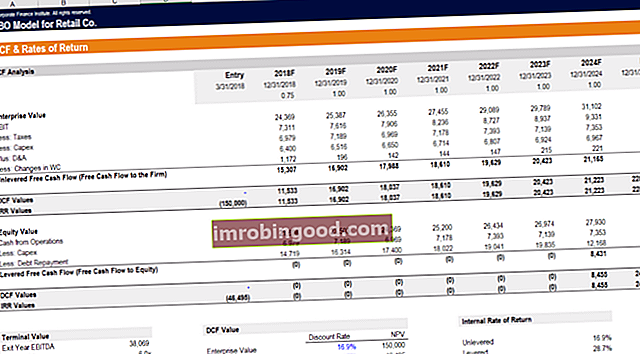

Jedním z klíčů k vytvoření modelu LBO je zajistit, aby pro transakci fungovaly úvěrové metriky a dluhové smlouvy. Na níže uvedeném snímku obrazovky uvidíte, jak by analytik modeloval kreditní metriky pro tento výplatní nákup.

Mezi klíčové metriky kreditu v modelu LBO patří:

- Poměr dluhu / EBITDA Poměr dluhu / EBITDA Čistý poměr dluhu k zisku před úroky, daněmi, odpisy a amortizací (EBITDA) měří finanční páku a schopnost společnosti splácet svůj dluh. Poměr čistého dluhu k EBITDA (dluh / EBITDA) v zásadě naznačuje, jak dlouho by společnost potřebovala operovat na své současné úrovni, aby splatila celý svůj dluh.

- Ratio Coverage Ratio Ratio Ratio Ratio úrokové krytí Ratio (ICR) je finanční poměr, který se používá k určení schopnosti společnosti platit úroky ze svého nesplaceného dluhu. (EBIT / úrok)

- Ratio Ratio Coverage Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Ratio Coverage Ratio Vyšší poměr znamená větší schopnost plnit závazky (EBITDA - Capex) / (úrok + princip)

- Poměr pokrytí fixních poplatků Poměr pokrytí fixních poplatků (FCCR) Poměr pokrytí fixních poplatků (FCCR) je měřítkem schopnosti společnosti plnit závazky fixních poplatků, jako jsou úroky a leasingové náklady. (EBITDA - Capex - Daně) / (Úroky + Princip)

Zdroj obrázku: Finanční kurz LBO Model.

Společnost zabývající se soukromým kapitálem (aka finanční sponzor) v rámci transakce vytvoří model LBO, aby určila, kolik dluhu mohou připoutat na podnikání, aniž by profoukly dluhové smlouvy a kreditní metriky, o kterých vědí, že věřitelé uloží.

Sponzor IRR

Konečným cílem modelu je určit, jaká je vnitřní míra návratnosti pro sponzora (soukromá kapitálová společnost kupující podnik). Vzhledem k vysokému stupni pákového efektu použitého v transakci bude IRR u akciových investorů mnohem vyšší než návratnost dluhových investorů.

Model vypočítá pákovou i nezajištěnou míru návratnosti, aby posoudil, jak velká je výhoda pákového efektu pro soukromou kapitálovou společnost.

IRR sponzora bude obvykle testováno na rozsah hodnot v procesu zvaném analýza citlivosti Co je to analýza citlivosti? Analýza citlivosti je nástroj používaný ve finančním modelování k analýze toho, jak různé hodnoty pro sadu nezávislých proměnných ovlivňují závislou proměnnou, která při změně předpokladů a vstupů počítá různé výsledky. Nejběžnějšími předpoklady ke změně jsou EV / EBITDA EV / EBITDA EV / EBITDA se používá při oceňování k porovnání hodnoty podobných podniků hodnocením jejich hodnoty Enterprise Value (EV) na EBITDA v poměru k průměru. V této příručce rozdělíme násobek EV / EBTIDA na jeho různé součásti a provedeme vás postupem, jak jej vypočítat postupné získání násobku, násobek výstupu EV / EBITDA a množství použitého dluhu.

Níže je uveden příklad analýzy citlivosti, která demonstruje různé IRR a výnosy z hotovosti na hotovost na základě změn v předpokladech.

Výše uvedený snímek obrazovky pochází z finančního školení LBO Model Training Course!

Další informace o finančním modelování

Děkujeme, že jste si přečetli tohoto průvodce sestavováním modelů LBO. Finance je globálním poskytovatelem certifikace FMVA (Financial Modeling & Valuation Analyst) FMVA®. Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a certifikační program Ferrari a několik dalších kurzů pro finanční profesionály. Abychom vám pomohli v kariérním postupu, podívejte se na další finanční zdroje níže:

- Leveraged Buyout Leveraged Buyout (LBO) Leveraged Buyout (LBO) je transakce, při níž je podnik získán pomocí dluhu jako hlavního zdroje protiplnění. K transakci LBO obvykle dochází, když si společnost soukromého kapitálu (PE) půjčí co nejvíce od různých věřitelů (až 70-80% kupní ceny), aby dosáhla návratnosti interní sazby IRR> 20%

- Senior Term Debt Senior Termínový dluh Senior Termínový dluh je půjčka se seniorním statusem, která má stanovený splátkový kalendář a splátku kulky na konci období. Termín může být několik měsíců nebo let a dluh může mít pevnou nebo proměnlivou úrokovou sazbu. Ke snížení rizika splácení se jako zajištění často používají dlouhodobá aktiva

- M&A Process Mergers Acquisitions M&A Process Tato příručka vás provede všemi kroky procesu M&A. Zjistěte, jak se dokončují fúze, akvizice a dohody. V této příručce načrtneme proces akvizice od začátku do konce, různé typy nabyvatelů (strategické vs. finanční nákupy), význam synergií a transakční náklady

- Šablony finančních modelů Excel a šablony finančních modelů Stáhněte si zdarma šablony finančních modelů - knihovna tabulek Finance obsahuje šablonu finančního modelu se 3 výpisy, model DCF, plán dluhu, plán odpisů, kapitálové výdaje, úroky, rozpočty, výdaje, předpovědi, grafy, grafy, jízdní řády , ocenění, srovnatelná analýza společnosti, více šablon Excel