Model DCF je specifický typ finančního modelu Typy finančních modelů Mezi nejběžnější typy finančních modelů patří: model 3 výkazů, model DCF, model fúzí a akvizic, model LBO, model rozpočtu. Objevte 10 nejlepších typů, které se používají k ocenění firmy. DCF znamená Dje započítán Cpopel Fnízký, takže model DCF je jednoduše prognóza nezajištěných volných peněžních toků společnosti diskontovaných zpět na dnešní hodnotu, která se nazývá čistá současná hodnota (NPV). Tento průvodce tréninkem modelu DCF vás krok za krokem naučí základy.

I když je koncept jednoduchý, ve skutečnosti je pro každou z výše zmíněných komponent vyžadováno poměrně velké technické zázemí, pojďme si tedy každou z nich rozebrat podrobněji. Základním stavebním kamenem modelu DCF je finanční model se 3 výkazy 3 Výkazový model Model 3 výkazu spojuje výkaz zisku a ztráty, rozvahu a výkaz peněžních toků do jednoho dynamicky propojeného finančního modelu. Příklady, průvodce, který spojuje finanční prostředky dohromady. Tento průvodce tréninkem modelu DCF vás provede kroky, které potřebujete vědět, abyste si ho mohli sami postavit.

Co je to neuvolněný volný peněžní tok?

Cash flow Cash Flow Cash Flow (CF) je zvýšení nebo snížení množství peněz, které má podnik, instituce nebo jednotlivec. Ve financích se tento termín používá k popisu množství hotovosti (měny), které je generováno nebo spotřebováno v daném časovém období. Existuje mnoho typů CF - jednoduše hotovost vygenerovaná podnikem, která je k dispozici pro distribuci investorům nebo reinvestici do podnikání. Ve finančním modelování Co je finanční modelování Finanční modelování se provádí v aplikaci Excel za účelem předpovědi finanční výkonnosti společnosti. Přehled toho, co je finanční modelování, jak a proč stavět model. a DCF analýza, nejčastěji používaným typem peněžních toků je Unlevered Free Cash Flow (také nazývaný Free Cash Flow to the Firm) - hotovost, která je k dispozici jak dluhovým, tak akciovým investorům. Chcete-li se dozvědět více, přečtěte si našeho průvodce, jak vypočítat nezajištěný volný peněžní tok.

Peněžní tok se používá, protože představuje ekonomickou hodnotu, zatímco účetní metriky jako čistý příjem nikoli. Společnost může mít kladný čistý příjem, ale záporný peněžní tok, což by podkopalo ekonomiku podnikání. Hotovost je to, co si investoři na konci dne skutečně váží, nikoli účetní zisk.

Zjistěte více o Unlevered Free Cash Flow Unlevered Free Cash Flow Unlevered Free Cash Flow je teoretické číslo peněžního toku pro podnik za předpokladu, že společnost je zcela bez dluhů bez úrokových nákladů. a jak to vypočítat.

Proč je peněžní tok zlevněn?

Peněžní tok generovaný z podnikání je diskontován zpět do konkrétního časového bodu (odtud název Zlevněné Model peněžních toků), obvykle k aktuálnímu datu. Důvod, proč jsou peněžní toky diskontovány, se shoduje s několika věcmi, většinou shrnutými jako náklady příležitosti a riziko, v souladu s teorií časové hodnoty peněz. Časová hodnota peněz předpokládá, že peníze v současnosti mají větší hodnotu než peníze v budoucnosti, protože peníze v současnosti lze investovat, a tím vydělat více peněz.

Vážené průměrné náklady na kapitál společnosti WACC WACC jsou vážené průměrné náklady na kapitál společnosti a představují její smíšené náklady na kapitál včetně vlastního kapitálu a dluhu. Vzorec WACC je = (E / V x Re) + ((D / V x Rd) x (1-T)). Tato příručka poskytne přehled o tom, co to je, proč se používá, jak ji vypočítat, a také poskytuje kalkulátor WACC ke stažení (WACC), který představuje požadovanou míru návratnosti očekávanou jeho investory. Lze jej proto také považovat za náklady příležitosti firmy, což znamená, že pokud nemohou najít vyšší míru návratnosti jinde, měly by odkoupit své vlastní akcie.

Do té míry, do jaké společnost dosahuje míry návratnosti nad svými náklady na kapitál (jejich překážková sazba Definice překážkové rychlosti) Překážková sazba, která se také označuje jako minimální přijatelná míra návratnosti (MARR), je minimální požadovaná míra návratnosti nebo cílová míra, kterou investoři očekávají, že investici přijmou. Míra je určena hodnocením nákladů na kapitál, souvisejících rizik, současných příležitostí v expanzi podnikání, míry návratnosti podobných investic a dalších faktorů) „vytvářejí hodnotu“. Vydělávají-li míru návratnosti pod svými náklady na kapitál, pak „ničí hodnotu“.

Požadovaná míra návratnosti investorů (jak je uvedeno výše) se obecně vztahuje k riziku investice (pomocí modelu oceňování kapitálových aktiv Model oceňování kapitálových aktiv (CAPM) Model oceňování kapitálových aktiv (CAPM) je model, který popisuje vztah mezi očekávaným návratnost a riziko cenného papíru. Vzorec CAPM ukazuje, že návratnost cenného papíru se rovná bezrizikovému výnosu plus riziková prémie, založená na beta verzi tohoto cenného papíru). Čím je tedy investice rizikovější, tím vyšší je požadovaná návratnost a vyšší cena kapitálu.

Čím dále jsou peněžní toky, tím jsou rizikovější, a proto je třeba je dále diskontovat.

Jak vytvořit prognózu peněžních toků v modelu DCF

Jedná se o velké téma a za prognózováním výkonu firmy je celé umění. Jednoduše řečeno, úkolem finančního analytika je umožnit co nejinformovanější predikci toho, jak každý z motorů podniku ovlivní jeho výsledky v budoucnu. Další informace najdete v našem průvodci předpoklady a prognózami.

Prognóza pro model DCF obvykle vyjde přibližně na pět let, s výjimkou průmyslových odvětví s dlouhou životností, jako je těžba, ropa a plyn a infrastruktura, kde lze technické zprávy použít k vytvoření dlouhodobé „životnosti zdrojů“. ”Předpověď. Příklad toho najdete v našem kurzu finančního modelování těžby.

# 1 Předpověď příjmů

Existuje několik způsobů, jak sestavit prognózu příjmů, ale obecně řečeno, spadají do dvou hlavních kategorií: na základě růstu a na základě hnacích sil.

Prognóza založená na růstu je jednodušší a má smysl pro stabilní a vyspělé podniky, kde lze použít základní meziroční tempo růstu. U mnoha modelů DCF to stačí.

Předpověď založená na řidiči je podrobnější a její vývoj je náročnější. Vyžaduje rozčlenění výnosů na různé faktory, jako je cena, objem, produkty, zákazníci, podíl na trhu a vnější faktory. Regresní analýza se často používá jako součást předpovědi založené na řidičích k určení vztahu mezi podkladovými faktory a růstem tržeb na nejvyšší úrovni.

# 2 Předpověď výdajů

Sestavení prognózy výdajů může být velmi podrobný a podrobný proces, nebo to může být také jednoduché meziroční srovnání.

Nejpodrobnější přístup se nazývá Zero-Based Budget Zero-Based Budgeting Zero-based Budgeting (ZBB) je technika rozpočtování, která přiděluje financování spíše na základě efektivity a nutnosti než na základě historie rozpočtu. Vedení a vyžaduje vybudování výdajů od nuly, aniž by se bralo v úvahu to, co bylo vynaloženo minulý rok. Každé oddělení ve společnosti je obvykle požádáno, aby na základě činnosti zdůvodnilo každý svůj výdaj.

Tento přístup se často používá v prostředí snižování nákladů nebo při zavádění finančních kontrol. Je praktické provádět pouze interně společnost, a ne outsideri, jako jsou investiční bankéři nebo analytici kapitálového výzkumu.

# 3 Prognóza kapitálových aktiv

Jakmile bude k dispozici většina výkazu zisku a ztráty, je čas předpovědět kapitálová aktiva. Patří sem obvykle položky rozvahy, jako jsou budovy a zařízení (PP&E) PP&E (nemovitosti, budovy a zařízení) PP&E (budovy, budovy a zařízení) je jedním ze základních dlouhodobých aktiv v rozvaze. PP&E je ovlivněna Capexem, Odpisy a Akvizicemi / Dispozicemi dlouhodobého majetku. Tato aktiva hrají klíčovou roli ve finančním plánování a analýze provozu společnosti a budoucích výdajů, technologií, výzkumu a vývoje (R & D) Průvodce kapitalizací R & D výdajů na kapitalizaci R & D vs. výdajů na R & D. Podle GAAP musí firmy platit náklady na výzkum a vývoj (R&D) v roce, kdy jsou utraceny. U mnoha firem to vede k rozsáhlé volatilitě ve výpočtech zisku a návratnosti ak nedostatečné míře aktiv nebo investovaného kapitálu. Dopady praxe a provozní kapitál, který zahrnuje pohledávky a zásoby.

PP&E je často největší položkou rozvahy a kapitálové výdaje Jak vypočítat CapEx - vzorec Tato příručka ukazuje, jak vypočítat CapEx odvozením vzorce CapEx z výkazu zisku a ztráty a rozvahy pro finanční modelování a analýzu. (CapEx), stejně jako odpisy, je třeba modelovat v samostatném plánu. Nejpodrobnějším přístupem je mít samostatný model v modelu DCF pro každé z hlavních kapitálových aktiv a poté je konsolidovat do celkového plánu. Každý plán kapitálových aktiv bude mít několik řádků: počáteční zůstatek, CapEx, odpisy, dispozice a konečný zůstatek.

# 4 Prognóza kapitálové struktury

Způsob, jakým je tato sekce vytvořena, bude do značné míry záviset na tom, jaký typ modelu DCF stavíte. Nejběžnějším přístupem je jednoduše udržet současnou kapitálovou strukturu společnosti na místě, za předpokladu, že nedojde k žádným zásadním změnám kromě známých věcí, jako je splatnost dluhu.

Jelikož používáme nevyužitý volný peněžní tok, není tato část pro model DCF ve skutečnosti tak důležitá. Je to však důležité, pokud se díváte na věci z pohledu kapitálového investora nebo analytika akciového výzkumu. Investiční bankéři se obvykle zaměřují na hodnotu podniku Hodnota podniku Hodnota podniku nebo celková hodnota společnosti je celková hodnota společnosti rovná její hodnotě vlastního kapitálu plus čistý dluh plus jakýkoli menšinový podíl, který se používá při oceňování. Zaměřuje se spíše na celkovou tržní hodnotu než na hodnotu vlastního kapitálu, takže jsou zahrnuty všechny majetkové podíly a pohledávky z dluhu i vlastního kapitálu. , protože je to relevantnější pro fúze a akvizice, kde je kupována nebo prodávána celá společnost.

Hodnota terminálu č. 5

Hodnota terminálu DCF Vzorec hodnoty terminálu DCF Vzorec hodnoty terminálu se používá k výpočtu hodnoty podniku nad prognózovaným obdobím v analýze DCF. Je to hlavní část finančního modelu a je velmi důležitou součástí modelu DCF. Často tvoří více než 50% čisté současné hodnoty podniku, zejména pokud je prognózované období pět let nebo méně. Existují dva způsoby, jak vypočítat koncovou hodnotu: přístup založený na rychlosti neustálého růstu a přístup vícenásobného opuštění.

Přístup trvalé míry růstu předpokládá, že peněžní tok generovaný na konci prognózovaného období roste navždy konstantní rychlostí. Například peněžní tok podniku je 10 milionů $ a navždy roste o 2% s kapitálovými náklady 15%. Hodnota terminálu je 10 milionů USD / (15% - 2%) = 77 milionů USD.

S přístupem více výstupů se předpokládá, že podnik bude prodán za to, co by za něj zaplatil „rozumný kupující“. To obvykle znamená násobek EV / EBITDA násobek EBITDA. Násobek EBITDA je finanční poměr, který porovnává hodnotu Enterprise Enterprise s jejím ročním EBITDA. Tento násobek se používá k určení hodnoty společnosti a porovnání s hodnotou jiných, podobných podniků. Násobek EBITDA společnosti poskytuje normalizovaný poměr pro rozdíly v kapitálové struktuře, na nebo blízko aktuálních obchodních hodnot pro srovnatelné společnosti. Jak vidíte v níže uvedeném příkladu, pokud má podnik 6,3 milionu dolarů EBITDA EBITDA EBITDA nebo zisk před úroky, zdaněním, odpisy, amortizací je zisk společnosti před provedením některého z těchto čistých odpočtů. EBITDA se zaměřuje na provozní rozhodnutí podniku, protože zkoumá ziskovost podniku ze základních operací před dopadem kapitálové struktury. Formule, příklady a podobné společnosti se obchodují 8x, hodnota terminálu je 6,3 milionu x 8 = 50 milionů. Tato hodnota se poté diskontuje zpět do současnosti, aby se získala NPV konečné hodnoty.

# 6 Načasování peněžního toku

Je důležité věnovat zvláštní pozornost načasování peněžních toků v modelu DCF, protože ne všechna časová období jsou nutně stejná. Na začátku modelu je často „období útlumu“, kdy je přijímána pouze část ročních peněžních toků. Peněžní odliv (realizace skutečné investice) je navíc obvykle obdobím před přijetím útržku.

Funkce XNPV XNPV v aplikaci Excel Funkce XNPV v aplikaci Excel by měla být použita nad běžnou funkcí NPV ve finančním modelování a analýze ocenění, aby byla zajištěna přesnost a přesnost. Vzorec XNPV používá konkrétní data, která odpovídají každému peněžnímu toku diskontovanému v řadě. Naučte se krok za krokem v této příručce s příklady a sceenshots a XIRR XIRR vs IRR Proč používat XIRR vs IRR. XIRR přiřadí každému datu jednotlivých peněžních toků konkrétní data, takže je při sestavování finančního modelu v aplikaci Excel přesnější než IRR. jsou snadné způsoby, jak být velmi konkrétní s načasováním peněžních toků při vytváření modelu DCF. Osvědčeným postupem je vždy je při provádění finanční analýzy používat při běžném vzorci Excel NPV vzorec Průvodce NPV vzorec pro NPV vzorec v aplikaci Excel. Je důležité přesně pochopit, jak vzorec NPV funguje v aplikaci Excel a matematika za ním. NPV = F / [(1 + r) ^ n] kde, PV = současná hodnota, F = budoucí platba (peněžní tok), r = diskontní sazba, n = počet období v budoucnosti a funkce IRR Excel.

Hodnota DCF Enterprise č. 7

Při vytváření modelu DCF s využitím nezajištěného volného peněžního toku je NPV, ke kterému se dostanete, vždy hodnota podniku (hodnota EV Enterprise Value Enterprise Value neboli Firm Value) je celá hodnota firmy rovná její hodnotě vlastního kapitálu plus čistý dluh, plus jakýkoli menšinový podíl, který se používá při ocenění. Zkoumá spíše celou tržní hodnotu než jen hodnotu vlastního kapitálu, takže jsou zahrnuty všechny majetkové podíly a pohledávky z dluhu i vlastního kapitálu.) podniku. To je to, co potřebujete, pokud chcete ocenit celý podnik nebo ho porovnat s jinými společnostmi, aniž byste přihlíželi k jejich kapitálovým strukturám (tj. Srovnání mezi jablky). Pro většinu investičního bankovnictví Investiční bankovnictví Investiční bankovnictví je rozdělení banky nebo finanční instituce, která slouží vládám, korporacím a institucím poskytováním poradenských služeb v oblasti upisování (získávání kapitálu) a fúzí a akvizic (M&A). Investiční banky fungují jako zprostředkovatelské transakce, důraz bude kladen na hodnotu podniku.

# 8 Hodnota vlastního kapitálu DCF

Pokud hledáte hodnotu vlastního kapitálu podniku, vezmete čistou současnou hodnotu (NPV) Čistá současná hodnota (NPV) Čistá současná hodnota (NPV) je hodnota všech budoucích peněžních toků (kladných i záporných) za celý životnost investice diskontované do současnosti. Analýza čistých současných hodnot je formou vlastního ocenění a používá se v širokém rozsahu v oblasti financí a účetnictví pro stanovení hodnoty podniku, zabezpečení investic, nezajištěného volného peněžního toku a jeho úpravy pro hotovost a peněžní ekvivalenty Peníze a peněžní ekvivalenty jsou nejlikvidnější z všechna aktiva v rozvaze. Peněžní ekvivalenty zahrnují cenné papíry peněžního trhu, ekvivalenty přijetí bankéřem, dluh a jakýkoli menšinový podíl. Získáte tak hodnotu vlastního kapitálu, kterou můžete vydělit počtem akcií a dospět k ceně akcie. Tento přístup je častější u institucionálních investorů nebo analytiků výzkumu vlastního kapitálu, kteří oba hledí skrz optiku nákupu nebo prodeje akcií.

Stáhněte si šablonu zdarma

Zadejte své jméno a e-mail do níže uvedeného formuláře a stáhněte si zdarma šablonu DCF Model Excel!

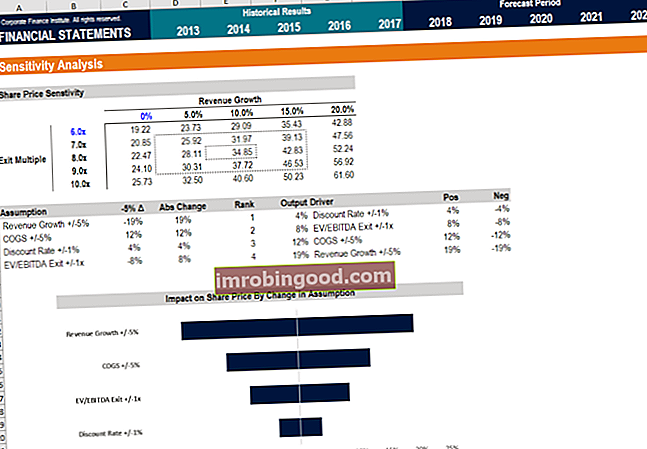

Analýza citlivosti v modelu DCF

Jakmile je model DCF kompletní (tj. Dosáhli jste NPV firmy), je na čase zaměřit se na analýzu citlivosti, abyste určili, jaký rozsah hodnot by mohl podnik mít, protože různé hnací síly nebo předpoklady ve změně modelu.

K provedení této analýzy používá analytik dva hlavní nástroje aplikace Excel: datové tabulky a hledání cíle. Propojením NPV podniku s buňkami, které ovlivňují základní předpoklady, je možné vidět, jak se hodnota mění s různými vstupy.

Máme spoustu zdrojů, jak provádět analýzu citlivosti v aplikaci Excel, pokud se chcete dozvědět, jak ji provádět.

Video se zlevněným vzorcem peněžních toků

Podívejte se na video s vysvětlením Finance, jak vzorec funguje a jak jej můžete začlenit do své finanční analýzy.

Více školení DCF a finančního modelování

Finance je oficiálním globálním poskytovatelem označení FMVA (Financial Modeling and Valuation Analyst) FMVA® Certification. Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a Ferrari. Pokud chcete svou kariéru v oblasti podnikových financí posunout na další úroveň, máme k dispozici širokou škálu zdrojů finančního modelování.

Naše nejoblíbenější a užitečné zdroje pro finanční analytiky zahrnují:

- Akciový výzkum vs investiční bankovnictví Akciový výzkum vs investiční bankovnictví Akciový výzkum vs investiční bankovnictví. Při pohledu na kariéru na kapitálových trzích je důležité si uvědomit, zda jste vhodnější pro investiční bankovnictví nebo pro kapitálový výzkum. Oba nabízejí vynikající pracovní zkušenosti a skvělý plat. Volba jednoho nad druhým skutečně přijde na osobnost více než cokoli jiného.

- Otázky a odpovědi k rozhovoru s investičním bankovnictvím Otázky a odpovědi k rozhovoru s investičním bankovnictvím. Tuto skutečnou formu banka využívala k najímání nového analytika nebo spolupracovníka. Statistiky a strategie IB rozhovoru. Dotazy jsou seřazeny podle: přehled bank a odvětví, historie zaměstnání (životopis), technické otázky (finance, účetnictví, oceňování) a chování (přizpůsobení)

- Seznam nejlepších bank Seznam nejlepších investičních bank Seznam 100 nejlepších investičních bank na světě seřazených podle abecedy. Nejlepší investiční banky na seznamu jsou Goldman Sachs, Morgan Stanley, BAML, JP Morgan, Blackstone, Rothschild, Scotiabank, RBC, UBS, Wells Fargo, Deutsche Bank, Citi, Macquarie, HSBC, ICBC, Credit Suisse, Bank of America Merril Lynch

- Kurzy finančního modelování

- Typy finančních modelů Typy finančních modelů Mezi nejběžnější typy finančních modelů patří: 3 výkazový model, DCF model, M&A model, LBO model, rozpočtový model. Objevte top 10 typů

- Excel kurzy