Předplacené výdaje představují výdaje Výdaje Výdaje představují platbu v hotovosti nebo v hotovosti za nákup zboží nebo služeb. Výdaje se zaznamenávají v jednom časovém okamžiku (čas nákupu) ve srovnání s výdajem, který je alokován nebo časově rozlišen po určitou dobu. Tato příručka prověří různé typy výdajů v účetnictví, které společnost dosud nezaznamenala jako výdaj, ale byly předem zaplaceny. Jinými slovy, náklady příštích období jsou výdaje zaplacené v jednom účetním období. Fiskální rok (FY) Fiskální rok (FY) je období 12 měsíců nebo 52 týdnů, které vlády a podniky používají pro účetní účely k sestavování ročních finančních zpráv. Fiskální rok (FY) nemusí nutně následovat po kalendářním roce. Může to být období jako 1. října 2009 - 30. září 2010., ale bude uznáno až v pozdějším účetním období. Náklady příštích období se zpočátku zaznamenávají jako aktiva Druhy aktiv Běžné typy aktiv zahrnují běžná, dlouhodobá, fyzická, nehmotná, provozní a neprovozní. Správná identifikace a protože mají budoucí ekonomické výhody a jsou účtovány do nákladů v době, kdy jsou tyto výhody realizovány (princip párování Princip párování Princip párování je účetní koncept, který určuje, že společnosti vykazují výdaje současně s výnosy související s. Výnosy a náklady se ve výkazu zisku a ztráty spárují za určité časové období (např. rok, čtvrtletí nebo měsíc). Příklad zásady párování).

Běžné důvody předplacených výdajů

Dva nejběžnější způsoby použití předplacených výdajů jsou nájem a pojištění.

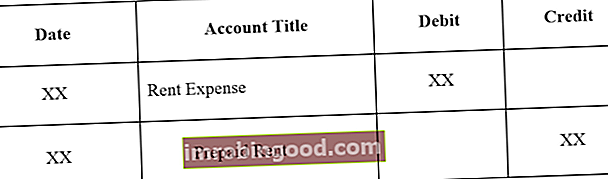

1. Předplacený nájem je nájemné zaplaceno před dobou pronájmu. Položky deníku pro předplacené nájemné jsou následující:

Počáteční zápis do deníku pro předplacené nájemné:

Úprava zápisu do deníku po vypršení předplaceného nájemného:

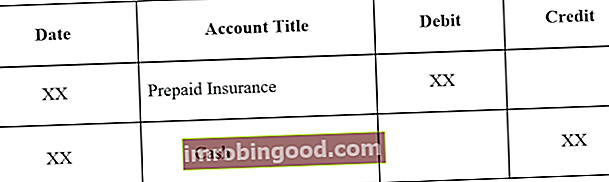

2. Předplacené pojištění je pojištění placené předem a které k datu účetní závěrky ještě nevypršelo. Rozvaha Rozvaha je jednou ze tří základních finančních výkazů. Tato prohlášení jsou klíčová jak pro finanční modelování, tak pro účetnictví. Rozvaha zobrazuje celková aktiva společnosti a způsob, jakým jsou tato aktiva financována prostřednictvím dluhu nebo vlastního kapitálu. Aktiva = pasiva + vlastní kapitál.

Počáteční zápis do deníku pro předplacené pojištění:

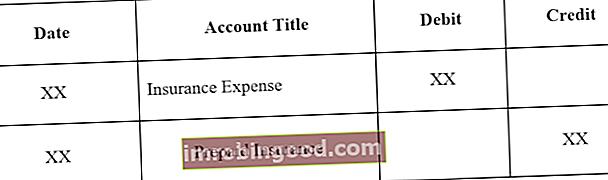

Úprava zápisu do deníku po vypršení platnosti předplaceného pojištění:

Příklad předplacených výdajů

Podíváme se na dva příklady předplacených výdajů:

Příklad č. 1

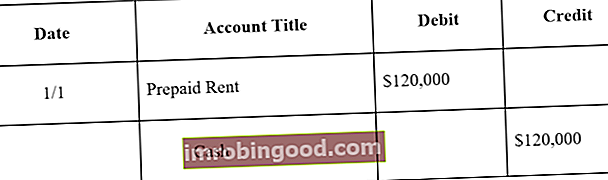

Společnost A podepisuje roční pronájem skladu za 10 000 $ měsíčně. Pronajímatel požaduje, aby společnost A zaplatila roční částku (120 000 $) předem na začátku roku.

Průvodce počáteční položkou deníku Položky deníku Položky deníku jsou stavebními kameny účetnictví, od hlášení až po auditování záznamů deníku (které se skládají z debetů a kreditů). Bez řádného zápisu do deníku by finanční výkazy společností byly nepřesné a úplný nepořádek. pro společnost A by byla následující:

Na konci jednoho měsíce by společnost A vyčerpala jeden měsíc své nájemní smlouvy. Proto musí být předplacené nájemné upraveno:

Poznámka: Jeden měsíc odpovídá nájemnému 10 000 $ (120 000 $ x 1/12).

Úprava deníku se provádí každý měsíc a na konci roku, kdy leasingová smlouva nebude mít žádné budoucí ekonomické výhody, bude zůstatek předplaceného nájemného 0.

Příklad č. 2

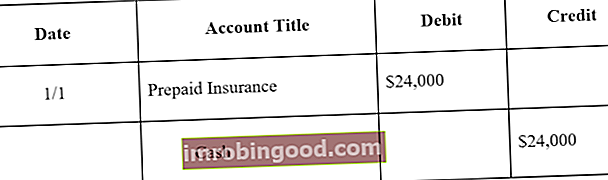

Po podpisu jednoroční nájemní smlouvy na sklad společnost zakoupila také pojištění skladu. Společnost zaplatí předem 24 000 USD v hotovosti za 12měsíční pojistku skladu.

Počáteční zápis do deníku pro společnost A by byl následující:

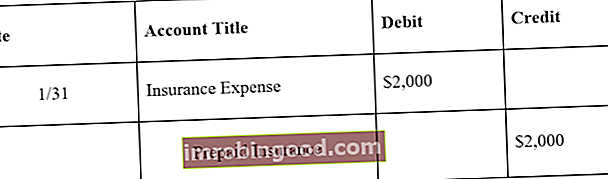

Na konci jednoho měsíce by společnost A vyčerpala jeden měsíc své pojistné smlouvy. Proto musí být předplacené pojištění upraveno:

Poznámka: Jeden měsíc odpovídá pojistné smlouvě 2 000 $ (24 000 $ x 1/12).

Úprava deníku se provádí každý měsíc a na konci roku, kdy pojistná smlouva nebude mít žádné budoucí ekonomické výhody, bude zůstatek předplaceného pojištění 0.

Dopad předplacených výdajů na účetní závěrku

Počáteční zápis do deníku u nákladů příštích období nemá vliv na účetní závěrku společnosti Tři finanční výkazy Tři finanční výkazy jsou výkaz zisku a ztráty, rozvaha a výkaz peněžních toků. Tyto tři základní výroky jsou složitě. Podívejte se například na první příklad předplaceného nájemného. Počáteční zápis do deníku pro předplacené nájemné je debet k předplacenému nájemnému a kredit v hotovosti. Jedná se o účty aktiv a nezvyšují ani nesnižují rozvahu společnosti. Připomeňme, že náklady příštích období jsou považovány za aktivum, protože společnosti přinášejí budoucí ekonomické výhody.

Úprava položky deníku pro předplacené výdaje však ovlivňuje jak výkaz zisku a ztráty společnosti, tak rozvahu. Viz první příklad předplaceného nájemného. Opravná položka k 31. lednu by vedla k výdajům ve výši 10 000 USD (náklady na nájemné) a ke snížení aktiv o 10 000 USD (předplacené nájemné). Výdaje by se objevily ve výkazu zisku a ztráty, zatímco snížení předplaceného nájemného o 10 000 $ by snížilo aktiva v rozvaze o 10 000 $.

Klíčové jídlo

Náklady příštích období jsou budoucí náklady, které jsou hrazeny předem, a proto jsou původně uznány jako aktivum. Vzhledem k tomu, že jsou uznány přínosy nákladů, je související účet aktiv snížen a zaúčtován do nákladů. Proto je rozvaha Rozvaha Rozvaha je jednou ze tří základních finančních výkazů. Tato prohlášení jsou klíčová jak pro finanční modelování, tak pro účetnictví. Rozvaha zobrazuje celková aktiva společnosti a způsob, jakým jsou tato aktiva financována prostřednictvím dluhu nebo vlastního kapitálu. Aktiva = Pasiva + Vlastní kapitál odráží neuhrazené náklady nákladů příštích období, zatímco výsledovka odráží náklady po skončení platnosti. Nejběžnějšími typy předplacených výdajů jsou předplacené nájemné a předplacené pojištění.

Další zdroje

Finance nabízí analytika pro finanční modelování a oceňování (FMVA) ™ Certifikace FMVA®. Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a certifikační program Ferrari pro ty, kteří chtějí posunout svou kariéru na další úroveň. Chcete-li se neustále učit a rozvíjet svou kariéru, budou užitečné následující finanční zdroje:

- Analýza chování nákladů Analýza nákladů chování Analýza nákladů chování se týká pokusu vedení porozumět tomu, jak se mění provozní náklady ve vztahu ke změně úrovně činnosti organizace. Tyto náklady mohou zahrnovat přímé materiály, přímé pracovní síly a režijní náklady, které vznikají při vývoji produktu.

- Struktura nákladů Struktura nákladů Struktura nákladů odkazuje na typy nákladů, které podniku vzniknou, a obvykle se skládá z fixních a variabilních nákladů. Fixní náklady zůstávají nezměněny

- Fixní a variabilní náklady Cena fixních a variabilních nákladů je něco, co lze klasifikovat několika způsoby v závislosti na jeho povaze. Jednou z nejpopulárnějších metod je klasifikace podle fixních nákladů a variabilních nákladů. Fixní náklady se nemění se zvyšováním / snižováním jednotek objemu výroby, zatímco variabilní náklady jsou pouze závislé

- Teorie finančního účetnictví Teorie finančního účetnictví Teorie finančního účetnictví vysvětluje „proč“ stojící za účetnictvím - důvody, proč jsou transakce vykazovány určitými způsoby. Tato příručka vám pomůže pochopit hlavní principy, které stojí za teorií finančního účetnictví