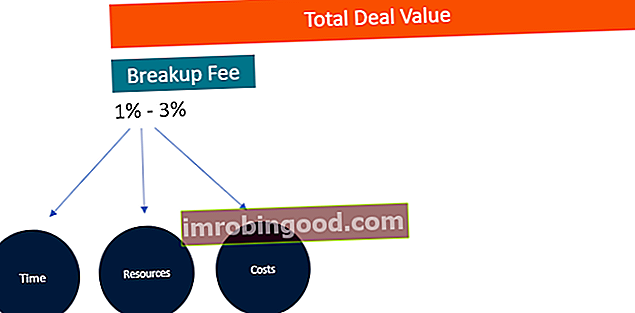

Poplatek za rozchod, označovaný také jako poplatek za ukončení, je pokuta, která se platí při fúzích a akvizicích. Proces fúzí a akvizic Proces fúzí a akvizic Tato příručka vás provede všemi kroky procesu fúzí a akvizic. Zjistěte, jak se dokončují fúze, akvizice a dohody. V této příručce načrtneme akviziční proces od začátku do konce, různé typy nabyvatelů (strategické vs. finanční nákupy), význam synergií a transakční transakční náklady, pokud prodejce vycouvá z obchodu. Poplatek slouží ke kompenzaci kupujícího za čas a prostředky vynaložené na vyjednání obchodu. Kupující požádají o poplatek za rozchod, pokud má prodejce možnost obdržet další nabídky od jiných potenciálních kupujících. Někteří kupující používají poplatek za rozdělení k omezení počtu konkurenčních nabídek, protože nové nabídky musí pokrýt náklady na rozpad v konečné transakci. Průměrný poplatek za rozchod se pohybuje od 1% do 3% z celkové hodnoty dohody.

Jak se používá ustanovení o poplatcích za rozchod

Poskytnutí poplatku za rozchod je zahrnuto v šabloně Letter of Intent Letter of Intent (LOI) Download Finance's Letter of Intent (LOI). LOI nastiňuje podmínky a dohody transakce před podepsáním konečných dokumentů. Mezi hlavní body, které jsou obvykle obsaženy v dopisu o záměru, patří: přehled a struktura transakce, časová osa, due diligence, důvěrnost, exkluzivita nebo předběžné dohody v dohodě o fúzích a akvizicích Proces akvizice fúzí a akvizic Tato příručka vás provede všemi kroky v procesu fúzí a akvizic . Zjistěte, jak se dokončují fúze, akvizice a dohody. V této příručce načrtneme proces akvizice od začátku do konce, různé typy nabyvatelů (strategické vs. finanční nákupy), význam synergií a transakční náklady. Jsou běžné při veřejných převzetích, zvláště když akcionáři společnosti získají konečné slovo o tom, zda transakce přejde do konečné fáze nebo ne. Vzhledem k tomu, že představenstvo společnosti vděčí za povinnost péče akcionářům, jejich cílem je dosáhnout nejlepší možné dohody, i kdyby to znamenalo podporu vyšší nabídky než té, kterou již obdrželi. Poplatek za rozchod se proto snaží chránit kupující za čas, zdroje a výdaje, které jim vznikly při provádění transakce. Poplatky za rozchod však nejsou běžné u transakcí na středním trhu u soukromě vlastněných společností Soukromě vlastněná společnost Soukromě vlastněná společnost je společnost, jejíž akcie vlastní jednotlivci nebo korporace a která nenabízí kapitálové podíly investorům ve formě akcií akcie obchodované na veřejné burze cenných papírů. protože ustanovení o rozpadu by odradilo potenciální kupce od dražení v kontrolované aukci.

Kvůli rostoucí konkurenci ve veřejných transakcích fúzí a akvizic, kde jsou transakce zveřejňovány, vyžaduje více kupujících poplatek za rozpad, aby se ochránili. Poskytnutí poplatku za rozchod je přidáno k dopisu o záměru v raných fázích nabídkového řízení. Poplatek pomáhá kupujícím uhradit veškeré výdaje vzniklé během plánování, vyjednávání a vyšetřování dohody. Obě strany dohody o fúzích a akvizicích se musí dohodnout na událostech, které mohou vyvolat poplatek za rozchod.

Události, které spouští poplatek za rozchod

Mezi události, které mohou vyvolat poskytnutí poplatku za rozchod, patří:

- Představenstvo společnosti změní názor.

- Akcionáři dohodu neschválili.

- Prodávající si vybere konkurenčního uchazeče.

- Prodejce se rozhodne dohodu otevřít pro veřejnost, nikoli pouze s vyjednáváním s kupujícím uvedeným v předběžné dohodě.

- V cílové společnosti byla objevena dříve nezveřejněná vada.

Ukázkové doložky o poplatcích za rozchod

Doložka o rozpadu obsažená v prohlášení o záměru nebo předběžné dohodě může mít následující podoby:

Klauzule o zákazu nákupu

Doložka o zákazu nákupu chrání kupujícího poté, co kupující a prodávající podepsali smlouvu o koupi podniku. Brání prodejci v tom, aby požadoval další nabídky od třetích stran při vyjednávání obchodu s původním uchazečem. Klauzule o zákazu nákupu s veřejnou společností však čelí riziku, že ji akcionáři převezmou, protože si akcionáři vyhrazují právo hlasovat o konečném rozhodnutí. Pokud také existují nevyžádané nabídky, které jsou vyšší než aktuální nabídka, může se prodejce rozhodnout zvolit vyšší nabídku.

Fiduciární doložka

Fiduciární doložka je vložena prodejcem do prohlášení o záměru a chrání prodejce před zaplacením poplatku za rozchod, pokud udělá něco, co bylo uvedeno ve smlouvě. Kupující by měli zkontrolovat přítomnost takové doložky ve smlouvě, protože by to omezovalo jejich jednání s prodejcem.

Reverzní poplatek za rozchod

Zatímco kupující se chrání před fúzí a akvizicemi poplatkem za rozchod, prodejci se chrání poplatkem za opačné ukončení. Poplatek za zpětné ukončení se vztahuje na platbu provedenou kupujícím prodejci, pokud transakce není dokončena z důvodu jednání kupujícího. Prodejci používají tento poplatek k zajištění toho, aby obchodovali s kupujícími, kteří se zavázali k jednání. Poplatek za opačný rozpad může být spuštěn následujícím způsobem:

- Neschopnost kupujícího zajistit financování transakce.

- Nepodařilo se získat souhlas akcionáře kupujícího.

- Nedokončení transakce do určitého data.

- Odpor regulačních orgánů.

Pozoruhodné příklady poplatků za rozchod

V nedávné minulosti existovalo několik případů, kdy fúze nebo akvizice selhaly a cílové společnosti byly povinny zaplatit poplatek za rozchod nebo zpětné ukončení. Mezi příklady neúspěšných obchodů patří:

Nákup společnosti T-Mobile USA společností AT&T selhal

V roce 2011 se proti plánované fúzi mezi AT&T a T-Mobile USA postavilo americké ministerstvo spravedlnosti a americký telekomunikační regulátor. Vzhledem k tomu, že obě strany původně souhlasily s poskytnutím poplatku za rozchod, společnost Deutsche Telkom obdržela od společnosti AT&T poplatek za rozchod. Poplatek zahrnoval 3 miliardy dolarů v hotovostních platbách, 1 miliarda až 3 miliardy dolarů v bezdrátovém spektru a dlouhodobá dohoda o povolení UMTS roamingu v USA pro T-Mobile USA.

Akvizice společnosti Microsoft společností LinkedIn

Během jednání o akvizici společnosti LinkedIn společností Microsoft v roce 2016 se obě strany dohodly na ustanovení o zákazu nákupu s poplatkem za rozchod ve výši 725 milionů USD, pokud si LinkedIn během jednání vyžádá kupujícího od třetí strany. LinkedIn obdržel nevyžádanou nabídku od společnosti Salesforce, největšího konkurenta společnosti Microsoft. Microsoft byl nucen zvýšit svou nabídku, protože LinkedIn nevyžadoval nabídky, ale dostal otevřenou nabídku od třetí strany. Pokud by si LinkedIn vyžádal a přijal nabídku od Salesforce, zaplatil by společnosti Microsoft 725 milionů USD jako poplatek za ukončení.

Selhání sloučení sponek a Office Depot

Začátkem roku 2015 oznámili maloobchodníci se kancelářskými potřebami Staples a Office Depot dohodu o fúzi ve výši 6,3 miliardy USD. Proti fúzi se však postavila Federální obchodní komise (FTC). Opozici podpořil americký okresní soud pro rozhodnutí District of Columbia, který vyhověl předběžnému opatření FTC, které fúzi zablokovalo. Výsledkem bylo, že společnost Staples byla povinna zaplatit Office Depot poplatek za rozchod 250 milionů dolarů.

Související čtení

Finance je globálním poskytovatelem certifikace Financial Modeling & Valuation Analyst (FMVA) ™. Certifikace FMVA® Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a program Ferrari pro finanční profesionály. Naším posláním je pomoci vám rozvíjet svou kariéru as ohledem na tento cíl budou užitečné následující finanční zdroje:

- Prodejní a kupní smlouva Prodejní a kupní smlouva Prodejní a kupní smlouva (SPA) představuje výsledek klíčových obchodních a cenových jednání. V podstatě stanoví dohodnuté prvky dohody, zahrnuje řadu důležitých ochranných opatření pro všechny zúčastněné strany a poskytuje právní rámec pro dokončení prodeje nemovitosti.

- Poplatek za úspěch Poplatek za úspěch Ve financích je poplatek za úspěch provizí vyplacenou poradci (obvykle investiční bance) za úspěšné dokončení transakce. Poplatek závisí na úspěšné pomoci klientovi dosáhnout jeho cíle, a tím sladí zájmy klienta a poradce. Typicky procento hodnoty dohody

- Úvahy a důsledky pro fúze a akvizice Úvahy a důsledky pro fúze a akvizice Při provádění fúzí a akvizic musí společnost uznat a přezkoumat všechny faktory a složitosti, které jdou do fúzí a akvizic. Tato příručka popisuje důležité

- Glosář M&A Glosář M&A Slovníček pojmů a definic financí pro fúze a akvizice. Podmínky pocházejí z kurzu finančního pokročilého finančního modelování, M&A modeling