Korporátní záruka je oficiální dopis, kde ručitel Ručitel Ručitel je třetí strana, která platí za dluh, pokud dlužníkovi chybí platby. Obvykle jsou formou pojištění pro věřitele. přebírá odpovědnost za vypořádání splátek dluhu nebo přebírá celkovou odpovědnost za splácení dluhu v případě, že dlužník nesplácí úvěr.

souhrn

- Podniková záruka je právní dohoda mezi dlužníkem, věřitelem a ručitelem, přičemž společnost (např. Pojišťovna) přebírá odpovědnost za splácení dluhu dlužníka, pokud čelí bankrotu.

- Osobní záruka je podobný dokument jako firemní záruka. Hlavní rozdíl spočívá v tom, že ručitelem je fyzická osoba, která přebírá odpovědnost za vypořádání splácení úvěru v případě, že jeho podnik zkrachuje.

- Firemní záruka může být omezená nebo neomezená.

Porozumění podnikovým zárukám

Do podnikové záruky jsou zapojeny následující strany:

- Věřitel Věřitel Věřitel je definován jako obchodní nebo finanční instituce, která poskytuje úvěry společnostem a jednotlivcům, s očekáváním, že celá částka: Subjekt půjčující peníze

- Dlužník: Subjekt vypůjčující si finanční prostředky

- Ručitel: Fyzická osoba, která souhlasí s odpovědností za splácení úvěru, pokud dlužník nesplácí úvěr

V podnikové záruce by měly být jasně uvedeny následující údaje:

- Jméno dlužníka

- Údaje o ručiteli (např. Jméno, kontaktní údaje, adresa atd.)

- Údaje o věřiteli (např. Jméno, adresa)

- Prohlášení o jakýchkoli omezeních záruky (např. Maximální částka splácení zárukou)

- Podpis svědka (někdo, kdo není přímo zapojen do záruky)

Je důležité v dokumentu vždy zkontrolovat zákonná jména ručitele, věřitele a dlužníka.

Druhy podnikových záruk

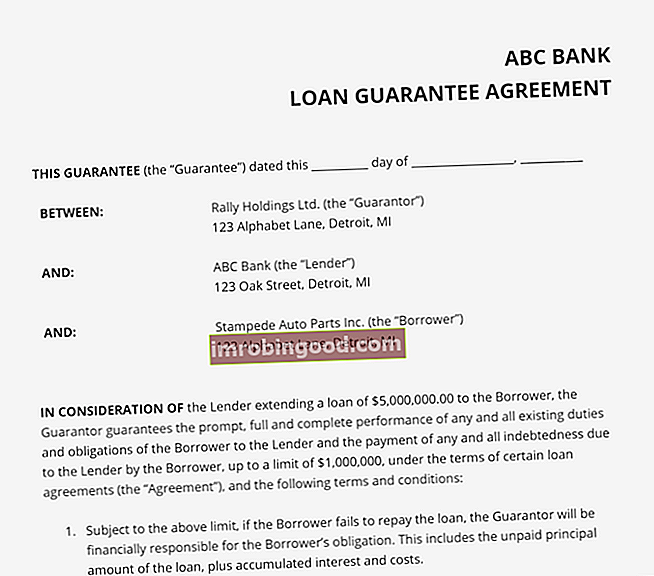

Firemní záruky mohou být omezené a neomezené. A omezená záruka znamená, že ručitel bude odpovědný za dluh dlužníka pouze do určité míry. Například na obrázku výše vidíme, že existuje limit ve výši 1 000 000 $, který má ručitel zaplatit věřiteli, pokud dojde k bankrotu dlužníka. nebo vládní agentura), která není schopna splatit své nesplacené dluhy věřitelům. navzdory tomu bylo zapůjčeno 5 000 000 $.

Pro neomezená zárukaručitel není omezen konkrétní částkou, která má být splacena, a musí tedy splatit celý zůstatek. V případě neomezené podnikové záruky bude tedy společnost Rally Holdings muset pokrýt celý dluh ve výši 5 000 000 $, který převzal dlužník v prodlení.

Firemní záruka vs. osobní záruka

Osobní záruka je právní příslib fyzické osoby splatit dluh vydaný společnosti. Jednotlivec je obvykle jednatel nebo partner.

Podstata osobních záruk spočívá v tom, že osoba, která podepsala dohodu o osobní záruce, nese odpovědnost za jakýkoli nesplacený dluh, pokud dojde k bankrotu společnosti. Záruka poskytuje další úroveň ochrany emitentovi dluhu, který chce mít jistotu, že půjčka bude splacena.

Kromě toho mohou manažeři zastavit svá vlastní aktiva jako kolaterál kolaterál kolaterál je aktivum nebo majetek, který jednotlivec nebo entita nabízí věřiteli jako záruku za půjčku. Používá se jako způsob získání půjčky, který slouží jako ochrana před možnou ztrátou pro věřitele, pokud by dlužník neplnil své platby. a souhlasí se splácením dluhu ze svých osobních prostředků v případě neplnění. Věřitel tedy bude moci převzít zastavené aktivum, pokud dlužník při splacení dluhu selže.

Hlavní rozdíl mezi firemní zárukou a osobní zárukou tedy spočívá v rozsahu. Pokud jde o podnikovou záruku, role ručitele přebírá společnost a objem vypůjčených prostředků je ve srovnání s osobní zárukou výrazně vyšší.

Dodatečné zdroje

Finance je oficiálním poskytovatelem globálního Certified Banking & Credit Analyst (CBCA) ™ Certifikace CBCA ™ Certifikace Certified Banking & Credit Analyst (CBCA) ™ je celosvětovým standardem pro úvěrové analytiky, který zahrnuje finance, účetnictví, kreditní analýzu, analýzu peněžních toků , modelování smluv, splácení půjček atd. certifikační program, jehož cílem je pomoci komukoli stát se finančním analytikem světové úrovně. K dalšímu rozvoji vaší kariéry budou užitečné následující zdroje:

- Dluhové smlouvy Dluhové smlouvy Dluhové smlouvy jsou omezení, která věřitelé (věřitelé, držitelé dluhů, investoři) uzavírají smlouvy o půjčkách s cílem omezit jednání dlužníka (dlužníka).

- Dohoda mezi věřiteli Dohoda mezi věřiteli Dohoda mezi věřiteli, běžně označovaná jako listina mezi věřiteli, je dokument podepsaný mezi jedním nebo více věřiteli, který předem stanoví, jak jsou řešeny jejich konkurenční zájmy a jak společně pracovat ve vztahu k jejich vzájemnému dlužníkovi.

- Dopis o závazku Dopis o závazku Dopis o závazku je formální závazná dohoda mezi věřitelem a dlužníkem. Nastiňuje podmínky půjčky a povahu budoucí půjčky. Slouží jako dohoda, která zahajuje oficiální proces zapůjčení půjčky.

- Poplatek za pohotovostní režim Poplatek za pohotovostní režim Poplatek za pohotovostní režim je termín používaný v bankovním sektoru k označení částky, kterou dlužník zaplatí věřiteli za účelem kompenzace závazku věřitele půjčit finanční prostředky. Dlužník kompenzuje věřiteli záruku za půjčku ke konkrétnímu datu v budoucnosti.