Obchodní násobky jsou typem finančních metrik používaných při oceňování společnosti. Při oceňování společnosti se každý spoléhá na nejoblíbenější metodu ocenění, tj. Diskontovaný peněžní tok (DCF) Diskontovaný peněžní tok DCF Vzorec Diskontovaný peněžní tok DCF vzorec je součet peněžních toků v každém období dělený jednou plus diskontní sazba povýšen na sílu období #. Tento článek rozděluje vzorec DCF na jednoduché termíny s příklady a videem výpočtu. Vzorec se používá k určení hodnoty podniku, ale pro kupující a bankéře je nezbytné podívat se, jak trh vnímá konkrétní akcie ve stejném odvětví s podobným typem aktiv a trhů. Z tohoto důvodu se berou v úvahu „Obchodní násobky“ a vypočítá se relativní ocenění.

Násobky obchodování se používají k pochopení toho, jak podobné společnosti oceňuje akciový trh Akciový kapitálový trh (ECM) Akciový kapitálový trh je podmnožinou kapitálového trhu, kde finanční instituce a společnosti interagují a obchodují s finančními nástroji jako násobek výnosů, EBITDA Zisk na akcii, EBIT atd. Základním předpokladem pro srovnání je, že předpokládají, že akciové trhy jsou efektivní.

Obchodní násobky se také nazývají „Peer Group Analysis“, „Public Market Multiples“ a „Comparable Company Analysis Porovnatelná analýza společnosti Jak provádět srovnatelnou analýzu společnosti. Tato příručka vám krok za krokem ukáže, jak vytvořit srovnatelnou analýzu společnosti („Comps“), obsahuje bezplatnou šablonu a mnoho příkladů. Comps je relativní metodika oceňování, která zkoumá poměry podobných veřejných společností a používá je k odvození hodnoty jiného podniku “.

Srovnatelná firemní analýza Jak provést srovnatelnou firemní analýzu. Tato příručka vám krok za krokem ukáže, jak vytvořit srovnatelnou analýzu společnosti („Comps“), obsahuje bezplatnou šablonu a mnoho příkladů. Comps je relativní metodika oceňování, která zkoumá poměry podobných veřejných společností a používá je k odvození hodnoty jiného podniku

Srovnatelná firemní analýza Jak provést srovnatelnou firemní analýzu. Tato příručka vám krok za krokem ukáže, jak vytvořit srovnatelnou analýzu společnosti („Comps“), obsahuje bezplatnou šablonu a mnoho příkladů. Comps je relativní metodika oceňování, která zkoumá poměry podobných veřejných společností a používá je k odvození hodnoty jiného podniku

Příklad:

Chcete-li najít „Ocenění telekomunikační společnosti v Evropě“, je třeba vidět obchodní násobky společností British Telecom, Vodafone, France Telecom, Telefonica a podobných společností, protože představují podobný obchodní mix a obchodní model Obchodní násobky Obchodní násobky jsou typem finančních metrik použitých při oceňování společnosti. Při oceňování společnosti se každý spoléhá na nejoblíbenější metodu.

Jak identifikovat srovnatelné společnosti?

Chcete-li zjistit srovnatelné a podobné společnosti jako společnost, která se oceňuje, je třeba získat níže uvedené parametry. Jedním z nejrychlejších způsobů, jak zvážit několik společností, je podívat se na konkurenty cíle.

- Obchodní mix

- Nabízené produkty a služby

- Typ zákazníků

- Geografická poloha

- Velikost

- Příjmy

- Aktiva

- Marže EBITDA

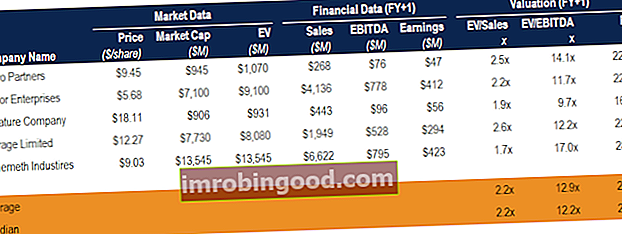

Příklad:

V případě, že si někdo přeje ocenit velkou technologickou společnost se sídlem mimo USA, pravděpodobné obchodní násobky, které se zobrazí, jsou uvedeny níže: (Data jsou k září 2017)

| Společnost | Tržní kapitalizace (miliony) | EV / výnosy (FY1) | EV / EBITDA (FY1) |

|---|---|---|---|

| Alphabet Inc. | $654,520 | 5,2x | 13,0x |

| Amazonka | $469,931 | 2,6x | 24,6x |

| $499,580 | 11,8x | 19,3x | |

| Jablko | $847,356 | 3,9x | 12,4x |

Analýza různých násobků:

- EV / výnosy Násobek hodnoty podniku (EV) k výnosu Násobek hodnoty podniku (EV) k výnosu je metrika ocenění používaná k oceňování podniku vydělením jeho hodnoty podniku (kapitál plus dluh minus hotovost) jeho ročním výnosem. Běžně se používá násobek EV k výnosům - Jedná se o jeden z nejpopulárnějších násobků používaných v různých průmyslových odvětvích, protože je obtížné manipulovat s údaji o příjmech. Tento násobek se stává relevantním, zejména když má společnost záporný EBITDA, protože vícenásobný EV / EBITDA nebude relevantní. Začínající společnosti v odvětví internetu a elektronického obchodování budou mít ve svých počátečních letech obecně negativní EBITDA. EV / Revenue je však špatná míra, protože dvě společnosti se stejnými příjmy mohou mít velký rozdíl ve svých operacích, což se odráží v jejich EBITDA. EV / výnosy se pohybují v rozmezí 1,0x až 3,0x.

- EV / EBITDA EV / EBITDA EV / EBITDA se používá při oceňování k porovnání hodnoty podobných podniků hodnocením jejich hodnoty Enterprise Value (EV) na násobek EBITDA ve srovnání s průměrem. V této příručce rozdělíme násobek EV / EBTIDA na různé součásti a provedeme vás postupem jeho výpočtu krok za krokem - Toto je jeden z nejčastěji používaných násobků a funguje jako zástupce volných peněžních toků. EV / EBITDA se často pohybuje v rozmezí 6,0x až 15,0x.

- EV / EBIT Poměr EV / EBIT Poměr hodnoty podniku k zisku před úroky a zdaněním (EV / EBIT) je metrika používaná k určení, zda je cena akcií příliš vysoká nebo příliš nízká - EBIT je odvozen po úpravě odpisů a amortizace, protože odráží skutečné náklady a zohledňuje opotřebení majetku firmy. V případě kapitálově náročných společností, jako jsou poradenské nebo technologické společnosti, jsou si EBITDA a EBIT poněkud blízké, a proto jsou násobky jako EV / EBITDA a EV / EBIT podobné. Vzhledem k tomu, že EBIT je nižší než EBITDA, je násobek vyšší a pohybuje se v rozmezí 10,0x až 20,0x.

- EV / Zaměstnaný kapitál - Toto není jeden z populárních způsobů výpočtu násobků, ale stále ho používají kapitálově náročné společnosti. Investovaný kapitál určuje potenciální výdělky, ale nezohledňuje rozdíly v ziskovosti.

- Poměr ceny a zisku P / E Poměr ceny a zisku (P / E Ratio) je vztah mezi cenou akcií společnosti a ziskem na akcii. Poskytuje investorům lepší představu o hodnotě společnosti. P / E ukazuje očekávání trhu a je cenou, kterou musíte zaplatit za jednotku současných (nebo budoucích) výnosů - Tato metrika ocenění bere v úvahu cenu v čitateli a zisk na akcii ve jmenovateli. Násobek P / E je podobný hodnotě vlastního kapitálu a čistému příjmu, přičemž je rozdělen plně zředěnými akciemi. Tento násobek se pohybuje od 12,0x do 30,0x.

- Poměr PEG Poměr PEG Poměr PEG je poměr P / E společnosti vydělený předpokládaným růstem výnosů (odtud „PEG“). Je to užitečné pro přizpůsobení společností s vysokým růstem. Poměr upravuje tradiční poměr P / E s přihlédnutím k tempu růstu zisku na akcii, které se očekává v budoucnu. Příklady a průvodce PEG - je to prostě poměr P / E dělený rychlostí růstu EPS a často se pohybuje v rozmezí 0,5x až 3,5x. Nejlepší částí této metody je, že zohledňuje růstové vyhlídky společnosti a zároveň zachycuje její růstovou rychlost. Společnost ve fázi růstu bude mít větší hodnotu než společnost, která dosáhla fáze zralosti.

Další informace v našem průvodci provedením srovnatelné analýzy společnosti Porovnatelné analýzy společnosti Jak provést srovnatelnou analýzu společnosti. Tato příručka vám krok za krokem ukáže, jak vytvořit srovnatelnou analýzu společnosti („Comps“), obsahuje bezplatnou šablonu a mnoho příkladů. Comps je relativní metodika oceňování, která zkoumá poměry podobných veřejných společností a používá je k odvození hodnoty jiného podniku nebo našeho průvodce M&A Precedent Transactions Precedent Transaction Analysis Precedent Transaction Analysis je metoda oceňování společností, kde jsou minulé transakce M&A zvyklé dnes má hodnotu srovnatelného podniku. Tato metoda oceňování, která se běžně označuje jako „precedenty“, se používá k ocenění celého podniku v rámci fúze / akvizice, kterou analytici obvykle připravují.

Další zdroje

- Metody oceňování Metody oceňování Při oceňování společnosti jako podniku se používají tři hlavní metody oceňování: DCF analýza, srovnatelné společnosti a precedenční transakce. Tyto metody oceňování se používají v investičním bankovnictví, kapitálovém výzkumu, soukromém kapitálu, rozvoji společností, fúzích a akvizicích, pákových odkupech a financích

- Analýza násobků Analýza násobků Analýza násobků zahrnuje oceňování společnosti s využitím násobku. Porovnává násobek společnosti s obdobnou společností.

- Tržní riziková prémie Tržní riziková prémie Tržní riziková prémie je další výnos, který investor očekává od držení rizikového tržního portfolia namísto bezrizikových aktiv.

- Celková hodnota podniku Hodnota podniku Hodnota podniku nebo celková hodnota firmy je celková hodnota firmy rovná její hodnotě vlastního kapitálu plus čistý dluh plus jakýkoli menšinový podíl použitý při ocenění. Zaměřuje se spíše na celkovou tržní hodnotu než na hodnotu vlastního kapitálu, takže jsou zahrnuty všechny majetkové podíly a pohledávky z dluhu i vlastního kapitálu.