Přenos rizik se týká řízení rizik Řízení rizik Řízení rizik zahrnuje identifikaci, analýzu a reakci na rizikové faktory, které tvoří součást života podniku. Obvykle se to děje technikou, při které se riziko přenáší na třetí stranu. Jinými slovy, převod rizika zahrnuje převzetí závazků druhé strany jednou stranou. Nákup pojištění je běžným příkladem převodu rizika z jednotlivce nebo subjektu na pojišťovnu.

Jak to funguje

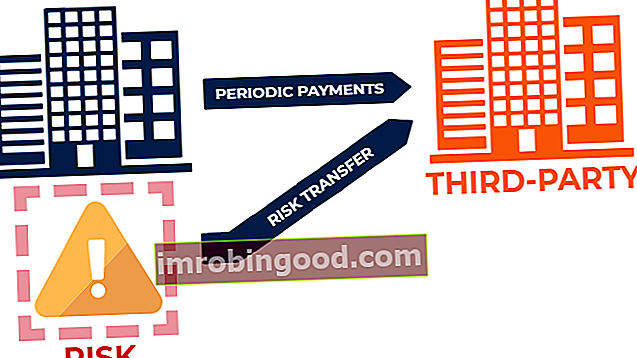

Přenos rizik je běžná technika řízení rizik, kdy se potenciální ztráta z nepříznivého výsledku, kterému čelí jednotlivec nebo subjekt, přesouvá na třetí stranu. Za účelem kompenzace třetí strany za nesení rizika bude fyzická nebo právnická osoba obecně poskytovat třetí straně pravidelné platby.

Nejběžnějším příkladem přenosu rizika je pojištění. Když jednotlivec nebo subjekt kupuje pojištění, pojistí se proti finančním rizikům. Například jednotlivec, který si koupí pojištění automobilu, získává finanční ochranu před fyzickým poškozením nebo ublížením na zdraví, které může vyplynout z dopravních nehod.

Jako takový jednotlivec přesouvá riziko, že bude muset utrpět značné finanční ztráty z dopravního incidentu na pojišťovací společnost Pojistitelé majetku a odpovědnosti Pojistitelé majetku a odpovědnosti (P&C) jsou společnosti poskytující krytí aktiv (např. Dům, auto atd.) .) a také pojištění odpovědnosti za úrazy, zranění a škody na jiných osobách nebo jejich věcech. . Výměnou za to, že nese tato rizika, bude pojišťovna obvykle vyžadovat pravidelné platby od jednotlivce.

Metody přenosu rizik

Existují dvě běžné metody přenosu rizika:

1. Pojistná smlouva

Jak je uvedeno výše, nákup pojištění je běžnou metodou přenosu rizika. Když jednotlivec nebo subjekt kupuje pojištění, přesouvá finanční rizika na pojišťovnu. Pojišťovací společnosti obvykle účtují poplatek - pojistné výdaje Pojistné výdaje Pojistné náklady jsou částky, které společnost platí za získání pojistné smlouvy a případných dalších plateb pojistného. Platba provedená společností je uvedena jako výdaj za účetní období. Pokud je pojištění používáno k pokrytí výroby a provozu - pro přijetí těchto rizik.

2. Ustanovení o odškodnění ve smlouvách

Smlouvy mohou být také použity na pomoc jednotlivci nebo subjektu při přenosu rizika. Smlouvy mohou zahrnovat odškodnění Odškodnění Odškodnění je právní dohoda jedné strany, která stanoví, že jiná strana je bez viny - není odpovědná - za potenciální ztráty nebo škody. klauzule - klauzule, která zajišťuje, že potenciální ztráty budou kompenzovány protistranou. Zjednodušeně řečeno, doložka o odškodnění je doložka, ve které se strany zúčastněné ve smlouvě zavazují navzájem si kompenzovat jakoukoli újmu, odpovědnost nebo ztrátu vyplývající ze smlouvy.

Zvažte například klienta, který podepíše smlouvu s doložkou o odškodnění. Klauzule o odškodnění stanoví, že autor smlouvy odškodní klienta za stížnosti na porušení autorských práv. Pokud by tedy klient obdržel stížnost na autorská práva, autor smlouvy by (1) byl povinen uhradit náklady spojené s obranou proti stížnosti na autorská práva a (2) odpovídat za škody způsobené stížností na autorská práva, pokud je klient shledán odpovědným za autorská práva porušení.

Přenos rizik pojišťovacími společnostmi

Ačkoli se riziko běžně přenáší z jednotlivců a subjektů na pojišťovací společnosti, jsou pojišťovny také schopni přenášet riziko. To se děje prostřednictvím pojistné smlouvy se zajišťovnami. Zajišťovací společnosti Zajišťovací společnosti Zajišťovací společnosti, také známé jako zajistitelé, jsou společnosti, které poskytují pojištění pojišťovacím společnostem. Jinými slovy, zajišťovací společnosti jsou společnosti, které dostávají závazky z pojištění od pojišťoven. jsou společnosti, které poskytují pojištění pojišťovacím společnostem. Podobně jako jednotlivci nebo subjekty kupují pojištění od pojišťoven, mohou pojišťovny přesouvat riziko nákupem pojištění od zajišťoven. Výměnou za převzetí tohoto rizika účtují zajišťovací společnosti pojišťovnám pojistné.

Přenos rizika vs. posun rizika

Přenos rizika je obvykle zaměňován s přesunem rizika. Znovu opakujeme, že přenosem rizika se přenáší („převádí“) riziko na třetí stranu. Na druhé straně, přesun rizik zahrnuje změnu („posunutí“) distribuce rizikových výsledků, spíše než přenesení rizika na třetí stranu.

Například pojistná smlouva je metoda přenosu rizika. Nákup derivátových kontraktů je metoda přesunu rizika.

Dodatečné zdroje

Finance je oficiálním poskytovatelem globálního certifikátu Financial Modeling & Valuation Analyst (FMVA) ™ Certifikace FMVA® Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, JP Morgan a Ferrari certifikační program, jehož cílem je pomoci komukoli stát se finančním analytikem světové úrovně . Chcete-li se dále vzdělávat a rozvíjet svou kariéru, budou užitečné další finanční zdroje uvedené níže:

- Pojistný matematik Pojistný matematik Pojistný matematik v podstatě funguje jako páteř finančního zabezpečení pro pojišťovací a zajišťovací společnosti, nadnárodní korporace a finanční plánovače. Primárním úkolem pojistného matematika je analyzovat riziko a náklady spojené s riziky a nejistotou.

- Komerční pojišťovací makléř Komerční pojišťovací makléř Komerční pojišťovací makléř je jednotlivec, jehož úkolem je působit jako prostředník mezi poskytovateli pojištění a zákazníky. Existence komerčních pojišťovacích makléřů vede dlouhou cestou k tomu, aby se zákazníci neztratili v moři důvěryhodných a bezohledných poskytovatelů pojištění.

- Safe Harbor Safe Harbor Safe Harbor je ustanovení v zákoně nebo nařízení, které poskytuje ochranu před odpovědností nebo pokutou nebo snižuje odpovědnost, pokud jsou splněny určité podmínky.

- Subrogace Subrogace Subrogace označuje praxi nahrazování jedné strany druhou stranou v legálním prostředí. Subrogace v zásadě poskytuje právní nárok třetině