Delta je měřítko citlivosti na riziko používané při hodnocení derivátů Deriváty Deriváty jsou finanční smlouvy, jejichž hodnota souvisí s hodnotou podkladového aktiva. Jedná se o komplexní finanční nástroje, které se používají pro různé účely, včetně zajištění a získání přístupu k dalším aktivům nebo trhům. . Jedná se o jedno z mnoha opatření, která označuje řecká opce Řekové Možnost Řekové jsou finanční měřítka citlivosti ceny opce na její základní určující parametry, jako je volatilita nebo cena podkladového aktiva. Řekové jsou využíváni při analýze portfolia opcí a při analýze citlivosti opčního dopisu. Série rizikových opatření, která používají taková písmena, se vhodně označují jako Řekové. Často se jim také říká riziková opatření. Zajištění Zajištění Zajištění je finanční strategie, kterou by investoři měli chápat a používat kvůli výhodám, které nabízí. Jako investice chrání finance jednotlivce před vystavením rizikové situaci, která může vést ke ztrátě hodnoty. parametry nebo citlivost na riziko.

Z Řeků je delta jednou z nejdůležitějších metrik. Porovnává změnu ceny derivátu se změnami ceny podkladového aktiva. Například dlouhá dlouhá a krátká pozice V investování představují dlouhé a krátké pozice směrové sázky investorů, že cenný papír buď stoupne (pokud je dlouhý), nebo dolů (pokud je krátký). Při obchodování s aktivy může investor zaujmout dva typy pozic: dlouhou a krátkou. Investor může buď koupit aktivum (v dlouhodobém horizontu), nebo jej prodat (v krátkodobém horizontu). call opce Call opce Kupní opce, běžně označovaná jako „call“, je forma smlouvy o derivátech, která dává kupujícímu opci call právo, ale nikoli povinnost, koupit akcie nebo jiné finanční nástroje za konkrétní cenu - realizační cena opce - ve stanoveném časovém rámci. s deltou 0,30 by vzrostl o 0,30 $, pokud by podkladové aktivum vzrostlo v ceně o 1 $. Obchodníci často odkazují na míru citlivosti v bazických bodech. Deltu 0,30 lze označit jako „delta 30“.

Rychlé shrnutí bodů

- Delta je měřítko citlivosti na riziko používané při hodnocení derivátů.

- Míra citlivosti se rovná změně hodnoty derivátu jako poměru změny ceny podkladového aktiva.

- Delta lze použít k mnoha účelům, včetně měření rizika, expozice a zajištění.

Jak interpretovat Delta?

Deltu lze považovat za poměr, který porovnává změny ceny derivátů a ceny podkladových aktiv. Poměr může být kladný nebo záporný v závislosti na směru, kterým se derivát pohybuje ve vztahu ke změnám v podkladovém aktivu. Kupní opce Kupní opce Kupní opce, běžně označovaná jako „call“, je forma smlouvy o derivátech, která dává kupujícímu opce s kupní opcí právo, nikoli však povinnost, koupit akcie nebo jiný finanční nástroj u konkrétního cena - realizační cena opce - ve stanoveném časovém rámci. by se zvýšila hodnota, pokud by podkladové aktivum vzrostlo v ceně; proto má kladnou deltu. Prodejní opce Prodejní opce Prodejní opce je opční smlouva, která dává kupujícímu právo, nikoli však povinnost, prodat podkladový cenný papír za stanovenou cenu (známou také jako realizační cena) před nebo v předem stanovené datum vypršení platnosti. Je to jeden ze dvou hlavních typů možností, druhým typem je možnost volání. klesla by hodnota, pokud by podkladové aktivum vzrostlo v ceně; proto má zápornou deltu. U opce volání se hodnota bude pohybovat v rozmezí od 0 do 1 a u opce s putem bude hodnota v rozsahu od 0 do -1.

Podívejme se na příklad tohoto poměru. Řekněme, že opce na koupi má hodnotu 10 $ a podkladové aktivum má cenu 20 $. Cena podkladového aktiva se zvýší na 23 USD a hodnota opce odpovídá zvýšení na 11 USD. Delta se rovná: ($ 11 - $ 10) / ($ 23 - $ 20) = 0,33.

Nyní se podívejme na prodejní opci s hodnotou 10 $. Cena podkladového aktiva je 20 $ a klesá na 17 $. Odpovídající hodnota prodejní opce se zvyšuje na 11 $. Delta se zde rovná: ($ 11 - $ 10) / ($ 17 - $ 20) = -0,33.

Další způsob uvažování o metrice je, že může poskytnout představu o tom, zda je opce opce: hovory a výplaty opce opce je forma derivátové smlouvy, která dává držiteli právo, nikoli však povinnost, koupit nebo prodat aktivum určité datum (datum vypršení platnosti) za stanovenou cenu (realizační cena). Existují dva typy možností: hovory a volání. Americké opce, které lze uplatnit kdykoli, skončí v penězích ke dni vypršení platnosti. Jak se opce přesouvá dále do peněz, hodnota delta bude směřovat od 0. U opce na volání Volba na volání Volba na koupi, běžně označovaná jako „výzva“, je forma smlouvy o derivátech, která dává kupujícímu opci na koupi právo, ale nikoli povinnost, koupit akcie nebo jiné finanční nástroje za konkrétní cenu - realizační cenu opce - ve stanoveném časovém rámci. , bude směřovat k hodnotě 1, zatímco prodejní opce prodejní opce prodejní opce prodejní opce je opční smlouva, která dává kupujícímu právo, nikoli však povinnost, prodat podkladový cenný papír za stanovenou cenu (také známou jako realizační cena ) před nebo k předem určenému datu vypršení platnosti. Je to jeden ze dvou hlavních typů možností, druhým typem je možnost volání. směřuje k hodnotě -1. Jak se opce posune dále z peněz, hodnota delta bude směřovat k 0.

Delta je 0,50, pokud je kupní opce na peníze, a -0,5 na prodejní opci, pokud je na penězích, což znamená, že realizační cena se rovná ceně podkladového aktiva. V podstatě se říká, že existuje šance 50/50, že opce skončí penězi nebo z peněz.

Citlivost delta je také ovlivněna dobou do vypršení platnosti. Čím blíže je možnost vypršení platnosti, tím je pravděpodobnější, že opce skončí v současném stavu, ať už v, venku nebo v penězích. Pokud je opce na nákup v penězích, držení možnosti opce Případová studie opcí - Long Call Tato případová studie opcí demonstruje komplexní interakce opcí. Možnosti prodeje i volání mají různé výplaty. Abychom studovali složitou povahu a interakce mezi opcemi a podkladovým aktivem, představujeme případovou studii opcí. konstantní, jak se blíží vypršení platnosti, hodnota delta se posune blíže k jedné.

Na co se Delta používá?

Toto měření citlivosti je jedním z nejdůležitějších Řeků používaných při hodnocení derivátů. Jak již bylo zmíněno dříve, lze jej považovat za pravděpodobnost, že opce skončí penězi. Je velmi důležité vzít v úvahu při určování rizika, které je člověk ochoten podstoupit pro návratnost investice. Pozorování hodnoty tímto způsobem lze také použít při hodnocení portfolií. Pohled na delta agregátního portfolia může pomoci určit, jak by to dopadlo ve vztahu ke změnám na celkovém trhu.

Obchodníci mohou hodnotu citlivosti považovat za částku své expozice vůči akciím nebo podkladovému aktivu Třída aktiv Třída aktiv je skupina podobných investičních nástrojů. Různé třídy nebo typy investičních aktiv - například investice s pevným výnosem - jsou seskupeny na základě podobné finanční struktury. Obvykle se s nimi obchoduje na stejných finančních trzích a vztahují se na ně stejná pravidla a předpisy. . Čím blíže k hodnotě 1, tím více jsou vystaveni podkladovému aktivu.

Hodnota delta opce Opce: Hovory a výplaty Opce je forma derivátové smlouvy, která držiteli dává právo, nikoli však povinnost, koupit nebo prodat aktivum do určitého data (datum expirace) za stanovenou cenu ( realizační cena). Existují dva typy možností: hovory a volání. Americké opce lze uplatnit kdykoli, lze také použít jako způsob, jak určit, zda jsou opce kupovány nebo prodávány. Pokud se cena opce zvýší méně, než by znamenalo delta, mohlo by to znamenat, že obchodníci prodávají tuto opci poblíž nabídkové ceny Bid and Ask Termín bid and ask odkazuje na nejlepší potenciální cenu, kterou jsou kupující a prodejci na trhu ochotni obchodovat v. Jinými slovy, bid and ask odkazuje na nejlepší cenu, za kterou lze cenný papír v současné době prodat a / nebo koupit. . Pokud je cena vyšší, než by znamenalo delta, mohlo by to znamenat, že obchodníci kupovali opce v blízkosti ask Bid and Ask Termín bid and ask odkazuje na nejlepší potenciální cenu, na kterou jsou kupující a prodejci na trhu ochotni obchodovat. Jinými slovy, nabídka a poptávka odkazuje na nejlepší cenu, za kterou lze cenný papír v současné době prodat a / nebo koupit. cena.

Delta lze také použít k zajištění Zajištění Zajištění je finanční strategie, kterou by investoři měli chápat a používat kvůli výhodám, které nabízí. Jako investice chrání finance jednotlivce před vystavením rizikové situaci, která může vést ke ztrátě hodnoty. účely. Běžnou použitou zajišťovací strategií je neutrální delta strategie. Zahrnuje držení řady opcí, které se při souhrnu delty rovnají nebo jsou velmi blízké 0. To snižuje pohyb cen opcí ve vztahu k ceně podkladového aktiva.

Jak se počítá Delta?

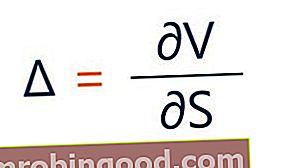

Delta lze zobrazit v obecné podobě:

Kde:

- ∂ - první derivace

- V - cena opce (teoretická hodnota)

- S - cena podkladového aktiva

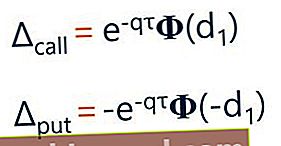

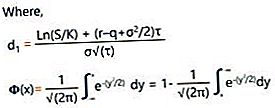

Podle modelu Black-Scholes se delta vypočítá podle následující rovnice:

Kde:

- S - cena akcií

- K - realizační cena

- r - bezriziková sazba

- q - roční dividendový výnos

- τ - čas do vypršení platnosti

- σ - volatilita

Dodatečné zdroje

Děkujeme, že jste si přečetli článek Finance o deltě. Pokud se chcete dozvědět další související pojmy, podívejte se na další zdroje Finance:

- Možnost Řekové Možnost Řekové Možnost Řekové jsou finanční měřítka citlivosti ceny opce na její základní určující parametry, jako je volatilita nebo cena podkladového aktiva. Řekové jsou využíváni při analýze portfolia opcí a při analýze citlivosti opce

- Deriváty Deriváty Deriváty jsou finanční smlouvy, jejichž hodnota souvisí s hodnotou podkladového aktiva. Jedná se o komplexní finanční nástroje, které se používají pro různé účely, včetně zajištění a získání přístupu k dalším aktivům nebo trhům.

- Případová studie opcí - Dlouhé volání Případová studie opcí - Dlouhé volání Tato případová studie opcí ukazuje složité interakce opcí. Možnosti prodeje i volání mají různé výplaty. Abychom studovali složitou povahu a interakce mezi opcemi a podkladovým aktivem, představujeme případovou studii opcí.

- Dlouhé a krátké pozice Dlouhé a krátké pozice V investování představují dlouhé a krátké pozice směrové sázky investorů, že cenný papír buď stoupne (pokud je dlouhý), nebo dolů (pokud je krátký). Při obchodování s aktivy může investor zaujmout dva typy pozic: dlouhou a krátkou. Investor může buď koupit aktivum (v dlouhodobém horizontu), nebo jej prodat (v krátkodobém horizontu).