Amortizační plán je tabulka, která poskytuje podrobnosti o pravidelných splátkách amortizační půjčky Amortizační půjčka Amortizační půjčka je typ úvěru, který vyžaduje měsíční splátky, přičemž část plateb směřuje k splátkám jistiny a úroků. Jistina umořovací půjčky se splácí po celou dobu trvání půjčky. Obvykle se každé období provádí stejná částka platby.

Amortizační plán lze vygenerovat amortizační kalkulačkou se vstupy částky, pravidelných podmínek a úrokové sazby půjčky. Prostřednictvím plánů amortizace mohou dlužníci lépe plánovat a sledovat, kolik ještě dluží a jak jim bude splaceno.

souhrn

- Plán amortizace je tabulka, která poskytuje informace o pravidelných splátkách amortizační půjčky.

- Jak vypadá plán amortizace, určuje výše půjčky, úroková sazba, doba splatnosti, platební lhůty a metoda amortizace.

- Metody amortizace zahrnují přímku, klesající zůstatek, anuitu, odrážku, bublinu a negativní amortizaci.

Porozumění amortizačnímu plánu

Pravidelně se vyplácejí amortizační půjčky, například hypotéka na auto nebo dům. Každá splátka se skládá ze dvou složek - úroku a splátky jistiny Splátka jistiny Splátka jistiny je platba k původní částce půjčky, která je dlužena. Jinými slovy, splátka jistiny je splátka provedená z půjčky, která snižuje zbývající částku splatné půjčky, místo aby se vztahovala na splácení úroků účtovaných z půjčky. . Procento splácení úroku nebo jistiny se u různých půjček liší.

Výše úroku účtovaného za každé období závisí na předem stanovené úrokové sazbě a nesplaceném zůstatku úvěru. Zbývající část pravidelné platby se použije na splacení jistiny. Pouze část splátky jistiny snižuje zbývající zůstatek úvěru.

Se specifikovanou částkou půjčky, počtem platebních období a úrokovou sazbou určuje amortizační plán celkovou částku pravidelné platby, část úroků, splátku jistiny a zbývající zůstatek půjčky pro každé období.

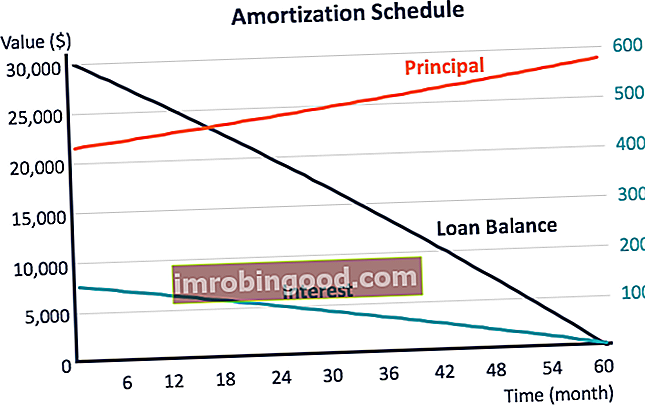

Obvykle se zbývající zůstatek amortizující půjčky s postupem času snižuje a splacené jistiny. Částka úroku pro každé období se tedy také časem snižuje a splátka jistiny se postupně zvyšuje.

Příklad plánu amortizace

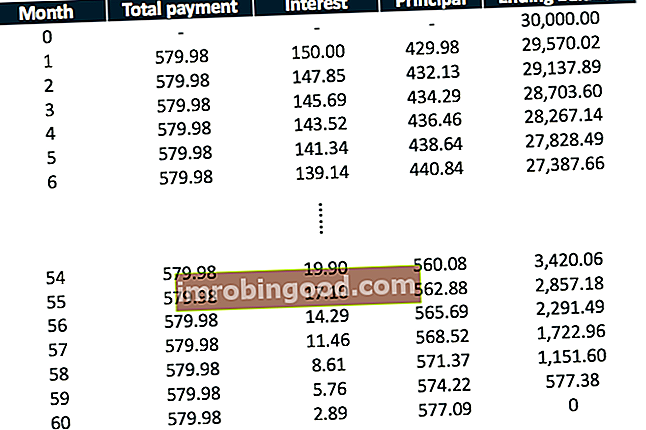

Zvažte plně amortizovanou půjčku ve výši 30 000 USD s dobou platnosti pět let a pevnou úrokovou sazbou 6%. Platby se provádějí měsíčně. V následující tabulce je uveden plán amortizace na první a poslední šest měsíců.

Půjčka je plně amortizována s pevnou celkovou splátkou 579,98 $ každý měsíc. Výplatu úroku za každý měsíc lze vypočítat vynásobením periodické úrokové sazby konečným zůstatkem z minulého měsíce. Zbývající část z celkové měsíční splátky tedy tvoří splátka jistiny.

V prvním měsíci je 150 USD z celkové platby úrok a 429,98 USD splátka jistiny, což snižuje zůstatek půjčky. Postupem času úroková část klesá a vyšší hodnoty jistiny jsou spláceny postupně. Zůstatek půjčky se proto s rostoucí rychlostí snižuje.

Metody harmonogramu amortizace

Existuje několik způsobů umořování půjčky. Různé metody vedou k různým amortizačním plánům.

1. Přímka

Lineární amortizace, známá také jako lineární amortizace, je situace, kdy je celková částka úroku rovnoměrně rozložena po celou dobu trvání půjčky. Jedná se o běžně používanou metodu v účetnictví díky své jednoduchosti. S pevnou periodickou celkovou splátkou a částkou úroku je splácení jistiny také konstantní po celou dobu trvání půjčky.

2. Klesající zůstatek

Metoda klesajícího zůstatku je zrychlená metoda amortizace, kdy periodická splátka úroku klesá, ale splátka jistiny se zvyšuje s věkem úvěru. U takové metody je každá pravidelná splátka vyšší než účtovaný úrok (úroková sazba krát počáteční zůstatek úvěru v daném období); zbývající část splácí jistinu a zůstatek půjčky klesá. Klesající zůstatek úvěru vede k nižším úrokovým nákladům, a tím zrychluje splácení jistiny.

3. Anuita

Půjčka amortizovaná anuitní metodou zahrnuje řadu plateb provedených mezi stejnými časovými intervaly. Platby se také obvykle provádějí ve stejných částkách. Existují dva typy anuity: běžná anuita, za které jsou platby prováděny na konci každého období, a Anuita splatná Splatná anuita Splatná anuita se týká řady stejných plateb provedených ve stejném intervalu na začátku každého období. Období mohou být měsíční, čtvrtletní, za která se platby provádějí na začátku každého období.

Různé typy anuit mohou způsobit mírný rozdíl mezi jejich amortizačními plány. Čím vyšší je úroková sazba nebo čím delší je životnost půjčky, tím větší je rozdíl. Výše uvedený příklad plánu amortizace používá běžnou anuitní metodu.

4. Odrážka

Bullet půjčky Bullet Loan Bullet půjčka je typ půjčky, ve kterém je splácená jistina splácena na konci doby půjčky. V některých případech se úrokové náklady obvykle neodepisují po dobu trvání půjčky. Pravidelné platby bullet úvěru obecně pokrývají pouze úrokové poplatky. Ponechává velkou částku konečné platby v době splatnosti půjčky, která splácí celou jistinu.

Proto zůstatek nevyřízeného úvěru zůstává po celou dobu trvání úvěru nezměněn a ke dni splatnosti se okamžitě sníží na nulu.

5. Balon

Balónová půjčka je obdobou kuličkové půjčky, která při splatnosti obvykle splácí celou jistinu. Občas se odepisuje s malými částkami splátek jistiny, ale většinu ponechává splacenou při splatnosti. V takovém případě se zůstatek zůstatku po dobu trvání půjčky mírně snižuje a ke dni splatnosti klesá na nulu.

6. Negativní amortizace

U metody záporné amortizace je celková výplata období nižší než úrok účtovaný za dané období. Znamená to, že z pravidelné platby na splacení jistiny nezbylo nic a zbývající úrokový poplatek se nahromadí, aby se zvýšil zůstatek úvěru. Zůstatek půjčky se časem zvyšuje a bude splacen při splatnosti.

Další zdroje

Finance je oficiálním poskytovatelem globálního Certified Banking & Credit Analyst (CBCA) ™ Certifikace CBCA ™ Certifikace Certified Banking & Credit Analyst (CBCA) ™ je celosvětovým standardem pro úvěrové analytiky, který zahrnuje finance, účetnictví, kreditní analýzu, analýzu peněžních toků , modelování smluv, splácení půjček atd. certifikační program, jehož cílem je pomoci komukoli stát se finančním analytikem světové úrovně. K dalšímu rozvoji vaší kariéry budou užitečné následující zdroje:

- Roční procentní sazba (RPSN) Roční procentní sazba (RPSN) Roční procentní sazba (RPSN) je roční úroková sazba, kterou musí jednotlivec zaplatit z půjčky nebo kterou obdrží na vkladovém účtu. RPSN je v konečném důsledku jednoduchý procentní termín používaný k vyjádření číselné částky vyplácené jednotlivcem nebo entitou ročně za privilegium půjčovat si peníze.

- Struktura půjčky Struktura půjčky Struktura půjčky jsou podmínky půjčky s ohledem na různé aspekty, které tvoří půjčku, včetně splatnosti nebo doby splatnosti, splácení a rizika

- Úrokové výdaje Úrokové výdaje Úrokové výdaje vznikají ze společnosti, která financuje prostřednictvím dluhu nebo kapitálového leasingu. Úroky se nacházejí ve výkazu zisku a ztráty, ale lze je vypočítat také pomocí dluhového plánu. Rozvrh by měl nastínit všechny hlavní dluhy, které má společnost ve své rozvaze, a vypočítat úrok vynásobením

- Neumorizující půjčka Neumorizující půjčka Neumořitelnou půjčkou je půjčka, při které dlužná jistina nebude splacena, dokud není splatná. Neumořitelné půjčky se také označují jako pouze úrokové