Rozvaha Rozvaha Rozvaha je jednou ze tří základních finančních výkazů. Tato prohlášení jsou klíčová jak pro finanční modelování, tak pro účetnictví. Rozvaha zobrazuje celková aktiva společnosti a způsob, jakým jsou tato aktiva financována prostřednictvím dluhu nebo vlastního kapitálu. Aktiva = Pasiva + Majetková aktiva jsou uvedena jako účty nebo položky, které jsou řazeny podle likvidity. Likvidita je snadnost, s jakou může firma převést aktivum na hotovost. Nejlikvidnějším aktivem je hotovost (první položka v rozvaze), následovaná krátkodobými vklady a pohledávkami. Nejlikvidnější aktiva (která se nedají snadno převést na hotovost) jsou uvedena níže v rozvaze. Jedná se o aktiva, jako jsou pozemky a budovy - často označované jako pozemky, budovy a zařízení (PP&E). V rozvaze jsou aktiva uvedena jako obě oběžná aktiva Oběžná aktiva Oběžná aktiva jsou všechna aktiva, která lze přiměřeně převést na hotovost do jednoho roku. Obvykle se používají k měření likvidity společnosti. (vypořádáno v hotovosti za méně než 12 měsíců) nebo dlouhodobá aktiva Druhy aktiv Mezi běžné typy aktiv patří běžná, dlouhodobá, fyzická, nehmotná, provozní a neprovozní. Správná identifikace a (vypořádáno v hotovosti za více než 12 měsíců).

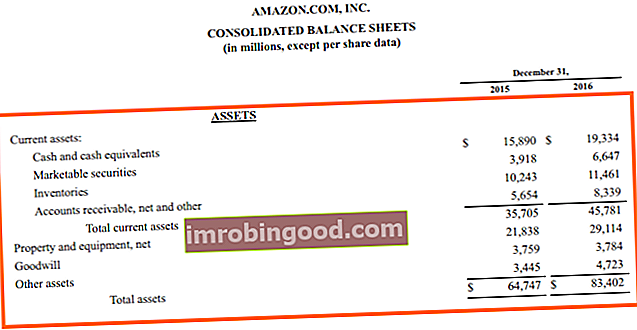

Zdroj: amazon.com

Zdroj: amazon.com

# 1 Oběžná aktiva

Očekává se, že současná rozvahová aktiva přinesou výhody v blízké budoucnosti, obvykle do 12 měsíců. Peníze, pohledávky, náklady příštích období a zásoby jsou příklady současných aktiv rozvahy.

Peněžní ekvivalenty

Peníze ekvivalenty Peníze ekvivalenty Peníze a peněžní ekvivalenty jsou nejlikvidnější ze všech aktiv v rozvaze. Peněžní ekvivalenty zahrnují cenné papíry peněžního trhu, bankovní akceptace zahrnují hotovost drženou jako bankovní vklady, krátkodobé investice a veškerá další snadno směnitelná aktiva.

Pohledávky

Pohledávky Pohledávky Pohledávky (AR) představují úvěrový prodej podniku, který dosud není plně uhrazen jeho zákazníky, což je v rozvaze aktuální aktivum. Společnosti umožňují svým klientům platit v rozumném, prodlouženém časovém období, pokud jsou dohodnuty podmínky. jsou peněžní částky, které společnost dluží jako prodejce zboží nebo služeb. Například papírenská společnost může prodat kupujícímu na úvěr 100 $ papíru. Těchto 100 $ jde na pohledávky za papírenskou společností. Problém s pohledávkami nastává, když existují pochybnosti o tom, že bude dluh splacen. Účetní možná budou muset odepsat hodnotu pohledávek a v některých případech mohou dokonce úplně odepsat částku pohledávek.

Inventář

Inventory Inventory Inventory is a current asset account found in the rozvahy, sestávající ze všech surovin, nedokončené výroby a hotových výrobků, které společnost nashromáždila. Často je považován za nejlikvidnější ze všech oběžných aktiv - je tedy vyloučen z čitatele při výpočtu rychlého poměru. je dokončené zboží, které společnost vlastní a je připraveno k použití / prodeji.

Náklady

Zásoby v rozvaze pro společnost zahrnují všechny náklady na nákup, přeměnu a další náklady vzniklé v souvislosti s přenesením zásob na její místo. Zahrnuje mzdy výrobních zaměstnanců a režijní náklady, jako jsou veřejné služby nebo pronájem nemovitostí.

Pohledávky mohou vyžadovat odpisy. Podobným způsobem se může inventář „pokazit“ fyzickým poškozením, poškozením nebo zastaráním. Účetní zacházení je stejné - aktivum v rozvaze klesá s odpovídajícím výdajem ve výkazu zisku a ztráty.

FIFO, LIFO nebo vážený průměr?

Různé organizace používají různé metody k účtování toku zásob. Náklady na prodej ve výkazu zisku a ztráty jsou náklady společnosti na zboží prodané v daném období. Organizace musí jednotně dodržovat jeden systém. Následující příklad ukazuje tři možné způsoby léčby:

Příklad

Výrobce cukru nakupuje v dubnu 100 tun nerafinovaného cukru za 1 000 USD / t a dalších 200 tun v září za 1 200 $ / t. V listopadu prodají 250 tun rafinovaného cukru. Jaké by mělo být číslo „nákladů na prodej“?

Odpověď závisí na tom, jak je tok cukru modelován procesem.

První dovnitř první ven (FIFO)

Náklady na prodej = (100 x 1 000) + (150 x 1 200) = 280 000 $

Last in First Out (LIFO)

Náklady na prodej = (200 x 1 200) + (50 x 1 000) = 290 000 USD

Vážený průměr

Náklady na prodej = 250 x ((100 x 1 000) + (200 x 1 200)) / 300 = 283 334 USD

Volba mezi metodou FIFO, LIFO a metodou váženého průměru bude uvedena v příloze k účetní závěrce. V IFRS je LIFO povolen jako metoda kalkulace. V US GAAP je přijatelná kterákoli z výše uvedených metod nákladů.

# 2 Dlouhodobý majetek

Očekává se, že dlouhodobá aktiva v rozvaze přinesou výhody v delším časovém horizontu, obvykle delším než 12 měsíců. Dopravní prostředky, závody a stroje PP&E (Pozemky, budovy a zařízení) PP&E (Pozemky, budovy a zařízení) je jedním z hlavních dlouhodobých aktiv v rozvaze. PP&E je ovlivněna Capexem, Odpisy a Akvizicemi / Dispozicemi dlouhodobého majetku. Tato aktiva hrají klíčovou roli ve finančním plánování a analýze operací společnosti a budoucí výdaje jsou příklady dlouhodobých aktiv v rozvaze.

Dlouhodobý hmotný majetek

Dlouhodobým hmotným majetkem se rozumí majetek, který má fyzickou existenci. Hmotným dlouhodobým aktivem je například služební automobil, zatímco nehmotným dlouhodobým aktivem je goodwill. Lze-li se dotknout dlouhodobého aktiva, je to hmatatelné.

Hmotný dlouhodobý majetek je oceněn pořizovací cenou, což znamená, že v účetní závěrce se jeho hodnota skládá z kusů, mimo jiné včetně:

- Kupní cena

- Počáteční dodávka a manipulace

- Instalace a montáž

IFRS umožňuje ocenit dlouhodobá aktiva pomocí nákladového modelu nebo modelu přecenění. US GAAP povoluje pouze použití nákladového modelu.

Nákladový model

Dlouhodobý hmotný majetek je oceněn pořizovací cenou sníženou o oprávky a ztrátu ze snížení hodnoty.

Amortizace

Aktiva mají omezenou dobu životnosti (s výjimkou goodwillu, pozemků a dalších nekonečně užitečných aktiv) a jsou tedy odepisována do výkazu zisku a ztráty. Z dvojího efektu budou odpisy představovat snížení hodnoty aktiva v rozvaze a zvýšení odpisových nákladů ve výkazu zisku a ztráty. Dvě běžné metody odpisování Odpisové metody Mezi nejběžnější typy odpisových metod patří lineární, dvojitě klesající zůstatek, jednotky výroby a součet let číslic. Existují různé vzorce pro výpočet odpisů aktiva. Odpisy se používají v účetnictví k alokaci nákladů na hmotný majetek po dobu jeho životnosti. jsou lineární metoda a zrychlené odpisy.

V metodě rovnoměrného odpisování Rovnoměrné odpisování Rovnoměrné odpisování je nejčastěji používanou a nejjednodušší metodou alokace odpisů aktiva. Při lineární metodě se roční náklady na odpisy rovnají nákladům na aktivum minus zůstatková hodnota děleno životností (# let). Tato příručka obsahuje příklady, vzorce, vysvětlení, aktivum ztrácí každý rok po celou dobu své životnosti stejnou část své hodnoty. U zrychleného odpisování je každý rok účtován konstantní procentní poplatek v účetní hodnotě, což znamená, že větší odpisové náklady jsou zaznamenány na začátku jeho životnosti. Volba kalkulace by měla odrážet dobu použitelnosti aktiva.

Model přecenění

Model přecenění lze použít pouze podle IFRS. Podle US GAAP to není možnost. Podle modelu přecenění je aktivum uznáno v účetních knihách snížené o kumulované odpisy a ztrátu ze snížení hodnoty.

Kapitalizace výpůjčních nákladů

Obvykle jsou výpůjční náklady úrokové výdaje Úrokové výdaje Úrokové výdaje vznikají ze společnosti, která financuje prostřednictvím dluhu nebo kapitálového leasingu. Úroky se nacházejí ve výkazu zisku a ztráty, ale lze je vypočítat také pomocí dluhového plánu. Plán by měl nastínit všechny hlavní části dluhu, které má společnost ve své rozvaze, a vypočítat úrok vynásobením ve výkazu zisku a ztráty. Pokud se však výpůjčka používá k nákupu nebo konstrukci aktiva, musí být aktivována v hodnotě samotného aktiva.

Dlouhodobý nehmotný majetek

Nehmotná dlouhodobá aktiva nemají fyzickou formu a obvykle se jedná o smlouvy. Příkladem jsou patenty, licence a goodwill.

Nakoupená nehmotná aktiva

Nakoupená nehmotná aktiva, například práva na průzkum ropy, se považují za hmotný majetek. Jsou v rozvaze v pořizovací ceně a odepisují se po dobu své životnosti. IFRS umožňuje možnost přecenit nakoupená nehmotná aktiva, ale US GAAP tuto možnost nezahrnuje.

Dobrou vůli

Goodwill je nakoupené nehmotné aktivum, které vzniká při akvizici společnosti. Jde o přebytek pořizovací ceny nad reálnou hodnotou získaného identifikovatelného čistého majetku. Goodwill není odepisován, ale účet musí projít testem na snížení hodnoty goodwillu Goodwill Impairment Accounting K goodwillu ke snížení hodnoty dojde, když hodnota goodwillu v rozvaze společnosti přesáhne testovanou účetní hodnotu auditory, což vede k odpisu nebo snížení hodnoty. Podle účetních standardů by goodwill měl být veden jako aktivum a každoročně vyhodnocován. Společnosti by měly každoročně posoudit, zda došlo ke snížení hodnoty.

Interně generovaná nehmotná aktiva

Reputace, znalosti, zkušenosti a lidský kapitál jsou všechny příklady nehmotných aktiv, která jsou generována spíše interně než získávána. V rozvaze nejsou uznány. Veškeré výdaje na jejich vývoj jsou účtovány do výkazu zisku a ztráty.

Výzkum a vývoj

Výzkum a vývoj se vždy považuje za náklad ve výkazu zisku a ztráty. V IFRS se náklady na výzkum a vývoj kapitalizují pouze za konkrétních okolností, zatímco podle US GAAP se obvykle účtují do nákladů, když vzniknou.

Amortizace

Amortizace je odpis nehmotného majetku. Pojmy odpisy a amortizace se však stále častěji používají zaměnitelně.

Snížení hodnoty aktiv rozvahy

Pokud jsou aktiva v rozvaze vedena ve vyšší hodnotě, než je zpětně získatelná částka aktiva, bude nutné aktivum odepsat nebo znehodnotit.

Ukazatele snížení hodnoty

Porucha může být přítomna, pokud existuje:

- Provozní ztráta běžného období

- Výrazný pokles tržní hodnoty

- Zastaralost nebo fyzické poškození

- Nepříznivé změny v podnikatelském prostředí

- Závazek k významné reorganizaci

Zpětně získatelná částka

Zpětně získatelná částka (RA) aktiva je vyšší z jeho čisté realizovatelné hodnoty (NRV) a jeho hodnoty z užívání (VIU). NRV je prodejní cena snížená o přímé náklady na prodej aktiva, zatímco VIU je současná hodnota budoucích peněžních toků přímo přiřaditelných aktivu.

Dopad ztrát ze snížení hodnoty na výkaz zisku a ztráty

Pokud jsou některá aktiva v rozvaze vedena v historických pořizovacích nákladech (pořizovacích nákladech), je ztráta ze snížení hodnoty upravena ve výkazu zisku a ztráty. Pokud bylo aktivum v minulosti přeceněno nahoru, ztráta ze snížení hodnoty sníží rezervu z přecenění až na nulu, přičemž jakékoli další snížení hodnoty povede k nákladům na výkaz zisku a ztráty.

Příklad

Okolnosti naznačují snížení hodnoty aktiv v rozvaze, jak je uvedeno níže. Podrobnosti kontroly a testu na snížení hodnoty jsou uvedeny níže: Tento údaj je výlučný pro IFRS. Podle US GAAP nedochází ke ztrátě ze snížení hodnoty, protože aktivum se považuje za znehodnocené, pokud je součet budoucích peněžních toků (nediskontovaných) vyšší než účetní hodnota aktiva. Zrušení ztrát ze snížení hodnoty Podle IFRS se minulé znehodnocení ruší, pokud se aktivum z jakéhokoli důvodu stalo cennějším od jeho posledního vyhodnocení. Podle US GAAP se snížení hodnoty nikdy nezruší. Děkujeme, že jste si přečetli tuto část knihy Finance o investičním bankovnictví zdarma. Manuál pro investiční bankovnictví Kniha Finance's Investment Banking je zdarma a je k dispozici komukoli ke stažení ve formátu PDF. Přečtěte si o účetnictví, oceňování, finančním modelování, Excelu a všech dovednostech potřebných k tomu, abyste mohli být analytikem investičního bankovnictví. Tato příručka obsahuje 466 stránek podrobných pokynů, které musí každý nový nájem v bance znát, aby uspěl v rozvahových aktivech. Chcete-li se neustále vzdělávat a rozvíjet svou kariéru, budou užitečné následující zdroje:

Dodatečné zdroje