Když společnost získá další podnik, je to často odůvodněno argumentem, že investice vytvoří synergie. Primární zdroj synergie při akvizici Fúze Akvizice Proces fúzí a akvizic Tato příručka vás provede všemi kroky procesu fúzí a akvizic. Zjistěte, jak se dokončují fúze, akvizice a dohody. V této příručce načrtneme akviziční proces od začátku do konce, různé typy nabyvatelů (strategické vs. finanční nákupy), důležitost synergií a transakční náklady jsou v předpokladu, že cílová firma ovládá specializovaný zdroj, který stává se cennějším, pokud je kombinován se zdroji získávající firmy. Existují dva hlavní typy, provozní synergie a finanční synergie, a tato příručka se zaměří na druhou.

Další informace o kurzu modelování fúzí a akvizic

Druhy synergií

Synergii lze rozdělit do dvou forem: provozní synergie a finanční synergie.

1. Provozní synergie

Provozní synergie vytvářejí strategické výhody, které mají za následek vyšší návratnost investic a schopnost provádět více investic a udržitelnější nadměrné výnosy v průběhu času. Kromě toho mohou provozní synergie vést k úsporám z rozsahu, což umožňuje nabyvatelské společnosti ušetřit náklady v současných operacích, ať už prostřednictvím hromadných obchodních slev ze zvýšené kupující síly, nebo úspor nákladů odstraněním nadbytečných obchodních linií.

Typy provozních synergií k hodnotě zahrnují:

- Horizontální integrace: Úspory z rozsahu Úspory z rozsahu Úspory z rozsahu se vztahují k nákladové výhodě, se kterou se společnost potýká, když zvyšuje svoji úroveň produkce. Výhoda vzniká v důsledku inverzního vztahu mezi fixními náklady na jednotku a vyrobeným množstvím. Čím větší je množství vyrobené produkce, tím nižší jsou fixní náklady na jednotku. Typy, příklady, průvodce, které snižují náklady, nebo ze zvýšené tržní síly, která zvyšuje ziskové rozpětí Čistá zisková marže Čistá zisková marže (také známá jako „zisková marže“ nebo „poměr čistého zisku k marži“) je finanční poměr používaný k výpočtu procento zisku, které společnost vyprodukuje z celkových příjmů. Měří částku čistého zisku, který společnost získá za dolar získaných výnosů. a tržby Tržby z prodeje Tržby z prodeje jsou příjmy, které společnost obdrží z prodeje zboží nebo poskytování služeb. V účetnictví mohou být výrazy „prodej“ a „výnos“ zaměňovány a často se používají zaměnitelně, což znamená totéž. Výnosy nemusí nutně znamenat přijatou hotovost. .

- Vertikální integrace: Úspora nákladů díky komplexnějšímu řízení hodnotového řetězce.

- Funkční integrace: Když firma se silnými stránkami v jedné funkční oblasti získá jinou firmu se silnými stránkami v jiné funkční oblasti, potenciální synergické zisky vyplývají ze specializace v každé příslušné funkční oblasti.

2. Finanční synergie

Finanční synergie odkazují na akvizici, která vytváří daňové výhody, zvýšenou kapacitu dluhu a výhody diverzifikace. Pokud jde o daňové výhody, nabyvatel může požívat nižší daně ze zisku kvůli vyšším odpisovým nárokům nebo kombinovaným převodům provozních ztrát. Zadruhé, větší společnost může být schopna získat větší dluh, což sníží její celkové náklady na kapitál. A konečně, diverzifikace může snížit náklady na kapitál, zvláště pokud je cílem soukromá nebo úzce držená firma.

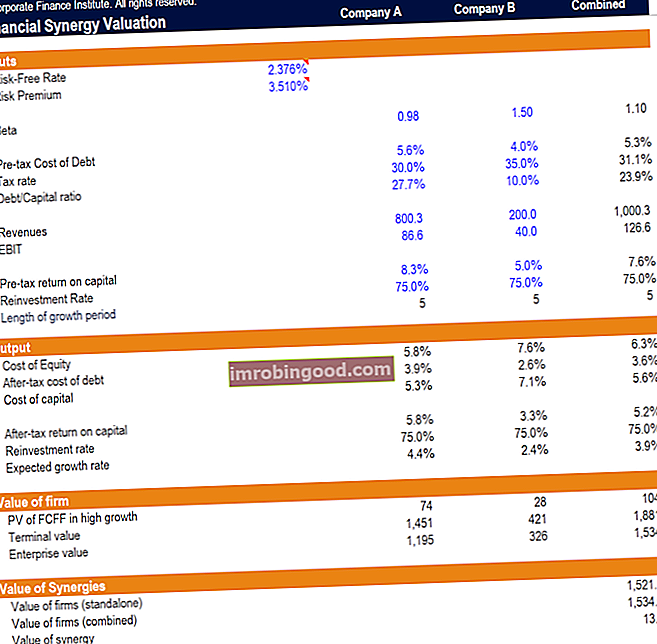

Pomocí listu Ocenění finanční synergie

Model Synergy Valuation Excel vám umožňuje - s verzí beta, náklady na dluh před zdaněním, sazba daně, poměr dluhu k kapitálu, výnosy, provozní výnosy (EBIT), návratnost kapitálu před zdaněním, míra reinvestic a délka růstového období - vypočítat hodnotu globální synergie při fúzi.

Stáhněte si bezplatnou šablonu aplikace Excel

Zadejte své jméno a e-mail do níže uvedeného formuláře a stáhněte si bezplatnou šablonu hned teď!

Kroky k ocenění finančních synergií

- Zadejte předpoklady pro bezrizikovou sazbu a rizikovou prémii Akciová riziková prémie Akciová riziková prémie je rozdíl mezi výnosy z vlastního kapitálu / jednotlivých akcií a bezrizikovou mírou výnosu. Jde o náhradu investorovi za to, že podstoupil vyšší míru rizika a investoval do vlastního kapitálu než do bezrizikových cenných papírů. . Výchozí hodnota listu obsahuje zdroje základních předpokladů, přičemž jako proxy pro bezrizikovou míru a americkou rizikovou prémii z market-risk-premia.com používá americkou desetiletou sazbu Treasury.

- Zadejte vstupy pro cílovou i získávající společnost. Model bude řídit proměnné popsané výše.

- Finanční metriky kombinované firmy se počítají takto:

- Beta Beta Beta (β) investičního cenného papíru (tj. Akcie) je měřítkem jeho volatility výnosů ve vztahu k celému trhu. Používá se jako měřítko rizika a je nedílnou součástí modelu oceňování kapitálových aktiv (CAPM). Společnost s vyšší beta má větší riziko a také vyšší očekávané výnosy. :

- Odhadněte nevyužité beta pro cílovou i získávající společnost

- Odhadněte nevyužitou beta verzi Unlevered Beta / Aseta Beta Unlevered Beta (Aseta Beta) je volatilita výnosů pro podnik, bez ohledu na jeho finanční páku. Zohledňuje pouze svá aktiva. Porovnává riziko nespolehlivé společnosti s rizikem trhu. Vypočítává se tak, že se vezme kapitál beta a vydělí se 1 plus daň upravený dluh k vlastnímu kapitálu pro kombinovanou firmu tak, že se vezme vážený průměr hodnoty podniku

- Odhadněte pákovou beta pro kombinovanou firmu pomocí poměru dluhu k vlastnímu kapitálu kombinované firmy

- Beta Beta Beta (β) investičního cenného papíru (tj. Akcie) je měřítkem jeho volatility výnosů ve vztahu k celému trhu. Používá se jako měřítko rizika a je nedílnou součástí modelu oceňování kapitálových aktiv (CAPM). Společnost s vyšší beta má větší riziko a také vyšší očekávané výnosy. :

- Náklady na dluh před zdaněním Náklady na dluh Náklady na dluh jsou návratnost, kterou společnost poskytuje svým dlužníkům a věřitelům. Náklady na dluh se používají při výpočtech WACC pro analýzu ocenění. : EV vážený průměr nákladů na dluh obou společností před zdaněním

- Sazba daně: EV vážená průměrná sazba daně obou firem

- Poměr dluhu k kapitálu: poměr váženého průměru EV k oběma firmám

- Výnosy: Součet výnosů obou firem

- EBIT: Součet průvodce EBIT EBIT obou firem EBIT znamená zisk před úroky a daněmi a je jedním z posledních mezisoučtů ve výkazu zisku a ztráty před čistým ziskem. EBIT se také někdy označuje jako provozní příjem a nazývá se to proto, že se zjistí odečtením všech provozních nákladů (výrobní a nevýrobní náklady) od výnosů z prodeje.

- Návratnost kapitálu před zdaněním ROIC ROIC je zkratka pro návratnost investovaného kapitálu a je poměrem ziskovosti, jehož cílem je měřit procentní výnos, který společnost vydělá na investovaném kapitálu. : EV vážený průměr návratnosti kapitálu před zdaněním obou společností

- Míra reinvestice: Vážená průměrná míra reinvestic obou společností

- Výstupní část počítá základní předpoklady, které budou použity k ohodnocení obou společností samostatně i v kombinaci:

- Náklady na kapitál používají vzorec WACC. WACC WACC jsou vážené průměrné náklady na kapitál společnosti a představují jejich smíšené náklady na kapitál včetně vlastního kapitálu a dluhu. Vzorec WACC je = (E / V x Re) + ((D / V x Rd) x (1-T)). Tato příručka poskytne přehled o tom, co to je, proč se používá, jak to vypočítat, a také poskytuje kalkulačku WACC ke stažení a bude použita k diskontování budoucích peněžních toků

- Očekávané tempo růstu odhadované součinem návratnosti kapitálu po zdanění a předpokládané míry reinvestic.

- Sekce oceňování počítá podnikovou hodnotu obou společností samostatně a kombinovaně:

- Současná hodnota volných peněžních toků The Ultimate Cash Flow Guide (EBITDA, CF, FCF, FCFE, FCFF) Toto je konečný průvodce peněžními toky, který slouží k pochopení rozdílů mezi EBITDA, peněžními toky z operací (CF), volnými peněžními toky (FCF) ), Unlevered Free Cash Flow or Free Cash Flow to Firm (FCFF). Naučte se vzorec pro výpočet každého a odvodte je z výkazu zisku a ztráty, rozvahy nebo výkazu peněžních toků pro obě společnosti samostatně a kombinovaně se počítá tak, že NOPAT NOPAT NOPAT znamená Čistý provozní zisk po zdanění a představuje teoretický příjem společnosti z provozu. (EBIT * 1 - daňová sazba) a vynásobením mírou reinvestic. Aplikuje se současná hodnota rostoucího anuitního vzorce, která roste s použitím očekávané míry růstu a diskontovaná výše vypočtenými náklady na kapitál.

- Terminální hodnota obou společností samostatně i v kombinaci se vypočítá pomocí rostoucího vzorce perpetuity na volný hotovostní tok terminálního roku.

- Hodnota podniku je součtem obou samostatných a kombinovaných současných hodnot volných peněžních toků a současné hodnoty koncových hodnot Terminálová hodnota Terminálová hodnota se používá při oceňování společnosti. Hodnota terminálu existuje i po prognózovaném období a předpokládá nepřetržitý zájem společnosti. .

- Hodnota finančních synergií se určuje na základě rozdílu v podnikových hodnotách obou společností samostatně nebo kombinovaně.

Klíčové jídlo

Výše popsaná metoda ocenění nám umožňuje určit finanční synergie kombinované společnosti. Z analýzy je hlavní hnací silou finančních synergií výhoda vyplývající z kombinace nákladů na financování obou společností. Hodnotu finančních synergií lze dále analyzovat zjištěním podílu hodnoty synergie připadající konkrétním zdrojům synergií diskutovaným výše.

Dodatečné zdroje

Děkujeme, že jste si přečetli tuto příručku k ocenění finanční synergie. Chcete-li se dále vzdělávat a rozvíjet svou kariéru, budou užitečné tyto další zdroje:

- Analýza následků fúze Analýza následků fúze Analýza následků fúze hodnotí finanční dopady fúze nebo akvizice na společnost. Ty musí být pečlivě zváženy dříve

- Metody oceňování Metody oceňování Při oceňování společnosti jako podniku se používají tři hlavní metody oceňování: DCF analýza, srovnatelné společnosti a precedenční transakce. Tyto metody oceňování se používají v investičním bankovnictví, kapitálovém výzkumu, soukromém kapitálu, rozvoji společností, fúzích a akvizicích, pákových odkupech a financích

- Typy finančních modelů Typy finančních modelů Mezi nejběžnější typy finančních modelů patří: 3 výkazový model, DCF model, M&A model, LBO model, rozpočtový model. Objevte top 10 typů

- Staňte se certifikovaným průvodcem pro označení finančních analytiků k označení finančních služeb. Tato část zahrnuje všechna hlavní označení ve financích od CPA po FMVA. Tato prominentní označení pokrývají kariéru v oblasti účetnictví, financí, investičního bankovnictví, FP&A, treasury, IR, rozvoje společností a dovedností, jako je finanční modelování,