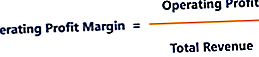

Provozní zisková marže je poměr ziskovosti nebo výkonu, který odráží procento zisku, který společnost vyprodukuje ze svých operací, před odečtením daní a úrokových poplatků. Vypočítává se vydělením provozního zisku celkovým výnosem Tržby z prodeje Tržby z prodeje jsou příjmy, které společnost získala z prodeje zboží nebo poskytování služeb. V účetnictví mohou být výrazy „prodej“ a „výnos“ zaměňovány a často se používají zaměnitelně, což znamená totéž. Výnosy nemusí nutně znamenat přijatou hotovost. a vyjádření v procentech. Marže je také známá jako EBIT (zisk před úroky a zdaněním) Průvodce EBIT EBIT znamená zisk před úroky a zdaněním a je jedním z posledních mezisoučtů ve výkazu zisku a ztráty před čistým ziskem. EBIT se také někdy označuje jako provozní příjem a nazývá se to proto, že se zjistí odečtením všech provozních nákladů (výrobní a nevýrobní náklady) od výnosů z prodeje. Okraj.

Obrázek: Kurzy finanční analýzy financí.

Provozní zisková marže se v různých odvětvích liší a často se používá jako metrika pro srovnávání jedné společnosti s podobnými společnostmi ve stejném odvětví. Může odhalit nejvýkonnější subjekty v oboru a naznačit potřebu dalšího výzkumu, proč konkrétní společnost překonává nebo zaostává za svými kolegy.

Jak vypočítat provozní zisk?

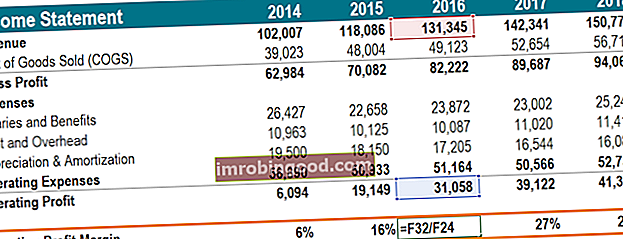

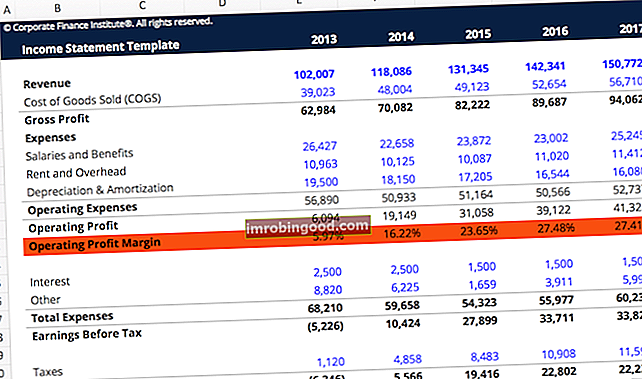

Provozní zisk se vypočítá odečtením všech COGS Náklady na prodané zboží (COGS) Náklady na prodané zboží (COGS) měří „přímé náklady“ vzniklé při výrobě jakéhokoli zboží nebo služeb. Zahrnuje náklady na materiál, přímé mzdové náklady a přímé režijní náklady továrny a je přímo úměrné výnosům. Jak rostou příjmy, je k výrobě zboží nebo služby zapotřebí více zdrojů. COGS je často odpisy a amortizace a všechny příslušné provozní náklady z celkových výnosů. Provozní náklady zahrnují výdaje společnosti nad rámec přímých výrobních nákladů - jako jsou platy a benefity, nájem a související režijní náklady, náklady na výzkum a vývoj Výzkum a vývoj (R&D) Výzkum a vývoj (R&D) je proces, při kterém společnost získává nové znalosti a používá jej ke zdokonalování stávajících produktů a zavádění nových do svých operací. Výzkum a vývoj je systematické šetření s cílem zavést inovace do aktuální nabídky produktů společnosti. atd. Výpočet marže provozního zisku je procento provozního zisku odvozené z celkových výnosů. Například 15% marže z provozního zisku se rovná 0,15 $ provozního zisku za každý 1 $ výnosu.

Jak používat provozní ziskovou marži?

Provozní zisková marže se liší od čisté ziskové marže Čistá zisková marže Čistá zisková marže (známá také jako „zisková marže“ nebo „čistá zisková marže“) je finanční poměr používaný k výpočtu procenta zisku, který společnost vyprodukuje z jejích celkových výnosů. Měří částku čistého zisku, který společnost získá za dolar získaných výnosů. jako míra schopnosti společnosti být zisková. Rozdíl je v tom, že první je založen pouze na svých operacích vyloučením nákladů na financování úrokových plateb a daní.

Příkladem toho, jak lze tuto metriku zisku použít, je situace nabyvatele, který zvažuje pákový odkup. Leveraged Buyout (LBO) Pákový odkup (LBO) je transakce, při níž je podnik získán pomocí dluhu jako hlavního zdroje protiplnění. K transakci LBO obvykle dochází, když si společnost soukromého kapitálu (PE) půjčí co nejvíce od různých poskytovatelů půjček (až 70-80% kupní ceny), aby dosáhla návratnosti IRR> 20%. Když nabyvatel analyzuje cílovou společnost, díval by se na potenciální vylepšení, která může přinést do provozu. Marže provozního zisku poskytuje pohled na to, jak dobře si cílová společnost vede ve srovnání se svými vrstevníky, zejména na to, jak efektivně společnost řídí své náklady tak, aby maximalizovala ziskovost Poměry ziskovosti Poměry ziskovosti jsou finanční metriky používané analytiky a investory k měření a vyhodnotit schopnost společnosti generovat příjem (zisk) ve vztahu k výnosům, rozvahovým aktivům, provozním nákladům a vlastnímu kapitálu akcionářů během určitého časového období. Ukazují, jak dobře společnost využívá svá aktiva k vytváření zisku. Vynechání úroků a daní je užitečné, protože výkup pomocí pákového efektu by společnosti přinesl zcela nový dluh, což by pak učinilo náklady na historické úroky irelevantní.

Marže z provozního zisku společnosti je ukazatelem toho, jak dobře je spravována, protože provozní náklady, jako jsou platy, nájemné a leasing zařízení, jsou variabilní náklady Variabilní náklady Variabilní náklady jsou náklady, které se liší v poměru k objemu zboží nebo služeb, které podnik produkuje. Jinými slovy, jsou to náklady, které se liší, spíše než fixní náklady Fixní a variabilní náklady Cost je něco, co lze klasifikovat několika způsoby v závislosti na jeho povaze. Jednou z nejpopulárnějších metod je klasifikace podle fixních nákladů a variabilních nákladů. Fixní náklady se nemění se zvyšováním / snižováním jednotek objemu výroby, zatímco variabilní náklady jsou pouze závislé. Společnost může mít malou kontrolu nad přímými výrobními náklady, jako jsou náklady na suroviny potřebné k výrobě produktů společnosti. Vedení společnosti však má velkou diskrétnost v oblastech, jako je například to, kolik se rozhodnou utratit za pronájem kanceláře, vybavení a personální zajištění. Proto je provozní zisková marže společnosti obvykle považována za vynikající ukazatel síly manažerského týmu společnosti ve srovnání s hrubou nebo čistou ziskovou marží.

Video Vysvětlení provozní ziskové marže

Níže je krátké video, které vysvětluje, jak vypočítat poměr a proč je to důležité při provádění finanční analýzy Analýza účetní závěrky Jak provést analýzu účetní závěrky. Tato příručka vás naučí provádět analýzu finančního výkazu výkazu zisku a ztráty, rozvahy a výkazu peněžních toků včetně marží, poměrů, růstu, likvidity, pákového efektu, míry návratnosti a ziskovosti. .

Video: Kurz základů finanční analýzy financí.

Stáhněte si šablonu zdarma

Zadejte své jméno a e-mail do níže uvedeného formuláře a stáhněte si bezplatnou šablonu hned teď!

Obrázek: Kurzy finanční analýzy financí.

Omezení používání poměru provozní ziskové marže

Stejně jako v kterékoli části finanční analýzy Analýza účetní závěrky Jak provést analýzu účetní závěrky. Tato příručka vás naučí provádět analýzu finančního výkazu výkazu zisku a ztráty, rozvahy a výkazu peněžních toků včetně marží, poměrů, růstu, likvidity, pákového efektu, míry návratnosti a ziskovosti. , jakýkoli počet zájmu vyžaduje další výzkum, aby bylo možné porozumět důvodům tohoto čísla. Nesrovnalosti v provozní ziskové marži mezi partnery lze připsat řadě faktorů. Například společnost provádějící strategii outsourcingu může vykazovat jiné ziskové rozpětí než společnost, která vyrábí interně.

Při srovnání společností může metoda odpisování vést ke změnám provozní marže. Společnost, která používá metodu odpisování dvakrát klesajícího zůstatku, může vykázat nižší zisková rozpětí, která se časem zvyšují, i když nedojde ke změně účinnosti. Společnost používající rovnoměrné odpisy Rovnoměrné odpisy Rovnoměrné odpisy jsou nejčastěji používanou a nejjednodušší metodou alokace odpisů aktiva. Při lineární metodě se roční náklady na odpisy rovnají nákladům na aktivum minus zůstatková hodnota děleno životností (# let). Tato příručka obsahuje příklady, vzorce, vysvětlení, metoda by viděla konstantní rezervu, pokud se nezmění také některé další faktory.

Obecným pravidlem je udržovat konstantní faktory, jako je geografie, velikost společnosti, odvětví a obchodní model, když se používá marže provozního zisku jako srovnávací analytika mezi partnery. Je také užitečné vzít v úvahu další metriky ziskovosti, jako je například hrubá marže, poměr hrubé marže, poměr hrubé marže, známý také jako poměr hrubé marže, je poměr ziskovosti, který porovnává hrubý zisk společnosti s jejími výnosy. nebo Čistá zisková marže Čistá zisková marže Čistá zisková marže (také známá jako „zisková marže“ nebo „poměr čistého zisku k zisku“) je finanční poměr používaný k výpočtu procenta zisku, který společnost vyprodukuje z jejích celkových výnosů. Měří částku čistého zisku, který společnost získá za dolar získaných výnosů. , stejně jako další finanční metriky, jako je pákový efekt, efektivita a poměry tržní hodnoty. Analýza násobků Analýza násobků zahrnuje oceňování společnosti pomocí násobku. Porovnává násobek společnosti s obdobnou společností. .

Svou odbornost ve finanční analýze správy peněz a ziskovosti společností můžete rozšířit tím, že se dozvíte o dalších aspektech podnikových financí, které jsou podrobně popsány v níže uvedených článcích.

Další zdroje

Chcete-li pokračovat v rozvoji své kariéry jako certifikovaný finanční analytik Certifikace FMVA®, připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a Ferrari, budou tyto finanční zdroje užitečné:

- Poměry ziskovosti Poměry ziskovosti Poměry ziskovosti jsou finanční metriky používané analytiky a investory k měření a hodnocení schopnosti společnosti generovat příjem (zisk) ve vztahu k výnosům, rozvahovým aktivům, provozním nákladům a vlastnímu kapitálu akcionářů během určitého časového období . Ukazují, jak dobře společnost využívá svá aktiva k vytváření zisku

- Náklady na odpisy Náklady na odpisy Náklady na odpisy se používají ke snížení hodnoty zařízení, majetku a vybavení tak, aby odpovídalo jejich používání a opotřebení v průběhu času. Odpisy se používají k lepšímu vyjádření nákladů a hodnoty dlouhodobého aktiva, protože souvisí s výnosem, který generuje.

- Rovnoměrné odpisy Rovnoměrné odpisy Rovnoměrné odpisy jsou nejčastěji používanou a nejjednodušší metodou alokace odpisů aktiva. Při lineární metodě se roční náklady na odpisy rovnají nákladům na aktivum minus zůstatková hodnota děleno životností (# let). Tato příručka obsahuje příklady, vzorce, vysvětlení

- Certifikační program finančního analytika Certifikace FMVA® Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a Ferrari