Provozní hotovostní tok (OCF) je částka hotovosti generovaná běžnými provozními činnostmi podniku v konkrétním časovém období. OCF začíná čistým příjmem Čistý příjem Čistý příjem je klíčovou řádkovou položkou nejen ve výkazu zisku a ztráty, ale ve všech třech hlavních finančních výkazech. Čistý zisk je sice dosažen prostřednictvím výkazu zisku a ztráty, ale také v rozvaze a výkazu peněžních toků. (ze spodní části výkazu zisku a ztráty Výkaz zisku a ztráty Výkaz zisku a ztráty je jednou ze základních účetních závěrek společnosti, která ukazuje jejich zisk a ztrátu za určité období. Zisk nebo ztráta je určena odečtením všech výnosů a odečtením všech nákladů od obou provozních a neprovozní činnosti. Toto prohlášení je jedním ze tří výkazů používaných jak v podnikových financích (včetně finančního modelování), tak v účetnictví.), přidává zpět všechny nepeněžní položky a upravuje změny čistého pracovního kapitálu, Čistý pracovní kapitál Čistý pracovní Kapitál (NWC) je rozdíl mezi krátkodobými aktivy společnosti (bez peněžních prostředků) a krátkodobými závazky (bez dluhů) v její rozvaze. Jde o měřítko likvidity společnosti a její schopnosti plnit krátkodobé závazky i finanční operace podniku. Ideální pozice je dosáhnout celkové hotovosti vygenerované nebo spotřebované v daném období. Při provádění finanční analýzy Analýza účetní závěrky Jak provést analýzu účetní závěrky. Tato příručka vás naučí provádět analýzu finančního výkazu výkazu zisku a ztráty, rozvahy a výkazu peněžních toků včetně marží, poměrů, růstu, likvidity, pákového efektu, míry návratnosti a ziskovosti. , provozní peněžní tok by měl být používán ve spojení s čistým příjmem, volným peněžním tokem (FCF) a dalšími metrikami pro správné posouzení výkonnosti a finančního zdraví společnosti.

Příklad provozního peněžního toku

Níže je uveden příklad provozního peněžního toku (OCF) využívající výroční zprávu společnosti Amazon za rok 2017. Jak vidíte, konsolidovaný výkaz o peněžních tocích Výkaz o peněžních tocích Výkaz o peněžních tocích (označovaný také jako výkaz o peněžních tocích) je jedním ze tří klíčových finančních výkazů, které vykazují hotovost vygenerovanou a vynaloženou během konkrétního období čas (např. měsíc, čtvrtletí nebo rok). Výkaz peněžních toků funguje jako most mezi výkazem zisku a ztráty a rozvaha je rozdělena do tří samostatných sekcí, přičemž hlavní činnosti jsou provozní činnosti, dále investiční činnosti a nakonec finanční činnosti. Kromě těchto tří oddílů výpis obsahuje také počáteční zůstatek hotovosti, celkovou změnu za období a konečný zůstatek.

Pojďme analyzovat, jak funguje provozní část:

- Jako výchozí bod se používá čistý příjem od spodní části výkazu zisku a ztráty

- Všechny nepeněžní položky jsou „přidány zpět“, což znamená, že jakékoli časové rozlišení je zrušeno, včetně:

- Odpisy Odpisové metody Mezi nejběžnější typy odpisových metod patří lineární, dvojitě klesající zůstatek, jednotky výroby a součet let číslic. Existují různé vzorce pro výpočet odpisů aktiva. Odpisy se používají v účetnictví k alokaci nákladů na hmotný majetek po dobu jeho životnosti. , což je účetní metoda pro účtování nákladů na nákupy pozemků, budov a zařízení (PP&E)

- Akciová kompenzace Akciová kompenzace Akciová kompenzace (také nazývaná kompenzace na základě akcií nebo kapitálová kompenzace) je způsob vyplácení zaměstnanců a ředitelů společnosti podíly na vlastnictví podniku. Obvykle se používá k motivaci zaměstnanců nad rámec jejich běžné hotovostní odměny a k sladění jejich zájmů se zájmy společnosti. není vyplácena skutečnou hotovostí, ale vydáním akcií

- Mezi další náklady / výnosy mohou patřit různé položky, například nerealizované zisky nebo ztráty nebo položky časového rozlišení

- Odložená daň Odložená daňová odpovědnost / aktivum Odložený daňový závazek nebo pohledávka vznikají, když existují dočasné rozdíly mezi účetní a skutečnou daní z příjmu. Existuje řada typů transakcí, které mohou vytvářet dočasné rozdíly mezi příjmy z knihy před zdaněním a zdanitelnými příjmy, čímž vznikají odložené daňové pohledávky nebo závazky vznikající z rozdílu mezi účetními metodami, které společnosti používají při podávání daní, oproti těm, které jsou potřebné pro podání účetní závěrky.

- Změny úpravy pracovního kapitálu (provozní aktiva a pasiva) zahrnují:

- When Inventory Inventory Inventory je aktuální účet aktiv nalezený v rozvaze, sestávající ze všech surovin, nedokončené výroby a hotových výrobků, které společnost nashromáždila. Často je považován za nejlikvidnější ze všech oběžných aktiv - je tedy vyloučen z čitatele při výpočtu rychlého poměru. v rozvaze jde nahoru, což má za následek snížení hotovosti

- Když pohledávky Účty Pohledávky Pohledávky (AR) představují úvěrové prodeje podniku, které ještě nejsou plně splaceny jeho zákazníky, je to v rozvaze aktuální aktivum. Společnosti umožňují svým klientům platit v rozumném, prodlouženém časovém období, pokud jsou dohodnuty podmínky. zvyšuje, také vytváří snížení hotovosti, protože to znamená, že část zaznamenaných výnosů ještě nebyla zaplacena zákazníky

- Když jsou splatné účty, časově rozlišené výdaje a nezasloužené výnosy Odložené výnosy Odložené výnosy jsou generovány, když společnost obdrží platbu za zboží a / nebo služby, které dosud nezískala. V akruálním účetnictví jsou výnosy uznány, pouze pokud jsou získány. Pokud zákazník platí za zboží / služby předem, společnost nezaznamenává žádné výnosy ve svém výkazu zisku a ztráty a místo toho zaznamenává zvýšení, způsobí zvýšení hotovosti

Zdroj: amazon.com

Zdroj: amazon.com

Obrázek: Finance's Advanced Modeling Course - Amazon Case Study.

Ve spodní části sekce provozních peněžních toků vidíme součet, který je označen jako „Čistá hotovost poskytovaná (používaná při) provozních činnostech.“ Řádek je součtem všech položek nad ním a představuje součet za dané období.

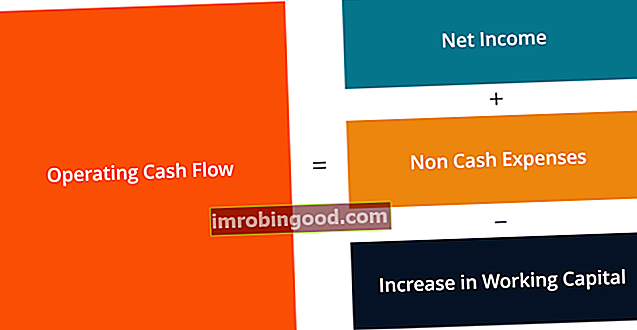

Provozní vzorec peněžních toků

Ať už jste účetní, finanční analytik Certifikace FMVA® Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, JP Morgan a Ferrari, nebo soukromý investor, je důležité vědět, jak vypočítat, kolik peněžních toků bylo vygenerováno v doba. Při čtení finančních výkazů můžeme někdy považovat za samozřejmost, kolik kroků je do výpočtu skutečně zahrnuto.

Pojďme analyzovat vzorec provozních peněžních toků a každou z různých složek.

Vzorec (krátká forma):

Provozní peněžní tok = čistý příjem + nepeněžní výdaje - zvýšení pracovního kapitálu

Vzorec (dlouhá forma):

Provozní peněžní tok = Čistý příjem + Odpisy + Kompenzace na základě skladu + Odložená daň + Ostatní nepeněžní položky - Zvýšení pohledávek - Zvýšení zásob + Zvýšení splatných účtů + Zvýšení naběhlých výdajů + Zvýšení odloženého výnosu

Výše uvedené vzorce jsou určeny k tomu, aby vám poskytly představu o tom, jak provést výpočet samostatně, avšak nejsou zcela vyčerpávající. Mohou existovat další nepeněžní položky a další změny v krátkodobých aktivech nebo krátkodobých závazcích, které nejsou uvedeny výše. Klíčem je zajistit, aby byly zaúčtovány všechny položky, a to se bude u jednotlivých společností lišit.

Provozní hotovostní tok vs čistý příjem

Čistý příjem a zisk na akcii Zisk na akcii (EPS) Zisk na akcii (EPS) je klíčovou metrikou používanou k určení podílu běžného akcionáře na zisku společnosti. EPS měří zisk každé společné akcie (EPS), což jsou dvě nejčastěji uváděné finanční metriky, tak jak se liší od provozního peněžního toku? Hlavní rozdíl spočívá v účetních pravidlech, jako je princip párování Princip párování Princip párování je účetní koncept, který určuje, že společnosti vykazují výdaje současně s výnosy, s nimiž souvisejí. Výnosy a náklady se ve výkazu zisku a ztráty spárují po určitou dobu (např. Rok, čtvrtletí nebo měsíc). Příklad principu párování a akruálního principu Akruální princip Akruální princip je účetní koncept, který vyžaduje, aby transakce byly zaznamenávány v časovém období, během kterého k nim dochází, bez ohledu na časové období, kdy jsou přijímány skutečné peněžní toky z transakce. Princip akruálního principu spočívá v tom, že finanční události zahrnují při přípravě účetní závěrky odpovídající výnosy.

Čistý příjem zahrnuje nejrůznější výdaje, z nichž některé mohou být skutečně zaplaceny a některé mohou být jednoduše vytvořeny účetními (například odpisy).

Zásada společnosti pro vykazování výnosů Zásada uznávání výnosů Zásada uznávání výnosů určuje proces a načasování, kdy jsou tržby zaznamenávány a uznány jako položka v účetní závěrce společnosti. Teoreticky existuje několik okamžiků, kdy by společnosti mohly uznat výnosy. a sladění výdajů s načasováním výnosů může mít za následek podstatný rozdíl mezi OCF a čistým příjmem.

Bohužel nelze jednoduše říci, že jedno číslo je vždy vyšší nebo nižší než druhé. Někdy je OCF vyšší než čistý příjem (jako u Amazonu, viz výše) a někdy je to naopak.

Zdroj: amazon.com

Zdroj: amazon.com

Obrázek: Finance's Advanced Modeling Course - Amazon Case Study.

Jak vidíte na výše uvedeném snímku obrazovky, mezi těmito dvěma metrikami existuje zásadní rozdíl a Amazon neustále generoval více OCF než čistý příjem. Abychom však byli spravedliví, to, co OCF nezohledňuje, jsou kapitálové výdaje Kapitálové výdaje Kapitálové výdaje (zkráceně Capex) jsou platby v hotovosti nebo úvěru na nákup zboží nebo služeb, které jsou kapitalizovány v rozvaze. Jinými slovy, jedná se o výdaje, které jsou kapitalizovány (tj. Nejsou účtovány přímo do výkazu zisku a ztráty) a jsou považovány za „investice“. Analytici prohlížejí Capex (CapEx) nebo nákupy PP&E. Odečtením CapEx Jak vypočítat CapEx - vzorec Tato příručka ukazuje, jak vypočítat CapEx odvozením vzorce CapEx z výkazu zisku a ztráty a rozvahy pro finanční modelování a analýzu. z OCF dorazíte na vzorec volných peněžních toků vzorec bezplatných peněžních toků (FCF) Vzorec FCF = hotovost z operací - kapitálové výdaje. FCF představuje částku peněžního toku generovaného podnikem po odečtení CapEx, což je srovnatelnější údaj s čistým příjmem.

Provozní peněžní tok ve finančním modelování

Výpočet peněžních toků z operací může být jednou z nejnáročnějších částí finančního modelování. Co je finanční modelování Finanční modelování se provádí v aplikaci Excel za účelem prognózy finanční výkonnosti společnosti. Přehled toho, co je finanční modelování, jak a proč stavět model. v aplikaci Excel. Níže je uveden příklad toho, jak tato aktivita vypadá v tabulce.

Jak vidíte na snímku obrazovky, existují různé úpravy položek, které jsou nezbytné pro sladění čistého příjmu s čistou hotovostí z provozních činností, jakož i změny provozních aktiv a závazků. Ve finančním modelu existují samostatné oddíly pro odpisový plán Odpisový plán Ve finančním modelování je vyžadován odpisový plán pro propojení tří finančních výkazů (příjem, rozvaha, peněžní tok) v aplikaci Excel a plánu pracovního kapitálu Finanční modelování Pracovní kapitál, který poté se vloží do části výkazu peněžních toků modelu. Níže uvedený příklad je převzat z finančního kurzu Amazon Case Study Course.

Obrázek: Finance's Advanced Amazon Modeling Course.

Jak vidíte ve výše uvedeném příkladu, k modelování sekce provozních činností je zapotřebí mnoho podrobností a mnoho z těchto řádkových položek vyžaduje vlastní finanční plány ve finančním modelu.

Video Vysvětlení výkazu o peněžních tocích

Níže je krátký videonávod vysvětlující, jak fungují tři části výkazu peněžních toků, včetně provozních, investičních a finančních činností.

Dodatečné zdroje

Děkujeme, že jste si přečetli tohoto finančního průvodce provozováním peněžních toků. Finance je oficiálním globálním poskytovatelem certifikace Financial Modeling and Valuation Analyst (FMVA). Certifikace FMVA® Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a Ferrari, které mohou z kohokoli udělat finančního analytika světové úrovně.

Chcete-li se dále vzdělávat a postupovat ve své kariéře, budou užitečné tyto další finanční zdroje:

- Peněžní tok z investiční činnosti Peněžní tok z investiční činnosti Peněžní tok z investiční činnosti je část výkazu peněžních toků společnosti, která zobrazuje, kolik peněz bylo použito (nebo vygenerováno) při investování během určitého časového období. Investiční aktivity zahrnují nákup dlouhodobého majetku, akvizice podniků a investice do obchodovatelných cenných papírů

- Průvodce výkazem zisku a ztráty Výkaz zisku a ztráty Výkaz zisku a ztráty je jednou ze základních finančních výkazů společnosti, která ukazuje jejich zisk a ztrátu za určité časové období. Zisk nebo ztráta se určuje odečtením všech výnosů a odečtením všech nákladů z provozních i neprovozních činností. Toto prohlášení je jedním ze tří výkazů používaných jak v podnikových financích (včetně finančního modelování), tak v účetnictví.

- Průvodce rozvahou Rozvaha Rozvaha je jednou ze tří základních finančních výkazů. Tato prohlášení jsou klíčová jak pro finanční modelování, tak pro účetnictví. Rozvaha zobrazuje celková aktiva společnosti a způsob, jakým jsou tato aktiva financována prostřednictvím dluhu nebo vlastního kapitálu. Aktiva = pasiva + vlastní kapitál

- Typy finančních modelů Typy finančních modelů Mezi nejběžnější typy finančních modelů patří: 3 výkazový model, DCF model, M&A model, LBO model, rozpočtový model. Objevte top 10 typů