Variabilní náklady jsou náklady, které se liší úměrně k objemu zboží. Zásoby Zásoby jsou běžný majetkový účet nacházející se v rozvaze, sestávající ze všech surovin, nedokončené výroby a hotových výrobků, které společnost nashromáždila. Často je považován za nejlikvidnější ze všech oběžných aktiv - je tedy vyloučen z čitatele při výpočtu rychlého poměru. nebo služby, které firma produkuje. Jinými slovy, jedná se o náklady, které se liší v závislosti na objemu aktivity. Náklady se zvyšují se zvyšujícím se objemem aktivit a snižují se se snižujícím se objemem aktivit.

Nejběžnější variabilní náklady

- Přímé materiály

- Přímá práce

- Transakční poplatky

- Provize

- Náklady na veřejné služby

- Kompenzace fakturovatelné práce Kompenzace a průvodce platy za práce v oblasti podnikových financí, investičního bankovnictví, výzkumu kapitálu, FP&A, účetnictví, komerčního bankovnictví, absolventů FMVA

V zásadě platí, že pokud se cena liší v závislosti na objemu aktivity, jedná se o proměnnou cenu.

Vzorec pro variabilní náklady

Celkové variabilní náklady = celkové množství výstupu x variabilní náklady na jednotku výstupu

Variabilní vs fixní náklady při rozhodování

Náklady vzniklé podnikům se skládají z fixních a variabilních nákladů. Jak již bylo zmíněno výše, variabilní náklady nezůstávají konstantní při změně úrovně výroby. Na druhou stranu fixní náklady jsou náklady, které zůstávají konstantní bez ohledu na úroveň výroby (například nájemné za kanceláře). Pochopení toho, které náklady jsou variabilní a které jsou fixní, je důležité pro obchodní rozhodování.

Například Amy je docela znepokojena svou pekárnou, protože výnosy z prodeje Výnosy z prodeje Výnosy z prodeje jsou příjmy, které společnost získala z prodeje zboží nebo poskytování služeb. V účetnictví mohou být výrazy „prodej“ a „výnos“ zaměňovány a často se používají zaměnitelně, což znamená totéž. Výnosy nemusí nutně znamenat přijatou hotovost. jsou pod celkovými náklady na provoz pekárny. Amy se ptá na váš názor, zda by měla ukončit podnikání nebo ne. Amy se navíc již zavázala platit za jeden rok nájemné, elektřinu a platy zaměstnanců. I kdyby tedy došlo k ukončení podnikání, Amy by tyto náklady vznikly až do konce roku. V lednu společnost vykázala tržby ve výši 3 000 USD, ale vynaložila celkové náklady ve výši 4 000 USD, s čistou ztrátou 1 000 USD. Amy odhaduje, že únor by měl zaznamenat podobné výnosy jako leden. Amyin seznam nákladů na pekárnu je následující:

A. Lednové fixní náklady:

- Nájemné: 1 000 $

- Elektřina: 200 $

- Platy zaměstnanců: 500 USD

Celkové fixní náklady v lednu: 1700 USD

Variabilní výdaje za leden:

- Náklady na mouku, máslo, cukr a mléko: 1 800 $

- Celkové náklady na práci: 500 USD

Celkové variabilní náklady v lednu: 2 300 $

Pokud Amy nevěděla, které náklady jsou variabilní nebo fixní, bylo by těžší učinit příslušné rozhodnutí. V tomto případě vidíme, že celkové fixní náklady jsou 1700 USD a celkové variabilní výdaje 2300 USD.

Pokud by Amy ukončila provoz, musí Amy stále platit měsíční fixní náklady ve výši 1 700 $. Pokud by Amy pokračovala v činnosti i přes ztrátu peněz, ztratila by pouze 1 000 $ měsíčně (3 000 $ v příjmech - 4 000 $ v celkových nákladech). Amy by tedy ve skutečnosti přišla o více peněz (1700 $ za měsíc), pokud by ukončila podnikání úplně.

Tento příklad ilustruje roli, kterou hrají náklady při rozhodování. V tomto případě by optimálním rozhodnutím bylo, aby Amy pokračovala v podnikání a zároveň hledala způsoby, jak snížit variabilní výdaje vzniklé z výroby Náklady na vyrobené zboží (COGM) Náklady na vyrobené zboží, známé také jako COGM, se používají v manažerské účetnictví, které odkazuje na plán nebo výkaz, který zobrazuje celkové výrobní náklady společnosti během určitého časového období. (např. zjistěte, zda dokáže zajistit suroviny za nižší cenu).

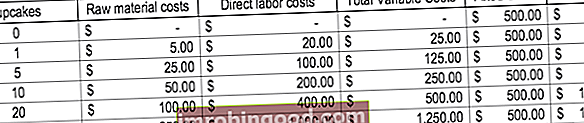

Příklad variabilních nákladů

Uvažujme o pekárně, která vyrábí koláče. Pečení jednoho dortu stojí 5 $ za suroviny a 20 $ za přímou práci. Kromě toho existují fixní náklady ve výši 500 USD (použité zařízení). Pro ilustraci konceptu viz tabulka níže:

Všimněte si, jak se náklady mění, jak se vyrábí více košíčků.

Analýza zvratu

Variabilní náklady hrají nedílnou roli v analýze rentability. Analýza rentability se používá k určení výše výnosů nebo požadovaných jednotek k prodeji k pokrytí celkových nákladů. Rovnovážný vzorec je uveden následovně:

Bod zvratu v jednotkách = fixní náklady / (prodejní cena za jednotku - variabilní cena za jednotku)

Zvažte následující příklad:

Amy chce, abyste určili minimální jednotky zboží, které musí prodat, aby každý měsíc dosáhla rentability. V pekárně se prodává pouze jedna položka: cupcakes. Fixní náklady na provoz pekárny jsou 1700 $ měsíčně a variabilní náklady na výrobu cupcake jsou 5 $ za suroviny a 20 $ za přímou práci. Amy navíc prodává cupcakes za prodejní cenu 30 $.

Určení bodu zvratu v jednotkách:

Bod zvratu v jednotkách = 1700 $ / (30 - 25 $) = 340 jednotek

Aby se Amy vyrovnala, musela by prodat nejméně 340 cupcakes měsíčně.

Vysvětlení nákladů na video

Podívejte se na toto krátké video a rychle pochopíte hlavní pojmy obsažené v této příručce, včetně toho, jaké jsou variabilní náklady, běžné typy variabilních nákladů, vzorec a analýza rentability.

Související čtení

Finance je oficiálním poskytovatelem globálního Certified Banking & Credit Analyst (CBCA) ™ Certifikace CBCA ™ Certifikace Certified Banking & Credit Analyst (CBCA) ™ je celosvětovým standardem pro úvěrové analytiky, který zahrnuje finance, účetnictví, kreditní analýzu, analýzu peněžních toků , modelování smluv, splácení půjček atd. certifikační program, jehož cílem je pomoci komukoli stát se finančním analytikem světové úrovně. K dalšímu rozvoji vaší kariéry budou užitečné následující zdroje:

- Struktura nákladů Struktura nákladů Struktura nákladů odkazuje na typy nákladů, které podniku vzniknou, a obvykle se skládá z fixních a variabilních nákladů. Fixní náklady zůstávají nezměněny

- Promítání položek rozvahy Promítání řádkových položek rozvahy Promítání řádkových položek rozvahy zahrnuje analýzu provozního kapitálu, PP&E, akciového kapitálu dluhu a čistého příjmu. Tato příručka popisuje způsob výpočtu

- Analýza účetní závěrky Analýza účetní závěrky Jak provést analýzu účetní závěrky. Tato příručka vás naučí provádět analýzu finančního výkazu výkazu zisku a ztráty, rozvahy a výkazu peněžních toků včetně marží, poměrů, růstu, likvidity, pákového efektu, míry návratnosti a ziskovosti.

- Analýza chování nákladů Analýza nákladů chování Analýza nákladů chování se týká pokusu vedení porozumět tomu, jak se mění provozní náklady ve vztahu ke změně úrovně činnosti organizace. Tyto náklady mohou zahrnovat přímé materiály, přímé pracovní síly a režijní náklady, které vznikají při vývoji produktu.