Pravidlo Revlon řeší střety zájmů tam, kde jsou zájmy představenstva v rozporu s jejich svěřeneckou povinností. Pravidlo Revlon konkrétně vzniklo z nepřátelského převzetí Nepřátelské převzetí Nepřátelským převzetím při fúzích a akvizicích (M&A) je akvizice cílové společnosti jinou společností (označovanou jako nabyvatel) přímým přístupem k akcionářům cílové společnosti buď podáním nabídky nebo hlasováním na základě plné moci. Rozdíl mezi nepřátelským a přátelským. Před samotným převzetím je povinností představenstva chránit společnost před převzetím. Jakmile je převzetí považováno za bezprostřední, jejich fiduciární povinnost se přepne na jednu ze zajištění nejvyšší hodnoty pro jejich zúčastněné strany.

Pravidlo Revlon a střet zájmů

Ve většině případů po nepřátelském převzetí přijde většina ředitelů o práci. V důsledku toho se nadále staví proti snahám o nepřátelské převzetí moci. Snaží se hledat přátelštější podmínky převzetí, možná se pokoušejí zajistit bílého rytíře Bílý rytíř Bílý rytíř je společnost nebo jednotlivec, který získá cílovou společnost, která se blíží převzetí černým rytířem. Převzetí bílého rytíře je upřednostňovanou možností před nepřátelským převzetím černým rytířem, protože bílí rytíři provádějí „přátelskou akvizici“ tím, že obecně zachovávají aktuální nabídku manažerského týmu. Tato praxe však může být v rozporu s jejich svěřeneckou povinností zajistit nejvyšší hodnotu pro své akcionáře.

Ve snaze chránit své blaho mohli ředitelé nabídku odmítnout s vysokou návratností investic do akcií ve prospěch nižšího uchazeče, který jim slibuje balíček bezpečných pracovních míst nebo zlatý padák Zlatý padák Zlatý padák, při fúzích a akvizicích (M&A), označuje velkou finanční kompenzaci nebo podstatné výhody zaručené společnosti vedení po ukončení po fúzi nebo převzetí. Mezi výhody patří odstupné, peněžní bonusy a opce na akcie. . Zatímco historicky zákon chránil jednání ředitelů, pravidlo Revlon stanovilo právní precedens pro situace, kdy v takových situacích spočívá fiduciární povinnost režiséra.

Pravidlo Revlon: Správci a dražitelé

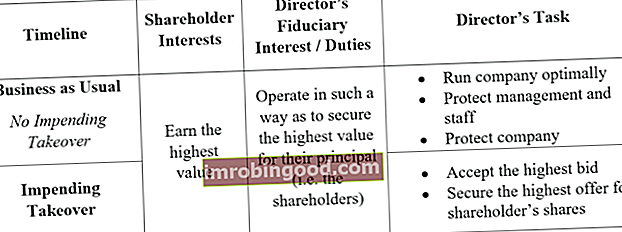

K prokázání pravidla Revlon mohou ředitelé převzít dvě konkrétní role. První rolí je depozitář, kde je ředitelům uložena povinnost péče o společnost, její vedení a zaměstnance. Povinností ředitelů je vždy zajistit, aby akcionáři vydělávali nejvyšší hodnotu. Pokud je to „jako obvykle“ a nehrozí žádné převzetí, znamená to zajistit, aby společnost fungovala co nejlépe a aby byla společnost chráněna před takovým převzetím.

Druhou rolí je dražebník. Když je převzetí téměř zaručené, povinnost ředitelů se přepne na doslovné nalezení nejvyšší hodnoty pro akcionáře společnosti. Ředitelé se musí pokusit prodat společnost společnosti s nejvyšší nabídkou.

Precedent, který nastavil pravidlo Revlon

Revlon, Inc. v. MacAndrews & Forbes Holding, Inc.

Slavný případ Revlon Rule objasnil opatření, která by ředitelé měli podniknout jako opatrovníky a dražitele. Při nepřátelském převzetí jsou rozhodnutí ředitelů podrobena kontrole, protože mohou ohrozit bohatství akcionářů. Konkrétně se ředitelé potýkají s protichůdnými povinnostmi jednat jako dražitelé (nejvyšší hodnota pro společnost) a správci (nejlepší stav společnosti).

V případě z roku 1985 měla společnost Pantry Pride (MacAndrews & Forbes Holding, Inc) zájem o odkup společnosti Revlon, Inc.. Proces převzetí byl sjednán, ale nebylo dosaženo žádného konkrétního rozhodnutí. Výsledkem bylo, že Pantry Pride zahájila nepřátelské převzetí, ale ředitelé společnosti Revlon reagovali plánem zpětného odkupu akcií za vyšší hodnotu, než jakou nabízel nabyvatel. Mezitím začali ředitelé společnosti Revlon vyjednávat o přátelském převzetí společnosti Forstmann Little & Co.

Pantry Pride byla poškozena činy ředitelů a žalovala o soudní příkaz proti jejich činům. Hlavní argument společnosti byl založen na skutečnosti, že ředitelé původně odmítli přijmout nabídku, která by zvýhodnila akcionáře s prémií. V té době společnost Pantry Pride nabízela ke koupi akcií Revlon za 58 $, což je o více než 10 $ více, než je jejich tržní hodnota.

Vládnutí pravidel Revlon

Ve svém rozhodnutí soud dospěl k závěru, že ředitelé jednali v nejlepším zájmu akcionářů zahájením odkupu akcií. Jakmile však začali vyjednávat o přátelském převzetí, jednali pro své osobní blaho a popřeli akcionářům možnost získat prémiovou návratnost svých akcií.

Ředitelé zpočátku řádně plnili své svěřenecké povinnosti a přijímali veškerá opatření nezbytná k ochraně před nepřátelským převzetím moci. Jakmile však došlo k okamžitému prodeji, ředitelé měli zajistit, aby maximalizovali blahobyt akcionářů tím, že získají nejvyšší nabídku s nejlepšími podmínkami. Při pokusu o zajištění přátelštějšího převzetí, které by zajistilo jejich vlastní pozice, ředitelé porušili to, co je nyní známé jako pravidlo Revlon.

Kdy může být nejlepší volbou převzetí

Závěrem případu Revlon je, že v některých případech může být fiduciární povinností ředitele skutečně přijmout převzetí. Pravidlo Revlon tvrdí, že ředitelé by měli jednat v nejlepším zájmu akcionářů, i když to znamená přijetí převzetí. Současné vedení nemusí plně využívat všechny dostupné zdroje, a je tedy pro akcionáře přednostní hodnotou, pokud by se rozhodl převzetí převzít.

1. Pro účely synergie

Cíl může čelit omezeným zdrojům a není schopen plně využít svůj potenciál. Přijetí převzetí může společnosti (a tedy i akcionářům) umožnit získat větší hodnotu.

2. Ke zmírnění dluhu

Cílová společnost může mít potíže s záchranou svého nahromaděného dluhu. Společnost může přijmout převzetí, aby zmírnila svůj vliv.

3. Nová technologie

Získávající společnosti se na současném trhu může dařit dobře, zatímco cíl stále používá starší systémy (starší, zastaralé). Digitalizace operací zvyšuje zisky.

4. Omezit konkurenci

Omezení konkurence je vhodnější, pokud získávající společnost je ve stejném odvětví jako cíl. Po sloučení operací to bude jedna větší společnost obsluhující celý trh.

5. Diverzifikace

Získaný i nabyvatel mohou být zapojeni do různých sektorů, což vytváří diverzifikaci. Například společnost, která prodává deštníky, se sloučením se společností, která prodává zmrzlinu, snižuje riziko sezónnosti, a proto zajišťuje další hodnotu.

Stravování z pravidla Revlon

Pravidlo Revlon neodradí ředitele, aby podnikli jakékoli kroky k ochraně společnosti před nepřátelským převzetím. Ředitelé smějí dokonce zaměstnávat jedovatou pilulku Jedovatá pilulka Jedovatá pilulka je strukturální manévr navržený tak, aby zmařil pokusy o převzetí, kde se cílová společnost snaží být pro potenciální nabyvatele méně žádoucí. Toho lze dosáhnout prodejem levnějších akcií stávajícím akcionářům, čímž se zředí kapitál, který získává nabyvatel strategie, ale měli by ji přijmout, pouze pokud je pravděpodobný úspěch. Pokud se nepřátelskému převzetí stane téměř nevyhnutelné, pak by v tom okamžiku měli ředitelé přesunout své úsilí k vyjednání dohody, která vyplatí akcionářům společnosti nejvyšší částku. Pravidlo Revlon nastiňuje blížící se nepřátelské převzetí jako čas, kdy by se ředitelé měli přepnout z role opatrovníka na roli dražebníka.

Související čtení

Finance nabízí analytika pro finanční modelování a oceňování (FMVA) ™ Certifikace FMVA®. Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a certifikační program Ferrari pro ty, kteří chtějí posunout svou kariéru na další úroveň. Chcete-li se neustále učit a rozvíjet svou kariéru, budou užitečné následující finanční zdroje:

- Černý rytíř Černý rytíř V podnikových financích se společnost, která nabízí nebo provádí nepřátelské převzetí cílové společnosti, nazývá černým rytířem. Nepřátelské převzetí je pokus o akvizici společností nebo nájezdníkem, kterému cílová společnost odolává.

- Plazivé převzetí Plazivé převzetí V případě fúzí a akvizic (M&A) je Creeping Takeover, známý také jako Creeping Tender Offer, postupný nákup akcií cílové společnosti. Strategií plíživého převzetí je postupné získávání akcií cíle prostřednictvím otevřeného trhu s cílem získat kontrolní podíl.

- Greenmail Greenmail Závazek Greenmail zahrnuje nákup významného počtu akcií v cílové společnosti, hrozba nepřátelským převzetím a následné použití hrozby k vynucení

- Nekontrolní podíl Nekontrolní podíl Nekontrolní podíl (NCI) je vlastnický podíl menší než 50% v korporaci, kde držená pozice dává investorovi malý vliv nebo