Účetní rovnice je základním principem účetnictví a základním prvkem rozvahy. Rozvaha Rozvaha je jednou ze tří základních finančních výkazů. Tato prohlášení jsou klíčová jak pro finanční modelování, tak pro účetnictví. Rozvaha zobrazuje celková aktiva společnosti a způsob, jakým jsou tato aktiva financována prostřednictvím dluhu nebo vlastního kapitálu. Aktiva = pasiva + vlastní kapitál. Rovnice je následující:

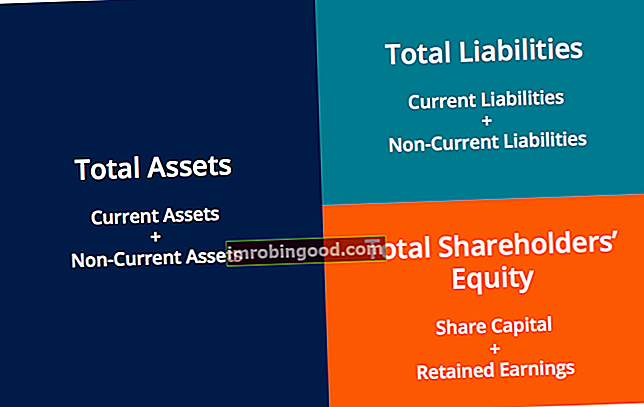

Aktiva = pasiva + vlastní kapitál

Tato rovnice vytváří základ podvojného účetnictví a zdůrazňuje strukturu rozvahy. Podvojné účetnictví je systém, kde každá transakce ovlivňuje obě strany účetní rovnice. U každé změny majetkového účtu musí existovat stejná změna jako u souvisejícího závazku nebo majetkového účtu akcionáře. Při provádění zápisů do deníku je důležité mít na paměti účetní rovnici. Průvodce položkami deníku Položky deníku jsou stavebními kameny účetnictví, od hlášení až po auditování záznamů deníku (které se skládají z debetů a kreditů). Bez řádného zápisu do deníku by finanční výkazy společností byly nepřesné a úplný nepořádek.

Rozvaha je rozdělena do tří hlavních sekcí a jejich různých podkladových položek: Aktiva, Pasiva a Akciový kapitál.

Naučte se číst rozvahu a další finanční výkazy s kurzem Finančních čtení finančních výkazů!

Níže uvádíme několik příkladů položek, které spadají do každé sekce:

- Aktiva: Hotovost, oběžná aktiva Oběžná aktiva jsou veškerá aktiva, která lze přiměřeně převést na hotovost do jednoho roku. Obvykle se používají k měření likvidity společnosti. Pohledávky Pohledávky Pohledávky (AR) představují úvěrový prodej podniku, který ještě není plně uhrazen jeho zákazníky, což je v rozvaze aktuální aktivum. Společnosti umožňují svým klientům platit v rozumném, prodlouženém časovém období, pokud jsou dohodnuty podmínky. „Inventář Inventář Inventář je běžný účet aktiv nalezený v rozvaze, který se skládá ze všech surovin, nedokončené výroby a hotových výrobků, které společnost nashromáždila. Často je považován za nejlikvidnější ze všech oběžných aktiv - je tedy vyloučen z čitatele při výpočtu rychlého poměru. „Zařízení PP&E (Pozemky, budovy a zařízení) PP&E (Pozemky, budovy a zařízení) je jedním ze základních dlouhodobých aktiv v rozvaze. PP&E je ovlivněna Capexem, Odpisy a Akvizicemi / Dispozicemi dlouhodobého majetku. Tato aktiva hrají klíčovou roli ve finančním plánování a analýze operací společnosti a budoucích výdajů

- Pasiva: Splatné účty Splatné účty Závazky splatné jsou závazky vzniklé, když organizace obdrží zboží nebo služby od svých dodavatelů na úvěr. Očekává se, že závazky z účtů budou splaceny do jednoho roku nebo do jednoho provozního cyklu (podle toho, který je delší). AP je považována za jednu z nejlikvidnějších forem krátkodobých závazků. Krátkodobé výpůjčky Krátkodobé závazky Krátkodobé závazky jsou finanční závazky podnikatelského subjektu, které jsou splatné do jednoho roku. Společnost je zobrazuje v rozvaze. Závazek nastává, když společnost prošla transakcí, která vyvolala očekávání budoucího odtoku hotovosti nebo jiných ekonomických zdrojů. „Dlouhodobý dluh Dlouhodobý dluh Dlouhodobý dluh (LTD) je jakékoli množství nesplacených dluhů, které společnost drží, se splatností 12 měsíců nebo delší. V rozvaze společnosti je klasifikován jako dlouhodobý závazek. Doba splatnosti pro LTD se může pohybovat kdekoli od 12 měsíců do 30+ let a typy dluhů mohou zahrnovat dluhopisy, hypotéky

- Vlastní kapitál: Základní kapitál Základní kapitál Základní kapitál (kapitál akcionářů, vlastní kapitál, vložený kapitál nebo splacený kapitál) je částka investovaná akcionáři společnosti za použití v podnikání. Když je společnost založena, je-li jejím jediným aktivem hotovost investovaná akcionáři, je rozvaha vyvážena základním kapitálem, nerozdělený zisk nerozdělený zisk Vzorec nerozděleného zisku představuje veškerý kumulovaný čistý příjem očištěný o všechny dividendy vyplácené akcionářům. Nerozdělený zisk je součástí vlastního kapitálu v rozvaze a představuje část zisků podniku, které nejsou rozděleny jako dividendy akcionářům, ale jsou vyhrazeny pro reinvestici

Účetní rovnice ukazuje vztah mezi těmito položkami.

Přeskupení účetní rovnice

Účetní rovnici lze také přeskupit do následující podoby:

Vlastní kapitál = aktiva - pasiva

V této formě je snazší zdůraznit vztah mezi vlastním kapitálem a dluhem (závazky). Jak vidíte, vlastní kapitál akcionáře je zbytek po odečtení závazků od aktiv. Je to proto, že věřitelé - strany, které půjčují peníze - mají první nárok na aktiva společnosti.

Například pokud se společnost dostane do úpadku Úpadek Úpadek je právní status lidského nebo nelidského subjektu (firmy nebo vládní agentury), který není schopen splácet své nesplacené dluhy věřitelům. , jeho aktiva jsou prodána a tyto prostředky jsou použity k prvnímu vyrovnání dluhů. Až po vyrovnání dluhů jsou akcionáři oprávněni k jakémukoli majetku společnosti pokusit se získat zpět své investice.

Bez ohledu na to, jak je účetní rovnice zobrazena, je důležité si uvědomit, že rovnice musí vždy zůstat vyvážená.

Příklady účetní rovnice

U každé transakce musí mít obě strany této rovnice stejný čistý účinek. Níže uvádíme několik příkladů transakcí a jejich vlivu na účetní rovnici.

Kurz Základy účetnictví v Finance vám pomůže lépe pochopit tyto příklady!

1. Nákup stroje v hotovosti

Společnost XYZ si přeje koupit stroj v hodnotě 500 $ pouze za hotovost. Tato transakce by vedla k připsání částky na vybavení (+ 500 USD) a debetu v hotovosti (- 500 USD). Čistý dopad na účetní rovnici by byl následující:

Tato transakce ovlivňuje pouze aktiva rovnice; proto neexistuje žádný odpovídající účinek na závazky nebo vlastní kapitál akcionáře na pravé straně rovnice.

2. Nákup stroje s hotovostí a kredity

Společnost XYZ si přeje koupit stroj v hodnotě 500 $, ale ve svých fondech má hotovost pouze 250 $. Společnost má povolení koupit tento stroj s počáteční platbou 250 $, ale dluží výrobci zbývající částku. To by vedlo k připsání částky na vybavení (+ 500 $), připsání na účty k zaplacení (+ 250 $) a debetu v hotovosti (- 250 $). Čistý dopad na účetní rovnici by byl následující:

Tato transakce ovlivňuje obě strany účetní rovnice; levá i pravá strana rovnice se zvyšují o + 250 $.

Dodatečné zdroje

Corporate Finance Institute má další zdroje, které vám pomohou rozšířit vaše znalosti a udržet vaše účetnictví pod kontrolou. Podívejte se na níže uvedené odkazy:

- Účetní základy

- Čtení účetní závěrky

- Hlavní kniha Hlavní kniha V účetnictví je hlavní kniha (GL) záznam všech minulých transakcí společnosti organizovaných podle účtů. Účty hlavní knihy (GL) obsahují všechny debetní a kreditní transakce, které se jich týkají. Kromě toho obsahují podrobné informace o každé transakci

- Účet T Průvodce T Účty T Účty se používají v účetnictví ke sledování debetů a kreditů a přípravě finančních výkazů. Jedná se o vizuální reprezentaci jednotlivých účtů, která vypadá jako „T“, takže je možné snadno sledovat a vizuálně znázornit všechny sčítání a odčítání (debety a kredity) k účtu. Tato příručka k účtům T vám poskytne příklady, jak fungují a jak je používat.