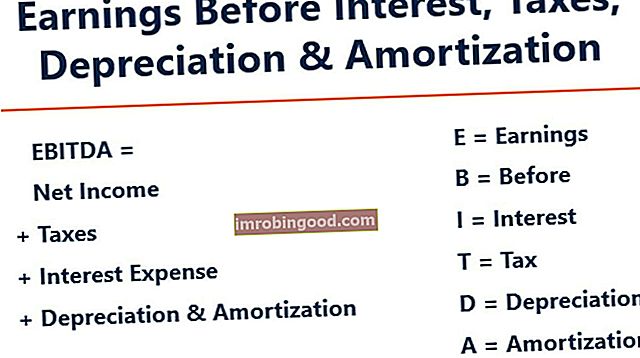

EBITDA znamená Evarování Bdříve Jánterest, Tsekery, Dpocta a Aumrtvování a je metrikou používanou k hodnocení provozního výkonu společnosti. Lze jej považovat za zástupce peněžních toků. Cash Flow Cash Flow (CF) je zvýšení nebo snížení množství peněz, které má podnik, instituce nebo jednotlivec. Ve financích se tento termín používá k popisu množství hotovosti (měny), které je generováno nebo spotřebováno v daném časovém období. Existuje mnoho typů CF z provozu celé společnosti.

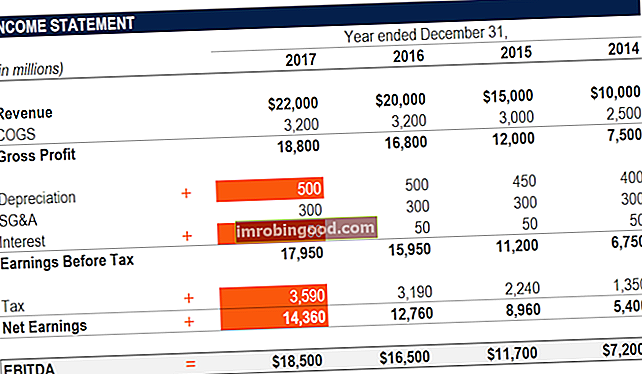

Obrázek: Kurz finanční analýzy financí.

Metrika EBITDA je variace provozního výnosu (EBIT EBIT Guide EBIT znamená Earnings Before Interest and Taxes a je jedním z posledních mezisoučtů ve výkazu zisku a ztráty před čistým ziskem. EBIT se také někdy označuje jako provozní příjem a nazývá se to proto, zjistí se odečtením všech provozních nákladů (výrobních a nevýrobních) od výnosů z prodeje.), které vylučují neprovozní výdaje a určité nepeněžní výdaje. Účelem těchto odpočtů je odstranit faktory, nad kterými mají podnikatelé diskreční právo, jako je dluhové financování, kapitálová struktura, metody odpisování Výdaje na odpisy Výdaje na odpisy se používají ke snížení hodnoty závodu, majetku a vybavení tak, aby odpovídaly jeho použití, a opotřebení, v průběhu času. Odpisy se používají k lepšímu vyjádření nákladů a hodnoty dlouhodobého aktiva, protože souvisí s výnosem, který generuje. a daně (do určité míry). Lze jej použít k předvedení finanční výkonnosti firmy bez zohlednění její kapitálové struktury.

EBITDA se zaměřuje na provozní rozhodnutí podniku, protože se zaměřuje na ziskovost podniku Čistý zisk Čistý příjem je klíčovou řádkovou položkou nejen ve výkazu zisku a ztráty, ale ve všech třech hlavních finančních výkazech. Čistý zisk je sice dosažen prostřednictvím výkazu zisku a ztráty, ale také v rozvaze a výkazu peněžních toků. ze svých hlavních operací před dopadem kapitálové struktury, pákového efektu a nepeněžních položek, jako jsou odpisy, jsou brány v úvahu.

Nejedná se o uznávanou metriku používanou IFRS Standardy IFRS Standardy IFRS jsou Mezinárodní standardy účetního výkaznictví (IFRS), které se skládají ze souboru účetních pravidel, která určují, jak se v účetní závěrce musí vykazovat transakce a jiné účetní události. Jsou navrženy tak, aby udržovaly důvěryhodnost a transparentnost ve finančním světě nebo US GAAP. Někteří investoři jako Warren Buffet ve skutečnosti obzvláště pohrdají Warrenem Buffettem - EBITDA Warren Buffett je dobře známý tím, že nemá rád EBITDA. Warren Buffett se zaslouží za to, že za tuto metriku říká „Myslí si vedení, že zubní víla platí za CapEx?“, Protože nezohledňuje odpisy aktiv společnosti. Například pokud má společnost velké množství odpisovatelného vybavení (a tedy vysoká částka odpisových nákladů), pak náklady na údržbu a udržení těchto kapitálových aktiv nejsou zachyceny.

Vzorec EBITDA

Zde je vzorec pro výpočet EBITDA:

EBITDA = čistý příjem + úroky + daně + odpisy + amortizace

NEBO

EBITDA = provozní zisk + odpisy + amortizace

Níže je uvedeno vysvětlení každé složky vzorce:

Zájem

Úrok Úrokový náklad Úrokový náklad vyplývá ze společnosti, která financuje prostřednictvím dluhu nebo kapitálového leasingu. Úroky se nacházejí ve výkazu zisku a ztráty, ale lze je vypočítat také pomocí dluhového plánu. Plán by měl nastínit všechny hlavní dluhy, které má společnost ve své rozvaze, a vypočítat úrok vynásobením hodnoty vyloučené z EBITDA, protože to závisí na struktuře financování společnosti. Pochází z peněz, které si vypůjčil na financování svých obchodních aktivit. Různé společnosti mají různé kapitálové struktury Struktura kapitálu Struktura kapitálu se týká množství dluhu a / nebo vlastního kapitálu zaměstnaných firmou k financování jejích operací a financování jejích aktiv. Kapitálová struktura firmy, která vede k různým úrokovým nákladům. Je tedy snazší porovnat relativní výkonnost společností přidáním zpětného zájmu a ignorováním dopadu kapitálové struktury na podnikání. Upozorňujeme, že platby úroků jsou daňově odečitatelné, což znamená, že společnosti mohou tuto výhodu využít v tzv. Štítu daně z příjmů právnických osob. Daňový štít Daňový štít je přípustný odpočet od zdanitelného příjmu, jehož výsledkem je snížení dlužných daní. Hodnota těchto štítů závisí na efektivní daňové sazbě pro společnost nebo jednotlivce. Mezi běžné odpočitatelné náklady patří odpisy, amortizace, splátky hypotéky a úrokové náklady.

Daně

Daně Účtování daní z příjmů Daně z příjmů a jejich účetnictví jsou klíčovou oblastí podnikových financí. Konceptuální porozumění účtování daní z příjmů umožňuje společnosti udržovat finanční flexibilitu. Daň je složité pole pro navigaci a často matou i ty nejzkušenější finanční analytiky. se liší a závisí na regionu, kde firma působí. Jedná se o funkci daňových pravidel, která ve skutečnosti nejsou součástí hodnocení výkonnosti manažerského týmu, a proto se mnoho finančních analytiků FMVA® Certification připojuje k 350 600+ studentům, kteří pracují pro společnosti jako Amazon, JP Morgan a Ferrari, je raději přidají zpět při porovnávání podniků.

Odpisy a amortizace

Odpisy Odpisy Náklady na odpisy se používají ke snížení hodnoty zařízení, majetku a vybavení tak, aby odpovídalo jejich používání a opotřebení v průběhu času. Odpisy se používají k lepšímu vyjádření nákladů a hodnoty dlouhodobého aktiva, protože souvisí s výnosem, který generuje. a amortizace (D&A) závisí na historických investicích, které společnost provedla, a nikoli na aktuálním provozním výkonu podniku. Společnosti investují do dlouhodobých dlouhodobých aktiv Dlouhodobá aktiva Dlouhodobá aktiva jsou aktiva, která společnost používá ve svém výrobním procesu a která mají obvykle dobu použitelnosti delší než jeden rok. Taková aktiva lze také považovat za „fixní aktiva“, protože mohou přispívat k velké části fixních nákladů společnosti spojených s výrobou. (například budovy nebo vozidla), které ztrácejí na hodnotě v důsledku opotřebení. Náklady na odpisy vycházejí ze zhoršení části dlouhodobého hmotného majetku společnosti. Amortizační náklady vznikají, pokud je aktivum nehmotné. Nehmotná aktiva Nehmotná aktiva Podle IFRS jsou nehmotná aktiva identifikovatelná nepeněžní aktiva bez fyzické podstaty. Stejně jako všechna aktiva jsou i nehmotná aktiva ta, u nichž se očekává, že v budoucnu budou pro společnost generovat ekonomický výnos. Jako dlouhodobé aktivum toto očekávání přesahuje jeden rok. patenty se amortizují, protože mají omezenou dobu životnosti (konkurenční ochrana) před vypršením platnosti.

D&A je silně ovlivněna předpoklady týkajícími se použitelné ekonomické životnosti, zbytkové hodnoty, Salvage Value Salvage value je odhadovaná částka, která má hodnotu aktiva na konci jeho životnosti. Zbytková hodnota je také známá jako hodnota šrotu nebo zbytková hodnota a používá se při výpočtu odpisových nákladů. Hodnota závisí na tom, jak dlouho společnost očekává, že bude aktivum používat a jak tvrdě se aktivum používá. Například pokud a a metoda odpisování Odpisové metody Mezi nejběžnější typy odpisových metod patří lineární, dvojitě klesající zůstatek, jednotky výroby a součet let číslic. Existují různé vzorce pro výpočet odpisů aktiva. Odpisy se používají v účetnictví k alokaci nákladů na hmotný majetek po dobu jeho životnosti. použitý. Z tohoto důvodu mohou analytici zjistit, že provozní příjem je jiný, než jaký si myslí, že by měl být počet, a proto je D&A z výpočtu EBITDA vycouváno.

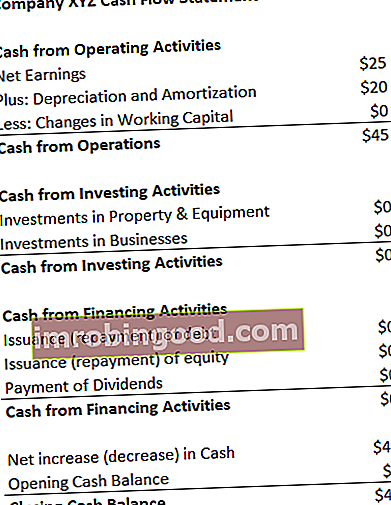

Výdaje D&A lze nalézt ve výkazu peněžních toků společnosti v rámci hotovosti z provozních činností Provozní hotovostní tok Provozní peněžní tok (OCF) je částka hotovosti generovaná běžnými provozními činnostmi podniku v konkrétním časovém období. Vzorec provozních peněžních toků je čistý příjem (tvoří spodní část výkazu zisku a ztráty) plus veškeré nepeněžní položky plus úpravy o změny v části provozního kapitálu. Protože odpisy a odpisy jsou nepeněžní náklady Nepeněžní výdaje Nepeněžní výdaje se objevují ve výkazu zisku a ztráty, protože účetní zásady vyžadují, aby byly zaúčtovány, přestože za ně ve skutečnosti nejsou hrazeny hotovostí. , je přidána zpět (výdaj je z tohoto důvodu obvykle kladné číslo) ve výkazu peněžních toků.

Příklad: Náklady na odpisy a amortizaci pro XYZ jsou 20 $.

Proč používat EBITDA?

Metrika EBITDA se běžně používá jako proxy pro peněžní toky. Cash Flow Cash Flow (CF) je zvýšení nebo snížení množství peněz, které má podnik, instituce nebo jednotlivec. Ve financích se tento termín používá k popisu množství hotovosti (měny), které je generováno nebo spotřebováno v daném časovém období. Existuje mnoho druhů CF. Analytikovi může poskytnout rychlý odhad hodnoty společnosti a také rozsah ocenění vynásobením násobkem ocenění EBITDA Násobek Násobek EBITDA je finanční poměr, který srovnává hodnotu Enterprise Enterprise společnosti s jejím ročním EBITDA. Tento násobek se používá k určení hodnoty společnosti a porovnání s hodnotou jiných, podobných podniků. Násobek společnosti EBITDA poskytuje normalizovaný poměr pro rozdíly v kapitálové struktuře, získaný ze zpráv o výzkumu vlastního kapitálu Zpráva o výzkumu vlastního kapitálu Zpráva o výzkumu vlastního kapitálu je dokument připravený analytikem, který poskytuje investorům doporučení ke koupi, držení nebo prodeji akcií společnosti . , oborové transakce nebo fúze a akvizice fúzí a akvizic Proces fúzí a akvizic Tato příručka vás provede všemi kroky procesu fúzí a akvizic. Zjistěte, jak se dokončují fúze, akvizice a dohody. V této příručce načrtneme proces akvizice od začátku do konce, různé typy nabyvatelů (strategické vs. finanční nákupy), význam synergií a transakční náklady.

Kromě toho, když společnost nedosahuje zisku Čistý zisk Čistý příjem je klíčovou řádkovou položkou nejen ve výkazu zisku a ztráty, ale ve všech třech hlavních finančních výkazech. Čistý zisk je sice dosažen prostřednictvím výkazu zisku a ztráty, ale také v rozvaze a výkazu peněžních toků. , investoři se mohou obrátit na EBITDA, aby vyhodnotili společnost. Mnoho soukromých kapitálových společností používá tuto metriku, protože je velmi dobré pro srovnání podobných společností ve stejném odvětví. Majitelé firem jej používají k porovnání svých výkonů s konkurencí.

Nevýhody

EBITDA není uznáván GAAP ani IFRS Standardy IFRS Standardy IFRS jsou Mezinárodní standardy účetního výkaznictví (IFRS), které se skládají ze souboru účetních pravidel, která určují, jak se v účetní závěrce musí vykazovat transakce a jiné účetní události. Jsou navrženy tak, aby udržovaly důvěryhodnost a transparentnost ve finančním světě. Někteří jsou skeptičtí (jako Warren Buffett Warren Buffett - EBITDA Warren Buffett je dobře známý tím, že se mu EBITDA nelíbí. Warren Buffett se zaslouží za to, že říká: „Myslí si vedení, že zubní víla platí za CapEx?“) Jeho používání, protože prezentuje společnost, jako by nikdy nezaplatil žádné úroky ani daně a ukazuje, že aktiva nikdy neztratila svou přirozenou hodnotu v průběhu času (žádné odpisy ani kapitálové výdaje kapitálové výdaje Kapitálové výdaje se vztahují k fondům, které společnost používá na nákup, vylepšení nebo údržbu dlouhých - dlouhodobá aktiva ke zlepšení efektivity nebo kapacity společnosti. Dlouhodobý majetek je obvykle fyzický a má životnost více než jedno účetní období. odečteno).

Například rychle rostoucí výrobní společnost může meziročně představovat zvyšující se tržby a EBITDA (YoY YoY (Year over Year) YoY znamená Year over Year a je typem finanční analýzy používané k porovnání dat časových řad. Užitečné pro měření růstu , detekce trendů). Aby se rychle rozšířila, získala v průběhu času mnoho stálých aktiv a všechna byla financována dluhy. I když se může zdát, že společnost má špičkový růst, investoři by se měli zaměřit také na další metriky, jako jsou kapitálové výdaje, peněžní tok a čistý příjem.

Vysvětlení videa EBITDA

Níže je krátký videonávod Výdělky před úroky, daněmi, odpisy a amortizací. Krátká lekce se bude zabývat různými způsoby, jak ji vypočítat, a uvede několik jednoduchých příkladů, jak se k nim dostat.

Video: Finance Financial Analyst Training Program FMVA® Certification Připojte se k 350 600+ studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a Ferrari.

EBITDA použitý při oceňování (EV / EBITDA více)

Při porovnávání dvou společností se při hodnocení používá poměr Enterprise Value / EBITDA EV / EBITDA EV / EBITDA k porovnání hodnoty podobných podniků na základě vyhodnocení jejich hodnoty Enterprise Value (EV) a EBITDA v poměru k průměru. V této příručce rozdělíme násobek EV / EBTIDA na jeho různé součásti a provedeme vás postupem jeho výpočtu, který lze použít k poskytnutí obecné představy investorům o tom, zda je společnost nadhodnocena (vysoký poměr) nebo podhodnocena (nízký poměr). Je důležité porovnat společnosti, které mají podobnou povahu (stejné odvětví, provoz, zákazníci, marže, tempo růstu atd.), Protože různá průmyslová odvětví mají výrazně odlišné průměrné poměry (vysoký poměr pro rychle rostoucí odvětví, nízký poměr pro nízký růst průmyslová odvětví).

Metrika je široce používána v oceňování podniků Metody oceňování Při oceňování společnosti jako podniku se používají tři hlavní metody oceňování: DCF analýza, srovnatelné společnosti a precedenční transakce. Tyto metody oceňování se používají v investičním bankovnictví, kapitálovém výzkumu, soukromém kapitálu, rozvoji společností, fúzích a akvizicích, spekulativních výkupech a financích a lze je najít vydělením podnikové hodnoty společnosti EBITDA.

Obrázek: Kurz oceňování financí.

Příklad EV / EBITDA:

Společnost ABC a společnost XYZ jsou konkurenční obchody s potravinami, které působí v New Yorku. ABC má podnikovou hodnotu 200 milionů USD a EBITDA 10 milionů USD, zatímco firma XYZ má podnikovou hodnotu Enterprise Value Enterprise Value nebo Firm Value, je celková hodnota firmy rovná její hodnotě vlastního kapitálu plus čistý dluh plus jakýkoli menšinový podíl používaný při oceňování. Zaměřuje se spíše na celkovou tržní hodnotu než na hodnotu vlastního kapitálu, takže jsou zahrnuty všechny majetkové podíly a pohledávky z dluhu i vlastního kapitálu. 300 milionů USD a EBITDA 30 milionů USD. Která společnost je podhodnocena na základě EV / EBITDA?

Společnost ABC: Společnost XYZ:

EV = 200 milionů $ EV = 300 milionů $

EBITDA = 10 milionů USD EBITDA = 30 milionů USD

EV / EBITDA = 200 milionů $ / 10 milionů $ = 20x EV / EBITDA = 300 milionů $ / 30 milionů $ = 10x

Na základě EV / EBITDA je společnost XYZ podhodnocena, protože má nižší poměr.

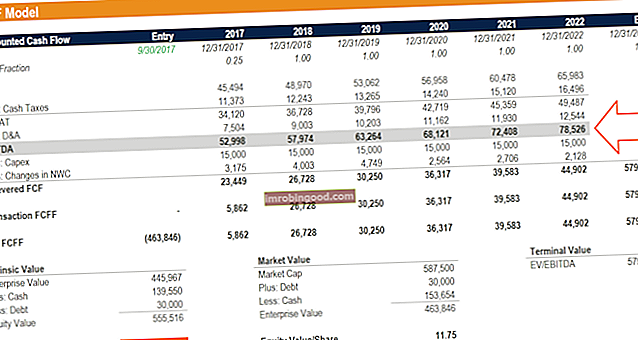

EBITDA ve finančním modelování

EBITDA se často používá ve finančním modelování Co je finanční modelování Finanční modelování se provádí v aplikaci Excel za účelem předpovědi finanční výkonnosti společnosti. Přehled toho, co je finanční modelování, jak a proč stavět model. jako výchozí bod pro výpočet volného peněžního toku bez páky. Zisk před úroky, zdaněním, amortizací a amortizací je tak často zmiňovanou metrikou v oblasti financí, že je užitečné ji použít jako referenční bod, i když finanční model oceňuje podnikání pouze na základě volných peněžních toků Free Cash Flow (FCF) Free Cash Flow (FCF) měří schopnost společnosti produkovat to, na čem se investoři nejvíce zajímají: hotovost, která je k dispozici, je distribuována libovolným způsobem.

Obrázek: Kurzy finančního modelování založené na videu z financí.

Příklad výpočtu č. 1

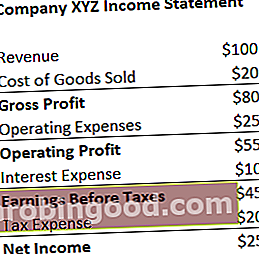

Společnost XYZ účtuje náklady na odpisy a amortizaci ve výši 20 USD jako součást svých provozních nákladů. Vypočítejte jejich zisk před odpisy a amortizací daní z úroků:

EBITDA = Čistý příjem + Daňové náklady + Úrokové náklady + Náklady na odpisy a amortizaci

= $25 + $20 + $10 + $20

= $75

EBITDA = Výnosy - Náklady na prodané zboží - Provozní náklady + Náklady na odpisy a amortizaci

= $100 – $20 – $25 + $20

= $75

Stáhněte si šablonu zdarma

Zadejte své jméno a e-mail do níže uvedeného formuláře a stáhněte si bezplatnou šablonu hned teď!

Příklad výpočtu č. 2

Náklady na odpisy a amortizaci společnosti XYZ vznikají z používání jejich stroje na balení cukrovinek, které prodávají. Zaplatí 5% úrok dlužníkům a mají daňovou sazbu 50%. Jaký je zisk společnosti XYZ před odpisy a amortizací daní z úroků?

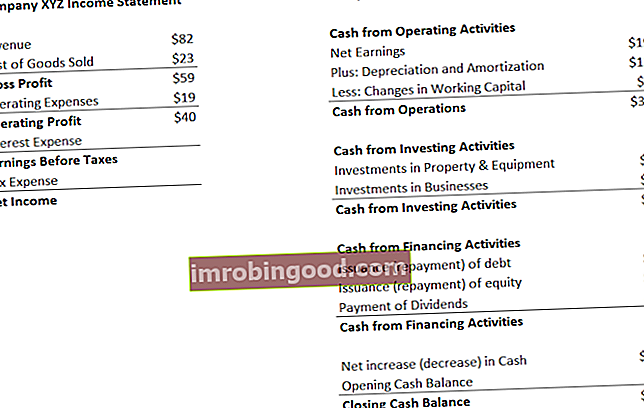

První krok: Vyplňte šablonu výkazu zisku a ztráty Šablona výkazu příjmů ke stažení. Vytvořte si vlastní výkaz zisků a ztrát s ročními a měsíčními šablonami v dodaném souboru Excel. Soubor obsahuje výnosy, náklady na prodané zboží, hrubý zisk, marketing, prodej, G&A, platy, mzdy, úrokové náklady, odpisy, amortizace, daně, čistý příjem

Úrokový náklad = 5% * 40 $ (provozní zisk) = 2 $

Zisk před zdaněním = 40 $ (provozní zisk) - 2 $ (úrokový náklad) = 38 $

Daňové náklady = 38 $ (zisk před zdaněním) * 50% = 19 $

Čistý příjem = 38 $ (zisk před zdaněním) - 19 $ (daňový výdaj) = 19 $

* Poznámka: Čistý příjem najdete také ve výkazu peněžních toků nad náklady na odpisy a amortizaci.

Druhý krok: Najděte náklady na odpisy a amortizaci

Ve výkazu o peněžních tocích Výkaz o peněžních tocích Výkaz o peněžních tocích (označovaný také jako výkaz o peněžních tocích) je jedním ze tří klíčových finančních výkazů, které vykazují hotovost vygenerovanou a vynaloženou během určitého časového období (např. měsíc, čtvrtletí nebo rok). Výkaz peněžních toků funguje jako most mezi výkazem zisku a ztráty a rozvahou, výdaj je uveden jako $ 12.

Vzhledem k tomu, že náklady jsou přičítány strojům, které balí své bonbóny (odpisové aktivum přímo pomáhá s produkcí zásob), bude náklad součástí jejich nákladů na prodané zboží (COGS) Náklady na prodané zboží (COGS) Náklady na prodané zboží ( COGS) měří „přímé náklady“ vzniklé při výrobě jakéhokoli zboží nebo služeb. Zahrnuje náklady na materiál, přímé mzdové náklady a přímé režijní náklady továrny a je přímo úměrné výnosům. Jak rostou příjmy, je k výrobě zboží nebo služby zapotřebí více zdrojů. COGS je často.

Třetí krok: Vypočítejte výdělky před odpisy a amortizací daní z úroků

EBITDA = Čistý příjem + Daňové náklady + Úrokové náklady + Náklady na odpisy a amortizaci

= $19 + $19 + $2 + $12

= $52

EBITDA = Výnosy - Náklady na prodané zboží - Provozní náklady + Náklady na odpisy a amortizaci

= $82 – $23 – $19 + $12

= $52

Další zdroje

Doufáme, že to byl užitečný průvodce EBITDA - zisk před odpisy a amortizací daní z úroků. Pokud hledáte kariéru v oblasti podnikových financí, jedná se o metriku, o které budete hodně slyšet. Chcete-li se dozvědět více, důrazně doporučujeme tyto další finanční zdroje:

- EBIT vs EBITDA EBIT vs EBITDA EBIT vs EBITDA - dvě velmi běžné metriky používané ve financích a oceňování společností. Existují důležité rozdíly, kterým musíte porozumět. EBIT znamená: Zisk před úroky a daněmi. EBITDA znamená: Zisk před úroky, daněmi, odpisy a amortizací. Příklady a

- Metody oceňování Metody oceňování Při oceňování společnosti jako podniku se používají tři hlavní metody oceňování: DCF analýza, srovnatelné společnosti a předchozí transakce. Tyto metody oceňování se používají v investičním bankovnictví, kapitálovém výzkumu, soukromém kapitálu, rozvoji společností, fúzích a akvizicích, pákových odkupech a financích

- Průvodce finančním modelováním Průvodce finančním modelováním zdarma Tato příručka pro finanční modelování zahrnuje tipy a osvědčené postupy aplikace Excel týkající se předpokladů, ovladačů, prognóz, propojení těchto tří výroků, analýzy DCF a dalších

- Jak být skvělým finančním analytikem Průvodce analytikem Trifecta® Konečný průvodce tím, jak být prvotřídním finančním analytikem. Chcete být prvotřídním finančním analytikem? Hledáte nejlepší osvědčené postupy v oboru a vyčníváte z davu? Náš proces s názvem The Analyst Trifecta® se skládá z analytiky, prezentace a měkkých dovedností