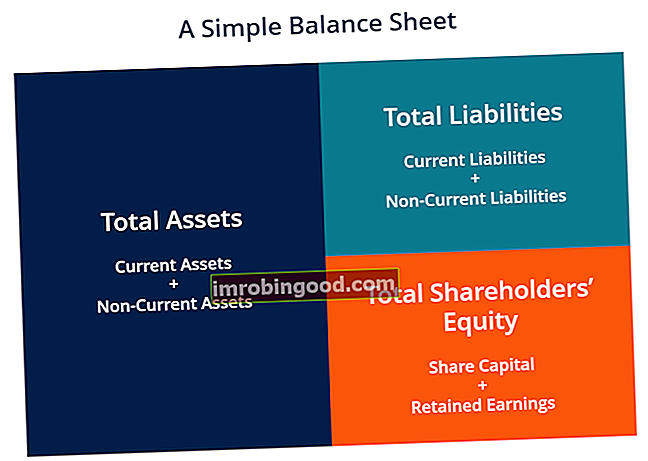

Rozvaha je jednou ze tří základních finančních výkazů Tři finanční výkazy Tři finanční výkazy jsou výkaz zisku a ztráty, rozvaha a výkaz peněžních toků. Tyto tři klíčové výroky jsou složitě a jsou klíčem k finančnímu modelování Co je to finanční modelování Finanční modelování se provádí v aplikaci Excel za účelem prognózy finanční výkonnosti společnosti. Přehled toho, co je finanční modelování, jak a proč stavět model. a účetnictví. Rozvaha zobrazuje celková aktiva společnosti a způsob, jakým jsou tato aktiva financována prostřednictvím dluhu nebo vlastního kapitálu. Lze jej také označit jako výkaz čistého jmění nebo výkaz o finanční situaci. Rozvaha je založena na základní rovnici: Aktiva = pasiva + vlastní kapitál.

Obrázek: Kurz finanční analýzy financí

Proto je rozvaha rozdělena na dvě strany (nebo části). Levá strana rozvahy popisuje všechna aktiva společnosti. Typy aktiv Mezi běžné typy aktiv patří běžná, dlouhodobá, fyzická, nehmotná, provozní a neprovozní. Správně identifikovat a. Na pravé straně rozvaha uvádí závazky společnosti. Druhy závazků Existují tři hlavní typy závazků: krátkodobé, dlouhodobé a podmíněné závazky. Závazky jsou právní závazky nebo dluhy vůči jiné osobě nebo společnosti. Jinými slovy, závazky jsou budoucími oběťmi ekonomických výhod, které musí účetní jednotka přinést, a vlastní kapitál akcionářů Vlastní kapitál Vlastní kapitál (také známý jako vlastní kapitál) je účet v rozvaze společnosti, který se skládá ze základního kapitálu a nerozděleného zisku. Představuje také zbytkovou hodnotu aktiv mínus pasiva. Přeskupením původní účetní rovnice získáme Akcionáři Vlastní kapitál = Aktiva - pasiva. Aktiva a pasiva jsou rozdělena do dvou kategorií: krátkodobá aktiva / pasiva a dlouhodobá (dlouhodobá) aktiva / pasiva. Likvidnější účty, jako jsou zásoby, hotovost a závazky z obchodů, se umisťují do aktuální části před nelikvidní účty (nebo dlouhodobé), jako jsou závody, nemovitosti a vybavení (PP&E) a dlouhodobý dluh.

Příklad rozvahy

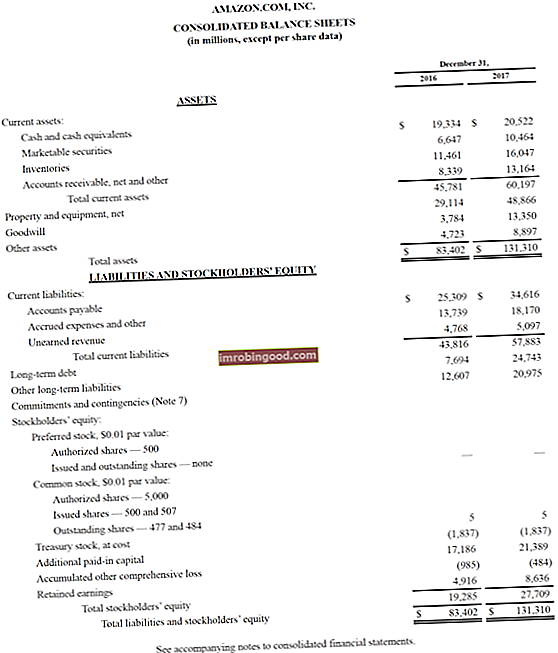

Níže je uveden příklad rozvahy Amazonu za rok 2017 převzatý z finančního kurzu Amazon Case Study Course. Jak uvidíte, začíná to aktuálními aktivy, poté dlouhodobými aktivy a celkovými aktivy. Níže jsou uvedeny závazky a vlastní kapitál akcionářů, který zahrnuje krátkodobé závazky, dlouhodobé závazky a nakonec vlastní kapitál.

Příklad: rozvaha amazon.com

Příklad: rozvaha amazon.com

Chcete-li zobrazit úplnou rozvahu a výroční zprávu, podívejte se na web Amazon pro vztahy s investory.

Stáhněte si šablonu zdarma

Zadejte své jméno a e-mail do níže uvedeného formuláře a stáhněte si bezplatnou šablonu hned teď! Soubor Excel můžete použít k zadání čísel jakékoli společnosti a získání hlubšího pochopení fungování rozvah.

Šablona rozvahy Tato šablona rozvahy vám poskytuje základ pro sestavení finančního výkazu vaší společnosti, který zobrazuje celková aktiva, pasiva a vlastní kapitál akcionářů. Rozvaha je založena na základní rovnici: Aktiva = Pasiva + Vlastní kapitál Pomocí této šablony můžete přidávat a odebírat řádkové položky pod ea

Šablona rozvahy Tato šablona rozvahy vám poskytuje základ pro sestavení finančního výkazu vaší společnosti, který zobrazuje celková aktiva, pasiva a vlastní kapitál akcionářů. Rozvaha je založena na základní rovnici: Aktiva = Pasiva + Vlastní kapitál Pomocí této šablony můžete přidávat a odebírat řádkové položky pod ea

Jak je strukturována rozvaha

Rozvahy, stejně jako všechny finanční výkazy, budou mít malé rozdíly mezi organizacemi a průmyslovými odvětvími. Existuje však několik „skupin“ a řádkových položek, které jsou téměř vždy zahrnuty do běžných rozvah. Stručně projdeme běžně používané řádkové položky v části Oběžná aktiva, Dlouhodobá aktiva, Krátkodobé závazky, Dlouhodobé závazky a Vlastní kapitál.

Naučte se základy finančního kurzu základního účetnictví zdarma.

Oběžná aktiva

Peníze a ekvivalenty Peníze ekvivalenty Peníze a peněžní ekvivalenty jsou nejlikvidnější ze všech aktiv v rozvaze. Peněžní ekvivalenty zahrnují cenné papíry peněžního trhu, bankovní akcepty

Nejlikvidnější ze všech aktiv, hotovost, se objeví na prvním řádku rozvahy. Pod touto řádkovou položkou jsou také zahrnuty peněžní ekvivalenty, které zahrnují aktiva, která mají krátkodobou splatnost do tří měsíců nebo aktiva, která může společnost v krátké době zlikvidovat, například obchodovatelné cenné papíry Obchodovatelné cenné papíry Obchodovatelné cenné papíry jsou neomezené krátkodobé finanční nástroje, které jsou emitovány buď pro majetkové cenné papíry, nebo pro dluhové cenné papíry veřejně kótované společnosti. Vydávající společnost vytváří tyto nástroje za výslovným účelem získávání finančních prostředků pro další financování obchodních aktivit a expanzi. . Společnosti obecně zveřejní, jaké ekvivalenty zahrnují, v poznámkách pod čarou k rozvaze.

Pohledávky Pohledávky Pohledávky (AR) představují úvěrový prodej podniku, který ještě není plně uhrazen jeho zákazníky, což je v rozvaze aktuální aktivum. Společnosti umožňují svým klientům platit v rozumném, prodlouženém časovém období, pokud jsou dohodnuty podmínky.

Tento účet zahrnuje zůstatek všech výnosů z prodeje, které jsou stále na úvěru, po odečtení jakýchkoli opravných položek pro pochybné účty (což vytváří výdaj na nedobytné pohledávky). Jak společnosti vymáhají pohledávky z účtů, tento účet se snižuje a hotovost se zvyšuje o stejnou částku.

Inventory Inventory Inventory is a current asset account found in the rozvahy, sestávající ze všech surovin, nedokončené výroby a hotových výrobků, které společnost nashromáždila. Často je považován za nejlikvidnější ze všech oběžných aktiv - je tedy vyloučen z čitatele při výpočtu rychlého poměru.

Inventář zahrnuje částky za suroviny, nedokončené zboží a hotové zboží. Společnost používá tento účet, když vykazuje tržby za zboží, obvykle pod cenou zboží prodaného ve výkazu zisku a ztráty. Výkaz zisku a ztráty Výkaz zisku a ztráty je jednou ze základních finančních výkazů společnosti, která ukazuje jejich zisk a ztrátu za určité časové období. Zisk nebo ztráta se určuje odečtením všech výnosů a odečtením všech nákladů z provozních i neprovozních činností. Toto prohlášení je jedním ze tří výkazů používaných jak v podnikových financích (včetně finančního modelování), tak v účetnictví.

Dlouhodobá aktiva

Rostliny, nemovitosti a zařízení (PP&E) PP&E (nemovitosti, budovy a zařízení) PP&E (nemovitosti, budovy a zařízení) je jedním ze základních dlouhodobých aktiv v rozvaze. PP&E je ovlivněna Capexem, Odpisy a Akvizicemi / Dispozicemi dlouhodobého majetku. Tato aktiva hrají klíčovou roli ve finančním plánování a analýze operací společnosti a budoucích výdajů

Pozemky, budovy a zařízení (známé také jako PP&E) zachycují dlouhodobý hmotný majetek společnosti. Tato řádková položka je zaznamenána bez odpisů. Některé společnosti klasifikují své PP&E podle různých typů aktiv, jako jsou pozemky, budovy a různé typy zařízení. Všechny PP&E jsou odpisovatelné kromě Landu.

Nehmotná aktiva Nehmotná aktiva Podle IFRS jsou nehmotná aktiva identifikovatelná nepeněžní aktiva bez fyzické podstaty. Stejně jako všechna aktiva jsou i nehmotná aktiva ta, u nichž se očekává, že v budoucnu budou pro společnost generovat ekonomický výnos. Jako dlouhodobé aktivum toto očekávání přesahuje jeden rok.

Tato řádková položka obsahuje veškerý nehmotný dlouhodobý majetek společnosti, který může nebo nemusí být identifikovatelný. Mezi identifikovatelná nehmotná aktiva patří patenty, licence a tajné vzorce. Neidentifikovatelná nehmotná aktiva zahrnují značku a goodwill.

Krátkodobé závazky

Splatné účty Splatné účty Závazky splatné jsou závazky vzniklé, když organizace obdrží zboží nebo služby od svých dodavatelů na úvěr. Očekává se, že závazky z účtů budou splaceny do jednoho roku nebo do jednoho provozního cyklu (podle toho, který je delší). AP je považován za jednu z nejlikvidnějších forem krátkodobých závazků

Accounts Payables (AP), je částka, kterou společnost dluží dodavatelům za zboží nebo služby zakoupené na úvěr. Vzhledem k tomu, že společnost vyplácí své AP, snižuje se spolu se snížením stejné částky na hotovostní účet.

Současný dluh / dluhopisy Splatný aktuální dluh V rozvaze jsou aktuální dluhy dluhy splatné do jednoho roku (12 měsíců) nebo méně. Je uveden jako krátkodobý závazek a součást čistého pracovního kapitálu. Ne všechny společnosti mají aktuální řádkovou položku dluhu, ale ty, které ji výslovně používají pro půjčky se splatností kratší než jeden rok.

Zahrnuje závazky jiné než AP, které jsou splatné do jednoho roku nebo do jednoho provozního cyklu pro společnost (podle toho, co je nejdelší). Splatné směnky mohou mít také dlouhodobou verzi, která zahrnuje směnky se splatností delší než jeden rok.

Aktuální část dlouhodobého dluhu Aktuální část dlouhodobého dluhu Aktuální část dlouhodobého dluhu je část dlouhodobého dluhu, která je splatná do jednoho roku. Dlouhodobý dluh má splatnost delší než jeden rok. Současná část dlouhodobého dluhu se liší od současného dluhu, což je dluh, který má být zcela splacen do jednoho roku.

Tento účet může nebo nemusí být spojen s výše uvedeným účtem, Aktuální dluh. I když se mohou zdát podobné, současná část dlouhodobého dluhu je konkrétně část splatná v tomto roce u dluhu, který má splatnost delší než jeden rok. Například pokud si společnost vezme bankovní půjčku, která má být splacena za 5 let, bude tento účet zahrnovat část této půjčky splatnou v příštím roce.

Dlouhodobé závazky

Splatné dluhopisy Závazky dluhopisů Splatné dluhopisy jsou generovány, když společnost vydává dluhopisy za účelem generování hotovosti. Splatné dluhopisy představují amortizovanou částku, kterou emitent dluhopisů drží ve své rozvaze. Považuje se to za dlouhodobý závazek

Tento účet zahrnuje amortizovanou částku všech dluhopisů, které společnost vydala.

Dlouhodobý plán dluhu Dluhový rozvrh Dluhový plán stanoví v rozvrhu veškerý dluh, který má podnik, na základě jeho splatnosti a úrokové sazby. Ve finančním modelování toky úrokových nákladů

Tento účet zahrnuje celkovou částku dlouhodobého dluhu (s výjimkou aktuální části, pokud je tento účet uveden v rámci krátkodobých závazků). Tento účet je odvozen z dluhového plánu Dluhový rozvrh Dluhový plán stanoví veškerý dluh, který má podnik v plánu, na základě jeho splatnosti a úrokové sazby. Ve finančním modelování toky úrokových nákladů, které nastiňují veškerý nesplacený dluh společnosti, úrokové náklady a splátku jistiny za každé období.

Vlastní kapitál

Základní kapitál Základní kapitál Základní kapitál (kapitál akcionářů, vlastní kapitál, vložený kapitál nebo splacený kapitál) je částka investovaná akcionáři společnosti za použití v podnikání. Když je společnost založena, je-li jejím jediným aktivem hotovost investovaná akcionáři, je rozvaha vyvážena prostřednictvím základního kapitálu

Jedná se o hodnotu fondů, které akcionáři do společnosti investovali. Při prvním založení společnosti akcionáři obvykle vkládají hotovost. Například investor založí společnost a nasadí ji 10 mil. USD. Hotovost (aktivum) vzroste o 10 mil. USD a základní kapitál (kapitálový účet) vzroste o 10 mil. USD, což vyvažuje rozvahu.

Nerozdělený zisk

Jedná se o celkovou částku čistého příjmu, který se společnost rozhodne ponechat. Společnost může každé období vyplácet dividendy ze svého čistého příjmu. Jakákoli zbývající částka (nebo její překročení) se přičte k (odečte) od nerozděleného zisku.

Jak se používá rozvaha ve finančním modelování?

Toto prohlášení je skvělý způsob, jak analyzovat finanční pozici společnosti. Analýza finančních výkazů Jak provádět analýzu finančních výkazů. Tato příručka vás naučí provádět analýzu finančního výkazu výkazu zisku a ztráty, rozvahy a výkazu peněžních toků včetně marží, poměrů, růstu, likvidity, pákového efektu, míry návratnosti a ziskovosti. . Analytik může obecně použít rozvahu k výpočtu mnoha finančních poměrů Pákové poměry Pákový poměr označuje úroveň dluhu vzniklého obchodnímu subjektu oproti několika dalším účtům v jeho rozvaze, výkazu zisku a ztráty nebo výkazu peněžních toků. Šablona aplikace Excel, která pomáhá určit, jak dobře si společnost vede, jak je společnost likvidní nebo solventní a jak efektivní je.

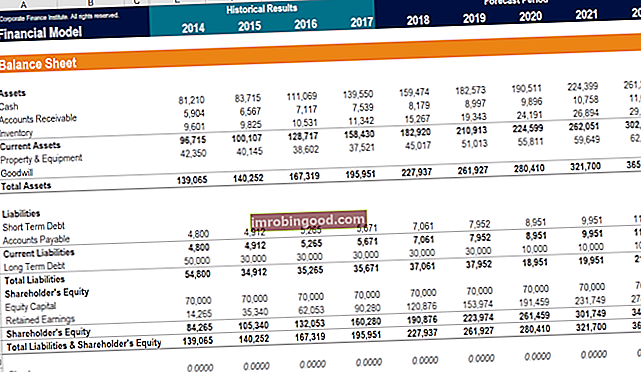

Změny v rozvahových účtech se také používají k výpočtu peněžních toků ve výkazu peněžních toků Výkaz peněžních toků Výkaz peněžních toků (oficiálně nazývaný Výkaz peněžních toků) obsahuje informace o tom, kolik peněz společnost za dané období vygenerovala a použila. . Obsahuje 3 oddíly: hotovost z operací, hotovost z investování a hotovost z financování. . Například pozitivní změna v provozech, budovách a vybavení se rovná kapitálovým výdajům minus náklady na odpisy. Pokud jsou známy náklady na odpisy, lze kapitálové výdaje vypočítat a zahrnout jako peněžní odliv pod peněžní tok z investování do výkazu peněžních toků.

Screenshot z kurzu finanční analýzy financí.

Důležitost rozvahy

Rozvaha je velmi důležitým finančním výkazem z mnoha důvodů. Lze na něj nahlížet samostatně a ve spojení s dalšími výkazy, jako je výkaz zisku a ztráty a výkaz peněžních toků, a získat tak úplný obraz o zdraví společnosti.

Čtyři důležité metriky finančního výkonu zahrnout:

- Likvidita - Porovnání oběžných aktiv společnosti s jejími krátkodobými závazky poskytuje obraz likvidity. Oběžná aktiva by měla být větší než krátkodobé závazky, aby společnost mohla pokrýt své krátkodobé závazky. Vzorec aktuálního poměru aktuálního poměru Vzorec aktuálního poměru je = oběžná aktiva / krátkodobé závazky. Současný poměr, známý také jako poměr pracovního kapitálu, měří schopnost podniku dostát svým krátkodobým závazkům, které jsou splatné do jednoho roku. Poměr zohledňuje váhu celkových krátkodobých aktiv oproti celkovým krátkodobým pasivům. Označuje finanční zdraví společnosti a Quick Ratio Quick Ratio Quick Ratio, také známý jako Acid-test, měří schopnost podniku platit své krátkodobé závazky aktivy snadno směnitelnými za hotovost, což jsou příklady likvidity finanční metriky .

- Vliv - Pohled na to, jak je společnost financována, naznačuje, jak velkou páku má, což zase ukazuje, jaké finanční riziko společnost podstupuje. Porovnání dluhu s vlastním kapitálem Finance Články Finance Finance jsou koncipovány jako návody na samostudium, kde se můžete učit důležité finanční koncepty online vlastním tempem. Procházejte stovky článků! a dluh k celkovému kapitálu jsou běžnými způsoby hodnocení pákového efektu v rozvaze.

- Účinnost - Použitím výkazu zisku a ztráty v souvislosti s rozvahou je možné posoudit, jak efektivně společnost využívá svá aktiva. Například vydělením výnosů průměrnými celkovými aktivy je poměr obratu aktiv fixní aktivum obrat fixních aktiv obrat (FAT) je poměr efektivity, který ukazuje, jak dobře nebo efektivně podnik využívá fixní aktiva ke generování prodeje. Tento poměr rozděluje čisté prodeje na čistá fixní aktiva za roční období. Čistá fixní aktiva zahrnují částku pozemků, budov a zařízení po odečtení akumulovaných odpisů, což ukazuje, jak efektivně společnost přeměňuje aktiva na výnosy. Cyklus pracovního kapitálu Cyklus pracovního kapitálu Cyklus pracovního kapitálu pro podnikání je doba potřebná k převodu celkového čistého pracovního kapitálu (krátkodobá aktiva bez krátkodobých závazků) na hotovost. Podniky se obvykle snaží tento cyklus řídit rychlým prodejem zásob, rychlým shromažďováním výnosů a pomalým platením účtů, aby optimalizovaly peněžní tok. ukazuje, jak dobře společnost krátkodobě spravuje své peníze.

- Míry návratnosti - Rozvahu lze použít k vyhodnocení toho, jak dobře společnost generuje výnosy. Například vydělením čistého příjmu vlastním kapitálem akcionářů se získá návratnost vlastního kapitálu návratnost vlastního kapitálu (ROE) návratnost vlastního kapitálu (ROE) je měřítkem ziskovosti společnosti, která bere roční výnos společnosti (čistý příjem) dělený hodnotou jeho celkového vlastní kapitál (tj. 12%). ROE kombinuje výkaz zisku a ztráty a rozvahu, protože čistý zisk nebo zisk se porovnává s vlastním kapitálem akcionářů. (ROE) a vydělením čistého příjmu celkovými aktivy se získá návratnost aktiv návratnost aktiv & vzorec ROA Vzorec ROA. Návratnost aktiv (ROA) je typ metriky návratnosti investic (ROI), která měří ziskovost podniku ve vztahu k jeho celkovým aktivům. Tento poměr ukazuje, jak dobře si společnost vede, a to porovnáním zisku (čistého zisku), který vytváří, s kapitálem, který investuje do aktiv. (ROA) a vydělením čistého výnosu dluhem a vlastním kapitálem je návratnost investovaného kapitálu návratnost investovaného kapitálu návratnost investovaného kapitálu - ROIC - je míra ziskovosti nebo výkonnosti návratnosti dosažené těmi, kteří poskytují kapitál, konkrétně držiteli dluhopisů firmy a akcionáři. ROIC společnosti se často porovnává s WACC, aby se zjistilo, zda společnost vytváří nebo ničí hodnotu. (ROIC).

Všechny výše uvedené poměry a metriky jsou podrobně popsány v kurzu finanční analýzy financí.

Vysvětlení videa k rozvaze

Níže je video, které rychle pokrývá klíčové pojmy uvedené v této příručce a hlavní věci, které potřebujete vědět o rozvaze, položkách, které ji tvoří, a proč je to důležité.

Jak je uvedeno ve videu, rovnice Aktiva = pasiva + vlastní kapitál musí být vždy spokojeni!

Další informace o účetní závěrce

Finance je oficiálním globálním poskytovatelem certifikátu Financial Modeling and Valuation Analyst (FMVA) ® FMVA® Certification. Připojte se k více než 350 600 studentům, kteří pracují pro společnosti jako Amazon, J.P. Morgan a Ferrari. Chcete-li se dále učit a rozvíjet svou kariéru finančního analytika, budou užitečné tyto další finanční zdroje:

- Výkaz zisku a ztráty Výkaz zisku a ztráty Výkaz zisku a ztráty je jednou ze základních finančních výkazů společnosti, která zobrazuje jejich zisk a ztrátu za určité období. Zisk nebo ztráta se určuje odečtením všech výnosů a odečtením všech nákladů z provozních i neprovozních činností. Toto prohlášení je jedním ze tří výkazů používaných jak v podnikových financích (včetně finančního modelování), tak v účetnictví.

- Krátkodobé závazky Krátkodobé závazky Krátkodobé závazky jsou finanční závazky podnikatelského subjektu, které jsou splatné do jednoho roku. Společnost je zobrazuje v rozvaze. Závazek nastává, když společnost prošla transakcí, která vyvolala očekávání budoucího odtoku hotovosti nebo jiných ekonomických zdrojů.

- Tři finanční výkazy Tři finanční výkazy Tři finanční výkazy jsou výkaz zisku a ztráty, rozvaha a výkaz peněžních toků. Tyto tři základní výroky jsou složitě

- Tři modely účetního výkazu 3 Model výkazu Model výkazu 3 spojuje výkaz zisku a ztráty, rozvahu a výkaz peněžních toků do jednoho dynamicky propojeného finančního modelu. Příklady, průvodce