Volatility arbitrage odkazuje na typ strategie statistické arbitráže, která je implementována do obchodování s opcemi. Generuje zisky z rozdílu mezi implikovanou volatilitou Implikovaná volatilita (IV) Implikovaná volatilita - nebo jednoduše IV - používá cenu opce k výpočtu toho, co trh říká o budoucí volatilitě opcí opcí a předpokládané volatilitě podkladového aktiva aktiva.

Hodnoty opcí jsou ovlivněny volatilitou jejich podkladových aktiv. Vyšší volatilita podkladového aktiva vede k vyšší hodnotě opce. Rozdílná implicitní volatilita opce a prognózovaná volatilita aktiva proto vytvoří rozdíl mezi očekávanou cenou a tržní cenou opce.

souhrn

- Arbitráž volatility těží z rozdílu mezi implikovanou volatilitou opcí a prognózovanou volatilitou cen podkladových aktiv.

- Obecně se implementuje v delta neutrálním portfoliu s opcí a jejím podkladovým aktivem.

- Rizika existují v arbitráži volatility, s nejistotou v implicitním odhadu volatility, načasováním pozic držení a změnou ceny podkladového aktiva.

Volatility Arbitrage a Delta-Neutral Portfolio

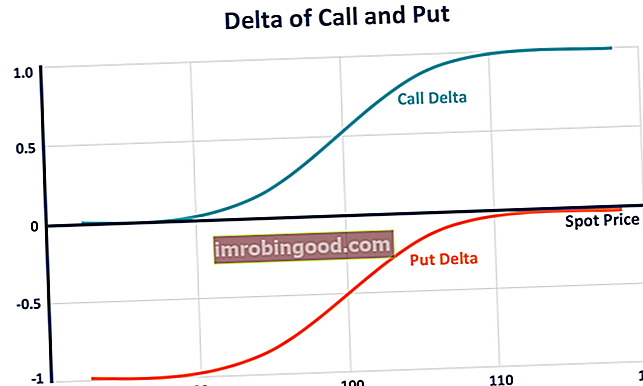

Arbitráž volatility je obecně implementována v delta-neutrálním portfoliu, které se skládá z opce a jejího podkladového aktiva. Delta je měřítkem citlivosti ceny derivátu na změnu ceny jeho podkladového aktiva.

Delta kupní opce se pohybuje od 0 do 1, protože zvýšení ceny aktiv vede k vyšší hodnotě pro příslušnou kupní opci. Delta prodejní opce se pohybuje od -1 do 0, protože vyšší cena aktiv vede k nižší hodnotě odpovídající prodejní opce. Obchodník s opcemi může vytvořit delta-neutrální portfolio s celkovou deltou nulou vyvážením kladných a záporných delt pozic.

Vzhledem k tomu, že delta opce se v průběhu času mění, portfolio vyžaduje časté vyvážení, aby byla delta neutrální. Obchodník s opcemi tak může vydělat zisky prostřednictvím těchto vyvažovacích obchodů implementací strategie volatility volatility.

Hodnota delta-neutrálního portfolia zůstává konstantní s malými cenovými změnami podkladových aktiv. Proto, pokud se obchoduje s delta-neutrální strategií, je arbitráž volatility spekulací s volatilitou namísto ceny podkladového aktiva.

Jak funguje arbitráž volatility

Obchodníci, kteří implementují strategii arbitráže volatility, hledají možnosti s implikovanou volatilitou výrazně vyšší nebo nižší než předpokládaná volatilita cen podkladových aktiv. Pokud si obchodník myslí, že implicitní volatilita akciové opce je podhodnocena (opce je podhodnocena), může obchodník otevřít dlouhou pozici pro call opci a zkrátit podkladové aktivum na zajištění.

Toto vytváří arbitrážní pozici Arbitráž Arbitráž je strategie, jak využít výhody cenových rozdílů na různých trzích pro stejné aktivum. Aby k tomu mohlo dojít, musí existovat situace nejméně dvou rovnocenných aktiv s různými cenami. V podstatě je arbitráž situací, ze které může obchodník profitovat, což udržuje deltu portfolia neutrální. Obchodník říká „dlouhá volatilita“. Při nezměněné ceně akcií, kdy se implicitní volatilita později zvýší a opce se posune nahoru na reálnou hodnotu, obchodník profituje.

Pokud si obchodník myslí, že akciová opce je předražená kvůli nadhodnocené implikované volatilitě, může obchodník krátkou volatilitu otevřít otevřením krátké pozice pro call opci a zajistit pozici nákupem podkladového aktiva. Pokud se cena akcií nezmění a prognóza obchodníka je správná, opce se posune dolů na svou reálnou hodnotu. Obchodník tedy profituje ze své prognózy volatility.

Podle parity put-call je parita put-call parita put-call je důležitým konceptem cen oceňování opcí, který ukazuje, jak musí být ceny putů, hovorů a podkladového aktiva vzájemně konzistentní. Tato rovnice vytváří vztah mezi cenou kupní a prodejní opce, které mají stejné podkladové aktivum. (jak je znázorněno ve vzorci níže), držení dlouhého evropského putu a dlouhého podkladového aktiva je ekvivalentní držení dlouhého evropského hovoru pro stejnou třídu a dlouhého dluhopisu s nominální hodnotou realizační ceny, splatnou k datu expirace možnosti.

Pozicemi opcí pro strategii arbitráže volatility proto mohou být hovory nebo puty. Když obchodník chce volatilitu long / short, může long / short buď call nebo put, a to dává stejný výsledek.

P + S = C + PV [K]

Kde:

- P = Cena evropské prodejní opce

- S = Cena podkladového aktiva (ve stejné třídě s evropským prodejem)

- C = Cena evropské opce

- PV [K] = Současná hodnota realizační ceny (K), diskontovaná bezrizikovou sazbou od data expirace opcí

Volatility Arbitrage - obavy

Do určité míry není volatilita arbitráží „skutečnou“ arbitráží, která poskytuje příležitost generovat bezrizikové zisky. Ve strategii arbitráže volatility stále existují rizika. Aby mohl obchodník z takové strategie těžit, musí mít pravdu ve více předpokladech. Zahrnuje nadhodnocení nebo podhodnocení opce, správné načasování držení pozic a změnu ceny podkladového aktiva.

Nesprávné odhady mohou způsobit erozi časové hodnoty a nákladné úpravy strategie. Mohou působit proti ziskům.

Strategie arbitráže volatility v portfoliu také poskytuje diverzifikaci Diverzifikace Diverzifikace je technika alokace zdrojů nebo kapitálu portfolia na různé investice. Cílem diverzifikace je zmírnit ztráty rizika volatility. „Černá labuť Událost černá labuť Událost černá labuť, fráze běžně používaná ve světě financí, je extrémně negativní událostí nebo událostí, kterou je nemožné předvídat. Jinými slovy, události černé labutě jsou události, které jsou neočekávané a nepoznatelné. Tento termín popularizoval bývalý obchodník z Wall Street Nassim Nicholas Taleb. „Události mohou významně ovlivnit výnosy, zvláště když portfolio obsahuje implikované volatility korelované mezi aktivy.

Společnost Hedge Fund Management Long Term Capital Management (LTCM) použitá k implementaci strategie arbitráže volatility a některých dalších strategií arbitráže. Vzhledem k tomu, že arbitráž poskytuje nízkou úroveň výnosů, LTCM obchodoval s vysokou pákou. V důsledku vysokého pákového efektu a události „černé labutě“ - selhání ruských vládních dluhopisů v domácí měně - selhal v roce 1998 LTCM.

Dodatečné zdroje

Finance je oficiálním poskytovatelem globálního Certified Banking & Credit Analyst (CBCA) ™ Certifikace CBCA ™ Certifikace Certified Banking & Credit Analyst (CBCA) ™ je celosvětovým standardem pro úvěrové analytiky, který zahrnuje finance, účetnictví, kreditní analýzu, analýzu peněžních toků , modelování smluv, splácení půjček atd. certifikační program, jehož cílem je pomoci komukoli stát se finančním analytikem světové úrovně. K dalšímu rozvoji vaší kariéry budou užitečné následující zdroje:

- Americké vs Bermudan vs Evropské možnosti Americké vs Evropské vs Bermudan Možnosti Existují různé typy možností, které se liší z hlediska omezení cvičení. Pojďme prozkoumat možnosti Američan vs Evropan vs Bermudan, abychom to zjistili

- Volatilita Volatilita Volatilita je měřítkem míry kolísání ceny cenného papíru v průběhu času. Udává úroveň rizika spojeného se změnami ceny cenného papíru. Investoři a obchodníci vypočítávají volatilitu cenného papíru za účelem posouzení minulých výkyvů cen

- Možnosti: Hovory a výplaty Možnosti: Hovory a výplaty Možnost je forma derivátové smlouvy, která dává držiteli právo, nikoli však povinnost, koupit nebo prodat aktivum do určitého data (datum vypršení platnosti) za stanovenou cenu (stávka cena). Existují dva typy možností: hovory a volání. Americké opce lze uplatnit kdykoli

- Vega Neutral Vega Neutral Vega neutrální je strategie řízení rizik pro obchodování s opcemi, jejímž cílem je vytvořit portfolio s nulovou celkovou vegou. Vega představuje citlivost